接着聊

复宏汉霖缘起于2009年复星医药从海外引进了刘世高、姜伟东等海归博士成立的,这让我想起某著名空调企业的那位女企业家前阵子告诉全国人民,他们企业坚决不用海归,感觉很自豪,但这种行为在医药行业根本行不通,也许是国内干医药的都太笨吧,必须引进海外的智力资源,要么就是空调产业比较Low,根本不需要高科技人才。

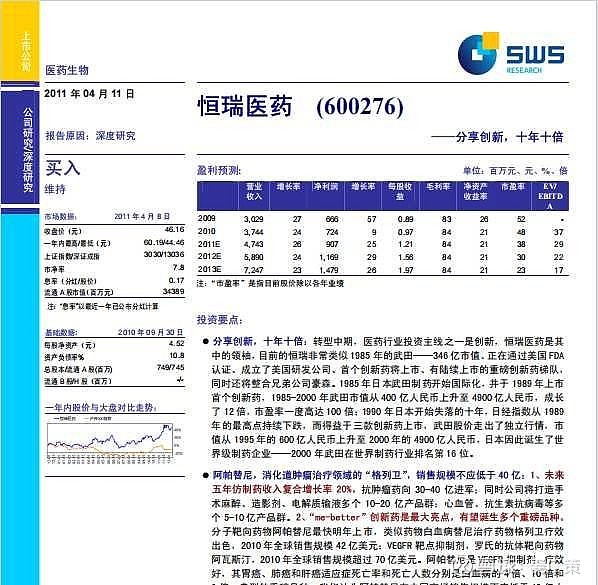

继续讲复宏汉霖之前我还得折回去交代一下复星医药,复星的上市比恒瑞还早两年,在2005年之前复星的扣非净利润一直大于恒瑞,但05年以后就被恒瑞反超直至今日,这跟两家企业的发展路子不一样有关系,恒瑞一直是靠自我的内生发展,从上市以来就重视研发,而复星是资本思维,更多是外向并购来构建自己的工业版图,这在当时对于没有医药行业背景,复旦大学哲学学士出身的广昌总来说也很合理,02 年收购重庆药友制药,03 年收购桂林南药(这是青蒿素龙头,这次并购不错),04 年收购江苏万邦医药布局糖尿病 / 胰岛素赛道。而我认为对复星来说最重要的一个布局是2003年与国药集团合资成立国药控股,2004 年参股并成为重要股东,打通医药流通全链条,沿着这个思路尤其是2012年H股上市后复星继续一路路买买买,尤其是投了不少重资产,占用资金大和ROE偏低的项目,比如一些地产物业、康养项目、以及一些和主业协同性不那么强的资产,累计布局了制药、器械、诊断、医疗服务、医药商业,而恒瑞则专一得多,其在2010年启动了研发体系的重大改革,,将原有的研究所根据研发重点不同一分为二:一个研究所从事创新药物研发,另一个研究所所从事仿制药开发,2010 年 8 月份又成立了生物研究所,专门从事发酵、蛋白药物的开发。二是进一步深化研发制度的改革,推行项目首席科学家制度,为年轻有实力的研究人员搭好平台,通过薪酬体系改革和股权激励计划,充分调动研究人员的积极性和创造性。改革效果相当显著,于2011年获批了艾瑞昔布片(恒扬 ®),这是恒瑞的首款 1 类创新药,也是中国药企自主研发的首个选择性 COX-2 抑制剂。这个成果结束了恒瑞的纯仿制药历史,标志公司正式进入创新药时代。紧跟着2014年获批了甲磺酸阿帕替尼片(艾坦 ®),这是全球首个获批用于晚期胃癌的口服小分子抗血管生成靶向药,上市首年销售额就破了 10 亿元,2010年时恒瑞的研发投入破了3亿元,十年后的2019年研发投入已经39亿元,比2010年翻了十倍不止。这是这十年的高强度又专一的投入让恒瑞和国内一众医药企业拉开了距离,后来者想赶上的话只有砸更多的钱,比如财大气粗的百济神州是可以的。从2021 至今恒瑞的研发投入连续超 60 亿,2024 年达82.28 亿,占营收近 30%,公司自己统计截止25年3季度,历年累计研发投入超 500 亿元,对于中国药企来说这是相当惊人的成就了。所以在2011年当时的申万研究所医药分析师写了一篇著名的报告,题目是《恒瑞医药 分享创新,十年十倍》,从那时到2021年高点确实是翻了十倍,不过从21年高点到现在反而不够十倍了,这个原因我后面再说。

在恒瑞的研发投入一路狂飙的同时,其实复星的投入也不小,在2011年也突破了3亿,到2019年达到了35亿,只比恒瑞少四个亿,但我感觉可能是资金效率上有差距,长期以来复星更像个一个控股平台,下面一大堆公司各自为战,其实外向型并购也是可以的,但是有个问题,最好的公司人家不会卖,能买到的往往只是该公司那一时的高光时刻,当时代和环境变了后当初打破头抢来的未必就还会那么好了。我记得2008年国金证券一位严姓的医药分析师写了一篇复星的深度报告,当年让我很佩服,因为他把复星旗下的子孙公司都拆解明白了,最后的结论是看好,但是因为是个控股平台,旗下公司众多,需要的风险溢价更多,因此估值不高,这个结论很合理,事实上也是如此,复星的估值水平一直都不高。

我觉得复星真正把精力和资源用回到制药本身还是在成立了复宏汉霖,尤其是在2019年在港股上市之后。公司成立后迈出的第一步相当正确,就是立项了利妥昔单抗等生物类似药,该药是长期稳居全球 TOP3 的超级重磅炸弹,也是单抗时代的标杆级 “药王级” 产品。在单抗中的地位仅次于修美乐(阿达木单抗),后者在2012–2021 年间连续 10 年销售第一,年销售峰值近 200 亿美元。利妥昔于1997 年 FDA 获批,是全球首个抗肿瘤单抗,开启肿瘤靶向治疗时代,是基因泰克(后被罗氏收购)最著名的成功作之一。因此选择这个产品作为目标不用担心靶点和疗效,都非常确定,只需要拼的是能不能第一个获批为他的生物类似物,在利妥昔的专利保护失效之后就可以尽情的大赚了。而实际情况也是如此,2019 年 2 月 22 日:汉利康 ®(利妥昔单抗,HLX01) 获 NMPA 批准上市,用于治疗非霍奇金淋巴瘤,成为中国首个获批的国产利妥昔单抗生物类似药,打破进口垄断,价格为罗氏的60%,销售铺开后迅速上量,沿着同样的路数,复宏汉霖相继推出了阿达木单抗、曲妥珠单抗,贝伐珠单抗,这四个单抗类似物成为了公司的现金流基石,如此一来公司可以活下来搞更新更尖端的研发了。2023 年复宏汉霖营收53.95 亿元(+26%),净利润5.46 亿元,实现首次全年盈利,彼时港股的一众Biotech公司还在烧钱,还能撑多久谁也不知道。展望未来,我个人认为复星应该以礼来为标杆,其150 年发展史的核心就是坚持长期主义,持续不断高研发投入,牢牢占住几个细分的黄金赛道,复宏汉霖现在已经有了很好的国际化基础,就照着礼来的样子干吧,当年礼来的起家靠奎宁,如今奎宁已经被青蒿素取代了,复星不就正是青蒿素的重要玩家么!![]()

未完待续.....