豪迈科技:三大业务板块剖析与中报预测

豪迈科技是一家位于山东高密的高端制造企业,之前的文章介绍过其发展历史,见《豪迈科技分析:攫取工业明珠的豪迈征程》。

下周豪迈科技就将发布中报,其业绩表现其实并不难预测,大概率会延续良好态势。综合这半年来的信息来看,公司的各项业务基本都处于满负荷运转状态,这为中报的亮眼成绩奠定了坚实基础。

01 豪迈三大业务发展态势

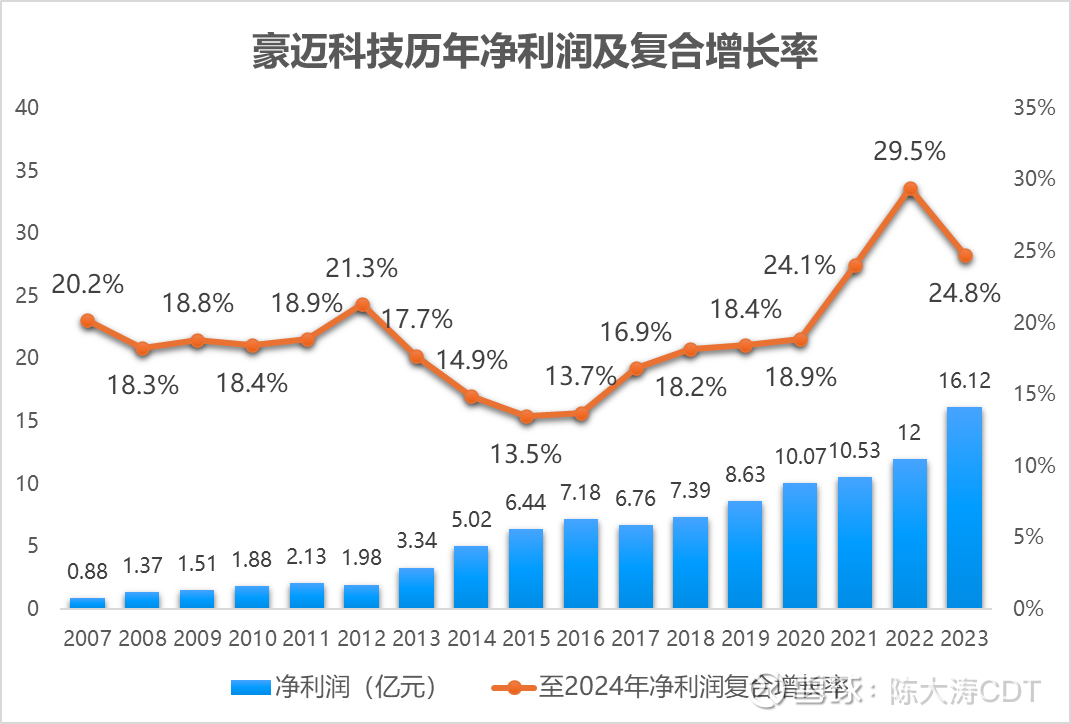

豪迈科技过去三年的业绩表现堪称出色,一步一个脚印地稳步前行。其营业收入从2022年的66.42亿元攀升至2024年的88.13亿元,年化增长率达到了15%。而归母净利润的增长更是令人瞩目,从2022年的12亿元增至2024年的20.11亿元,年化增长率高达29%,充分彰显了豪迈科技在盈利能力上的强劲实力。

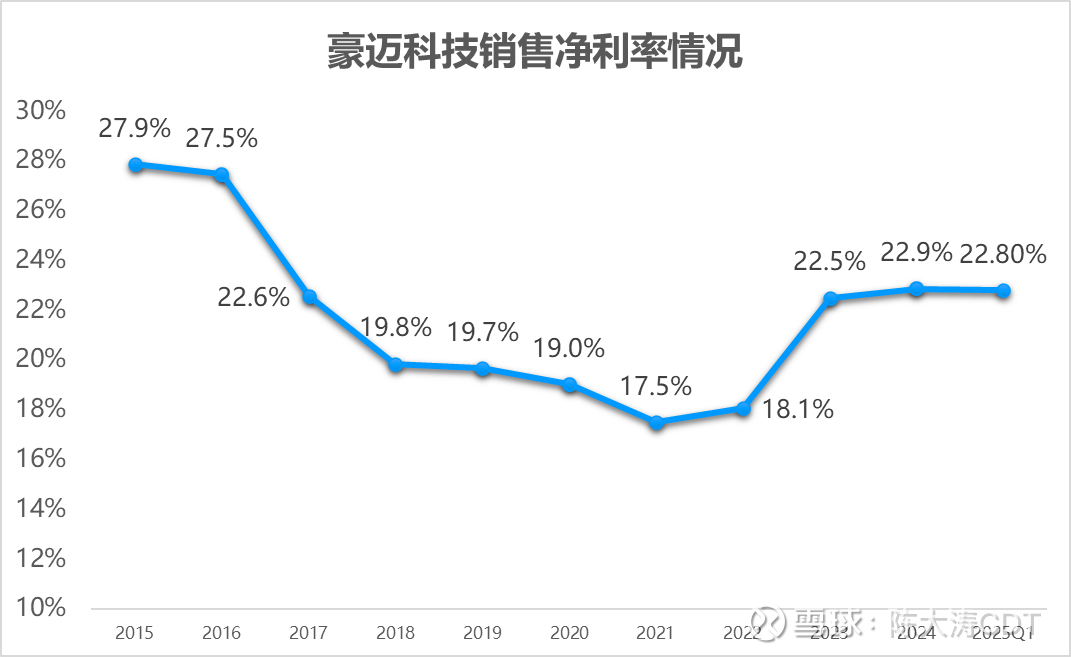

自2023年以来,公司的毛利率稳定在35%上下,净利率则在23%上下,展现出极为稳健的发展态势,确定性很高。

豪迈科技目前主要涵盖三大业务板块:轮胎模具、大型零部件机械产品和数控机床,此外还有一个刚刚起步的电加热硫化机业务。公司在这些业务领域均展现出强大的竞争力,共同推动了业务的蓬勃发展。

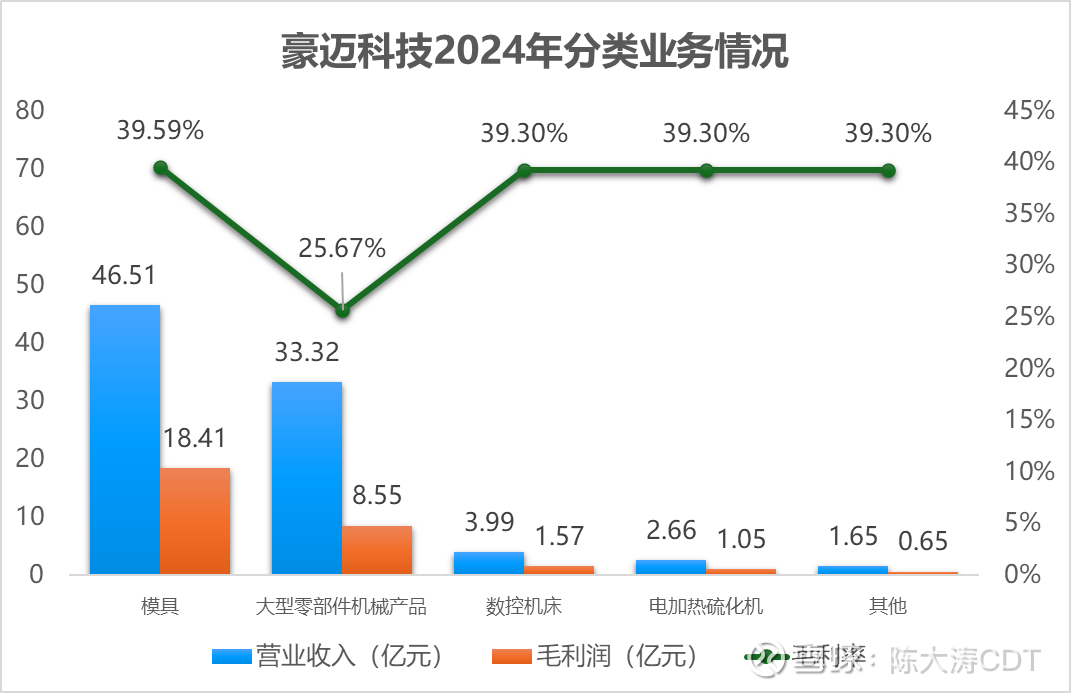

上图展示了豪迈科技2024年各类业务的营收、毛利润和毛利率情况。需要说明的是,后面三块业务的毛利率并未公开披露,而是根据其他相关数据推算得出。尽管三者之间可能存在一定差异,但由于缺乏相关数据,且这些业务的比重相对较小,因此在分析中暂且将其设定为一致。

从图中可以看出,豪迈科技的主要业务集中在模具与机械制造领域,二者营收合计占比超过90%,其中模具业务本身的营收占比就超过了50%。

所以首先聚焦于轮胎模具业务,这是豪迈科技手中的一张王牌。

2024年,轮胎模具业务板块的营收达到了46.51亿元,同比增长22.73%,在全球轮胎模具市场中占据了接近35%的份额,在国内更是稳居寡头地位。其竞争对手巨轮智能和韩国世和的市场份额均仅为个位数。

豪迈科技在轮胎模具业务上的竞争优势主要体现在其一直坚持自主研发模具制造自动化专用设备,这使得公司相比竞争对手在生产效率和成本控制上更具优势。同时,公司熟练掌握电火花、雕刻、精铸铝三种模具加工技术,在技术层面始终保持领先地位。

此外,豪迈科技紧跟轮胎企业的海外扩张步伐,在泰国和墨西哥开设了轮胎模具制造工厂,海外产能占比达到了10%。

从上下游情况来看,目前上游的钢材、铝材等原材料价格保持稳定,豪迈科技凭借其规模化采购的优势,能够有效控制成本。而下游的轮胎企业正处于全球扩产阶段,中国企业也在积极出海拓展市场。

尽管轮胎企业之间的竞争激烈,但它们都需要采购模具。随着竞争的加剧,轮胎花纹更新换代的频率也在不断提高,这进一步增加了对模具的需求。因此,豪迈科技的订单一直保持饱满状态。

综合来看,轮胎模具业务在上半年的发展非常稳定,营收和利润有望继续保持原有的增长率。

再来看大型零部件机械产品业务,这是豪迈科技的另一个重要增长极。

2024年,该业务板块的营收达到了33.32亿元,同比增长20.31%,毛利率更是同比提升了2.66个百分点,达到了25.67%。这一增长主要得益于其两大业务板块——燃气轮机和风电业务的双轮驱动。

燃气轮机业务板块内部占比约为30%,在全球电力需求持续增长的背景下,特别是随着AI算力推动能源转型的浪潮,燃气轮机业务迎来了新的发展机遇。

风电业务占比约为60%,近两年也迎来了需求复苏。风电行业前几年竞争激烈,内卷严重,但去年行业签定了自律公约,从2024年四季度开始,国内陆风机组中标价格持续回暖。2025年1-7月,陆风机组中标均价较2024年全年提升了9%,这对豪迈科技而言无疑是利好消息。

该业务板块的上游主要是铸铁等原材料,其价格在上半年呈现出稳中有降的趋势。在下游客户方面,豪迈科技已经与GE、西门子、三菱等全球知名企业建立了长期稳定的合作关系。

在这一业务领域,豪迈科技的铸造+精加工一体化能力在行业内处于领先地位,且产能灵活性强,风电与燃气轮机部件产线可互换,能够根据市场需求快速调整生产计划。

总体来说,大型零部件机械产品业务在上半年的发展情况也十分不错。

第三块业务是数控机床业务,这是豪迈科技近年来的一匹黑马。

2024年,该业务板块的营收达到了3.99亿元,同比增长29.30%,2022年至2024年累计增长更是超过了170%,展现出强劲的发展势头。豪迈科技的数控机床最初是为自研自用而开发的,如今已面向市场销售。其下游应用广泛,涵盖了透平机械、精密模具、汽车、刀具加工、教育、半导体等多个领域,市场需求旺盛。

目前,高端数控机床市场主要由欧洲和日本企业领先,但中国企业正在奋起直追,国产替代已成为未来一段时间的发展主线。市场需求非常旺盛,2024年国内五轴数控机床市场规模大约在120亿元,过去五年复合增长率在15%左右。

豪迈科技的五轴机床在2024年已经进入了国产十强。公司的优势在于市场敏感度高,应用创新力强,能够根据客户需求定制机床。其开发的卧式五轴车铣复合加工中心、卧式车铣复合加工中心获得了中国机床工具工业协会的“春燕奖”;卧式五轴加工中心THW1450-C获得了“2025机械工业科技创新领航奖”创新产品一等奖。

目前,五轴机床领域正进入“国产替代+诸侯混战”的局面,那些创新力强、能够敏锐把握市场机会的企业更有机会在未来脱颖而出。豪迈科技无疑在这一领域具有很强的竞争力。

最后谈谈电加热硫化机业务,这是豪迈科技未来的第四曲线业务。

电加热硫化机是通过电加热元件将加热板升温至设定的硫化温度,然后通过加热加压的方式对橡胶制品进行硫化处理,以提高其强度、耐磨性和耐老化性。

豪迈科技从2017年开始研究电加热硫化机,技术成熟后,一边进行验证,一边推广应用。随着电加热优势越来越被市场认可,公司开始获得较大金额的订单。相比传统的蒸汽硫化机,电加热硫化机在节能、环保、节约空间等方面都具有显著优势。

今年2月,豪迈科技在日照成立了一家子公司——豪迈橡胶机械有限公司,专门用于生产电加热硫化机。今年,电加热硫化机已经获得了1.35亿元的大额订单,公司预计今年该业务的业绩将实现翻倍增长。

目前国内硫化机市场的领头羊是软控,其占有23%的市场份额。但软控采用的技术路线是包括蒸汽加热、导热油加热和电加热的混合方式。电加热硫化机国内目前还没有形成成熟的技术路线,各家企业都在积极探索。相对来说,豪迈科技在电加热方向上已经领先一步。

硫化机业务本身的增长率并不快,大概每年以3%-4%的速度增长,与轮胎产量增长速度相匹配。然而,电加热硫化机的渗透率预计将从2024年的15%提升到2030年的35%,这意味着该业务将实现15%的复合增长率。再加上自然增长速度,其成长速度有望达到20%。

02 豪迈中报业绩预测

根据上述分析,我们可以对豪迈科技的中报业绩进行预测。从分析中可以看出,豪迈科技的三大主要业务以及电加热硫化机这一新兴业务的发展态势都十分良好,延续了近两年的增长势头。上游成本压力较小,下游需求旺盛,公司各项业务在上半年都开足了马力,订单满档。

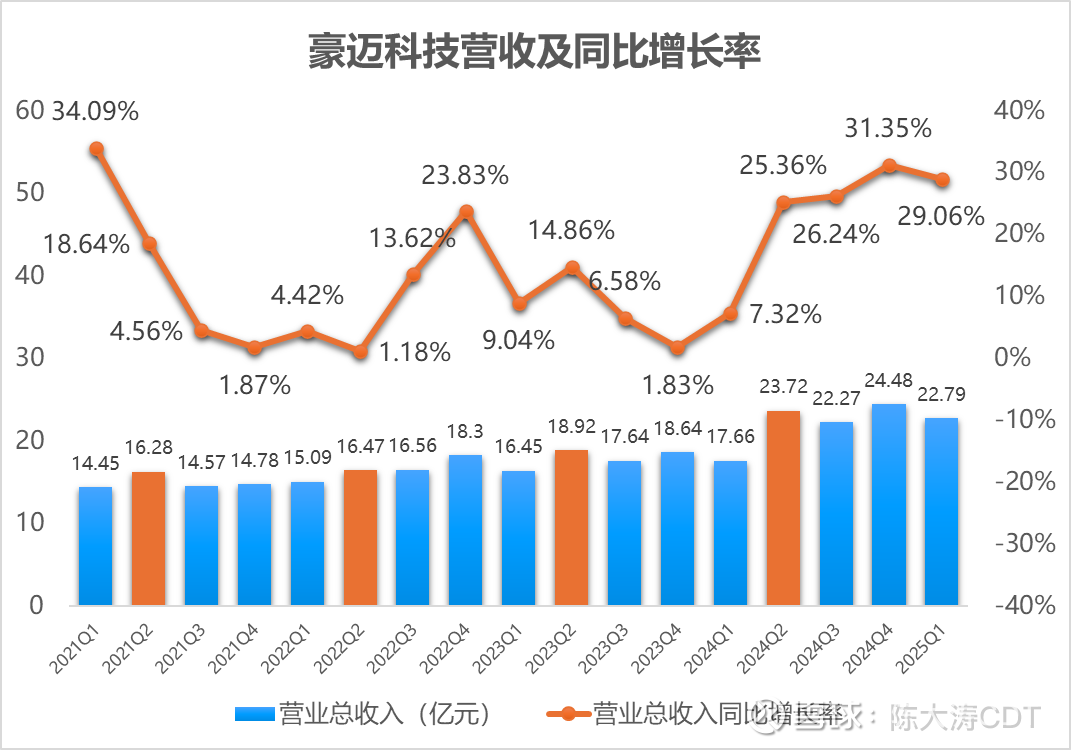

我们来看一下过去几年各季度的营收与同比增长率情况。

从图中可以看出,豪迈科技的营收呈现出稳步提升的趋势,基本每年都能上一个小台阶,增加1-2亿元。但从2024年第二季度开始,公司营收上了一个大台阶,季度营收提升至20亿元以上。

再看增长率,过去几年的增长有两个低谷期。第一个低谷出现在2021年下半年到2022年上半年,主要原因是当时受到疫情的影响。芯片短缺导致汽车大规模减产,进而影响了轮胎销售,相应地也影响了轮胎模具业务。同时,当时海运堵塞,原材料价格也上涨,这些因素共同导致了营收增长的迟缓。

疫情过后,随着需求的恢复,公司迎来了一波快速增长。但一年后,又陷入了轮胎去库存周期。这是因为在疫情期间,轮胎厂已经积累了大量库存,还没来得及消化,而需求恢复带来的订单又促使它们加速生产。北美轮胎市场库存量在2023年达到了历史高位。这导致了豪迈科技从2023年末到2024年第一季度的第二个增长低谷。

2023年的轮胎去库存周期在2024年上半年基本结束,轮胎经销商库存回归正常水平。中国的轮胎制造商随后开始了新一轮的扩产和新工厂建设,赛轮、森麒麟、中策、玲珑等企业纷纷在海外建厂扩产。

作为轮胎模具行业的龙头企业,豪迈科技迎来了大量复杂且高毛利的订单。同时,原材料价格的下降也为公司业绩的增长提供了有力支持,共同造就了过去四个季度的高增长态势。

通常情况下,轮胎企业的建厂投资周期一般为1-3年,因此预计未来一年内豪迈科技的订单仍将源源不断。但需要注意的是,目前轮胎企业竞争加剧,利润受到一定挤压,所以一年以后的需求情况存在不确定性,可能会有所减少。

此外,新能源转型和AI算力对电力的需求不断增长,推动了燃气发电和风电行业的持续发展,这也为豪迈科技提供了稳定的增长基础。

不过,我们也要看到,去年第二季度公司已经开始实现高增长,基数相对较高,因此今年可能很难保持同样的高增长速度。假设今年上半年的同比增长率为20%-25%,那么预测上半年营收将介于49-52亿元之间。

净利润预测相对较为简单,因为豪迈科技的销售净利率一直比较稳定。自2023年以来,净利率基本稳定在22.5%左右。按照这一净利率水平计算,上半年净利润预计将在11-12亿元之间,相比去年同期的9.6亿元,增长幅度约为15%-25%。

03 豪迈是否适合买入

预测本身存在一定的不确定性,被打脸的可能性也很大。

被打脸的方向主要有两个,左边和右边。要么是预测过高,要么是预测过低。

预测过高的可能性相对较低。目前下游行业需求确实旺盛,豪迈科技在与投资者交流时也多次提到公司处于满负荷生产状态。当然,预测过高的另一个可能性是去年基数较高,今年同比增长率可能不会太高。但去年第二季度基数虽高,第一季度却相对较低,2025年第一季度的同比增长率达到了29%。

综合来看,预计半年同比增长率在20%-25%之间是比较合理的。不过,全年可能很难保持这样的高增长率。

预测过低的可能性是存在的,这主要可能来自两个方面。

一方面,自去年以来,豪迈科技在国内外都在持续扩厂扩产,人员也在不断增加。据公司披露,去年底员工总量达到了14804人,相比前年底增加了2275人。其中,模具业务有9000多人,增加了1000多人,增长率超过10%;大型零部件机械产品业务有3000多人,增加了300多人,增长率也在10%以上;机床公司有1700多人,增加了300多人,增长率达到了20%。再加上今年新成立的电加热硫化机子公司,可以看出整个公司规模正在扩张。这些去年增加的人员和产能在今年有望产生效益,因此从这一点来看,公司业绩有可能会超出预期。

另一方面,产品结构的变化也可能带来业绩的超预期表现。在需求旺盛、生产满负荷的情况下,公司肯定会优先生产利润率高的产品,这同样有可能推动业绩超出预期。

总的来说,豪迈科技的半年报很有可能会呈现出一份超出预期的优秀答卷。

那么,当前的豪迈科技是否适合买入呢?

豪迈科技目前的市盈率为22.48倍,这一估值水平并不算低,处于近三年87.1%以及近五年82.9%的高位。这是由于最近几个季度公司业绩的高增长所推动的。2024年初,当公司增长率处于最低点时,市盈率曾达到过15的低位。

市盈率与增长率是相互匹配的。以十年利润回本的标准,22.48的市盈率与15%左右的成长率相匹配。按照目前豪迈科技20%-25%的预期增长率来看,22.48的市盈率并不算高。

然而,我们通常更关注长期增长率。那么,豪迈科技未来的长期增长率会是多少呢?未来很难准确预测,我们不妨先回顾一下过去的情况。

上图计算的是从各年到2024年的净利润复合增长率。如果某一年的净利润表现较好,基数就会较高,长期复合增长率就会相对较低。

从图中可以看出,最低的复合增长率也有13.5%。除去最近三年的数据(因为时间跨度较短),其他年份的平均复合增长率为17.7%,这一增长率是可以支撑当前市盈率的。

再来看未来的发展。轮胎模具业务目前的市场占有率已接近35%,进一步提升的空间相对有限。在一个自由竞争的市场中,龙头企业一般在40%左右的市场占有率就接近极限了。当然,由于竞争对手的表现不佳,豪迈科技进一步提升市场占有率的可能性也是存在的,但总体而言,市场占有率上升的空间越来越小。不过,模具的复杂度在不断提高,更新换代的频率也在加快,这将有助于支撑公司利润的进一步增长。

在大型零部件机械产品业务方面,竞争对手较强,业务毛利率相对较低,但豪迈科技也有自己的优势。公司的铸造+精加工一体化能力在行业内处于领先地位,未来有望持续扩大市场份额。

五轴机床行业如前所述,目前正处于“国产替代+诸侯混战”的关键时期,如果豪迈科技能够脱颖而出,未来成长空间将非常广阔。公司正在这一领域不断加大投入,所投资建设的机床实验室将于今年9月投入使用,人员扩张速度也是最快的。再加上豪迈科技本身就是从机床业务起家的,因此对其未来发展还是充满信心的。

电加热硫化机业务方面,豪迈科技拥有自己的技术路线,并已申请了周边多个技术专利。未来几年,该业务的市场渗透率有望快速增长,也将成为公司未来一个值得关注的增长点。

总体而言,我认为在未来5-10年内,豪迈科技持续保持15%左右增长率的概率是比较大的。因此,当前的市盈率算是比较合理的,既没有低估,也算不上过分高估。

不过,豪迈科技所在的几个行业都具有一定的周期性,目前正处于景气周期的较高阶段。预计最近一年左右,公司股价将保持持续上升的态势,但在2-3年后,股价可能会面临一定的压力。

总的来说,豪迈科技的短期表现不错,长期发展也具有潜力,但在中期可能会面临一定的压力。此外,目前市场正处于牛市阶段,可能会放大利好消息,从而导致收益提前兑现,这也是投资者在做出投资决策时需要考虑的因素之一。