曹德旺交棒,福耀的龙头地位还稳吗?

去年10月,曹德旺突然提交辞职报告,其子曹晖继任董事长。曹德旺这一任董事任期应至2027年1月15日,本来预期董事长也会当到这个时候,但突然提前卸任了,福耀由此正式迈入“曹晖时代”。

市场似乎并未完全买账。自曹德旺辞职以来,公司股价从70元左右一路下行,目前已跌至60元出头。

毕竟,福耀玻璃是曹德旺白手起家一手打造的企业,深深烙印着他的个人风格与管理哲学。如今交棒于儿子,尽管这份家业看似固若金汤,但能否持续维持其全球龙头地位,市场仍存疑虑。

虽然早有耳闻曹德旺其人,但我真正关注他与福耀玻璃,还是源于2019年由奥巴马夫妇投资拍摄的纪录片《美国工厂》。

2008年金融危机后,美国俄亥俄州代顿市的通用汽车工厂关闭。2015年,福耀玻璃在该废弃厂区旧址上建起新厂,将中国元素注入美国社区。这部影片忠实地记录了这一过程。

片中关于曹德旺,我印象最深的有两个片段。

其一,是他首次来到尚在施工中的美国工厂。美方总经理向他汇报,计划十月份在工厂门口的大片草地上举办开业典礼,并提议搭建一个大型顶棚以防下雨。曹德旺不同意,斩钉截铁地说:“不会下雨。”并补充道:“那一天的天气会和今天一样。”语气中透着十足的自信,能掐会算一般。而后来开业当天,果然晴空万里。

其二,是当地工会组织试图在工厂内也组建工会。曹德旺态度坚决:“如果他们要组织工会,我就撤资。”此事成为整部影片的核心冲突。工厂内部围绕是否成立工会反复拉锯,而曹德旺始终立场坚定。最终,全体员工投票否决了建工会的提案,他的强硬态度无疑起到了关键作用。

尽管片中曹德旺的镜头不多,但其影响力无处不在,令人深刻感受到这位其貌不扬的老人所具备的刚强意志与果断决策力。正是这种力量,带领福耀从一家濒临破产的乡镇小厂,成长为全球汽车玻璃行业的领军企业。如今,这份力量是否已被其子曹晖继承,尚待时间检验。

01 乡镇小厂的逆袭之路

曹德旺的创业起点充满艰辛。

1976年,30岁的他进入福建福清市高山镇一家濒临倒闭的乡镇玻璃厂担任采购员。这家名为“高山异形玻璃厂”的企业,主营水表玻璃,连年亏损,连员工工资都难以按时发放。

1983年,曹德旺承包了这家工厂。凭借敏锐的市场嗅觉和严苛的生产管理,他内抓质量、外拓市场,当年即实现扭亏为盈,盈利20万元,为后续发展积累了第一桶金和宝贵的管理经验。

1984年,曹德旺在武夷山游玩时,为母亲买了一根拐杖。上车时,司机提醒他小心别碰坏车窗玻璃,“一块要几千块钱”。这让他大为震惊——他经营的水表玻璃每块仅售50–100元,汽车玻璃为何如此昂贵?

经调查,他发现当时中国汽车玻璃市场几乎被日本旭硝子、板硝子等企业垄断,一片进口汽车玻璃售价高达8000元,相当于普通工人近20年的收入,而实际生产成本仅几百元。巨大的价差让他看到了巨大商机。

1986年,曹德旺以入股形式将集体企业“高山异形玻璃厂”改制为股份制企业,主攻汽车普通钢化玻璃。当年实现工业产值596万元,利税101万元。

1987年,他从当年利润中筹措243.75万元,联合美国、香港等8家中外企业,以股份融资方式,在福州注册成立“福建省耀华玻璃工业有限公司”,注册资本675万元。

之所以取名“耀华”,应该是希望借势中国玻璃行业的老牌旗帜——成立于1922年的耀华玻璃厂。事实上,公司组建过程中也得到了上海耀华的技术支持。

自此,福耀正式成立,走上专业化发展道路。其汽车玻璃成本仅200元,售价2000元,虽仅为进口产品价格的30%,但利润率高达9倍,产品供不应求,成功打破国外垄断。

随着企业规模扩大,福耀也曾陷入多元化陷阱。上世纪90年代,公司涉足房地产、装修工程、证券等多个领域。1993年国家宏观调控,银行收紧信贷,市场需求萎缩,福耀一度陷入危机。

1995年,曹德旺在美国参观福特汽车博物馆时深受启发:百年前美国曾有5万家汽车厂激烈竞争,最终仅剩3家存活。他由此领悟到,唯有专注,方能成就百年企业。

于是,他果断调整战略,全面退出非主业,重新聚焦汽车玻璃。

正是这份专注,为福耀带来了显著竞争优势。2008年全球金融危机期间,汽车产业遭受重创,而福耀凭借对主业的深耕,逆势实现营收与利润双增长,创下历史新高;同期,圣戈班、旭硝子等多元化竞争对手因业务分散、盈利薄弱,难以在汽车玻璃领域与福耀正面抗衡。

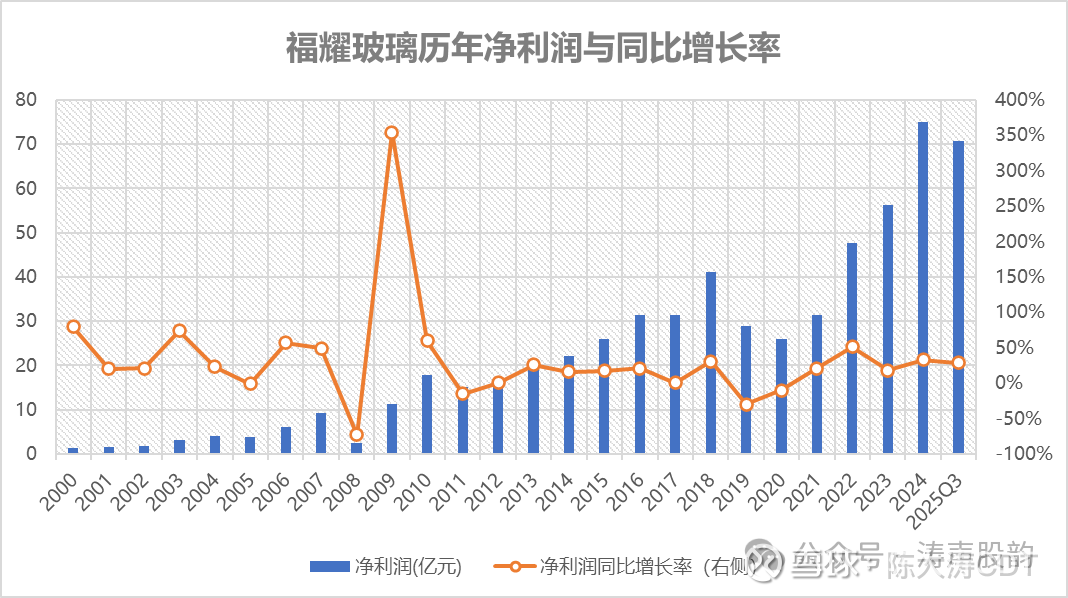

从福耀玻璃的净利润增长曲线可见,除2008年受金融危机冲击出现明显波动外,整体呈稳定上升趋势。2019年和2020年虽因疫情有所下滑,但随后迅速恢复增长节奏。

回顾福耀发展历程,可划分为四个关键阶段,每一阶段均实现质的飞跃:

第一阶段(1987–2002年):剥离非核心业务,专注主业,成长为国内龙头。15年间完成从水表玻璃到汽车玻璃的战略转型,客户覆盖国内主流整车厂。2002年收入达11亿元,利润1.8亿元,国内市占率提升至约45%,成为中型汽车零部件企业。

第二阶段(2003–2010年):纵向整合产业链,开启全球化扩张。完善全产业链布局,2010年收入达85亿元,利润18亿元,8年利润复合增速达35%。海外业务覆盖全球主流车企,跻身全球化大型零部件企业行列。

第三阶段(2010–2019年):深化海外布局,推进战略整合。面对国内汽车市场增速放缓,福耀重点推进海外建厂。2015年投建的美国工厂成功打开全球市场;2019年收购德国SAM铝饰条公司,完成铝亮饰条全产业链布局,丰富产品矩阵。

第四阶段(2020至今):拥抱智能电动化浪潮,实现高增长。受益于新能源汽车崛起,福耀聚焦高附加值智能玻璃产品,逆势加大产能投入,全球龙头地位进一步巩固,净利率远超同行,迎来新一轮快速增长周期。

02 福耀玻璃的护城河

福耀玻璃能够稳坐全球汽车玻璃行业龙头宝座,且净利率显著高于同行,核心在于其构建了一套难以复制的竞争优势,形成了坚固的护城河。

第一条护城河:极强的成本优势。

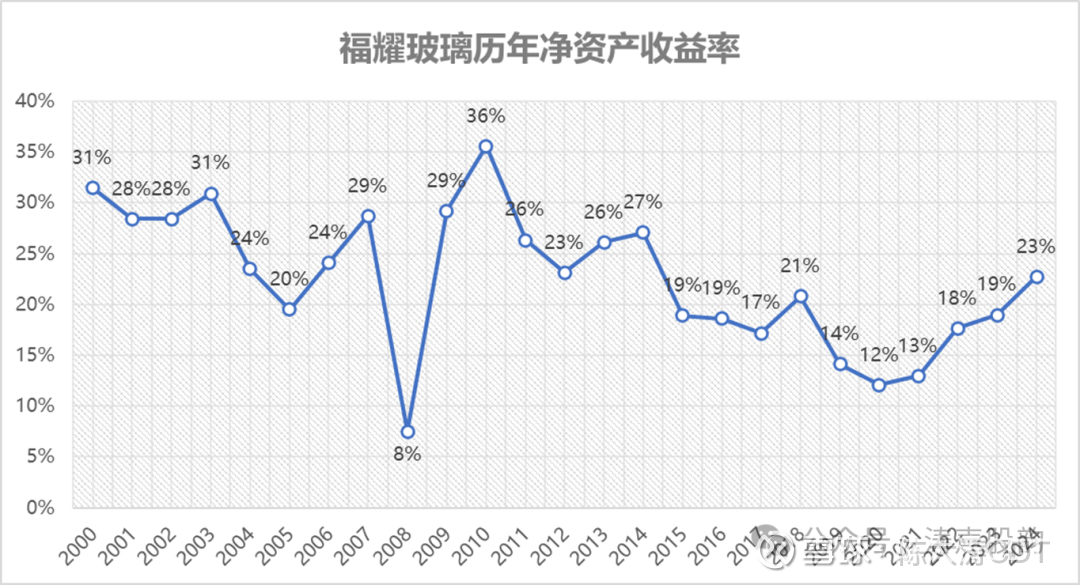

自上市以来,福耀玻璃长期保持较高的净资产收益率(ROE),大部分年份维持在15%以上,甚至20%以上。

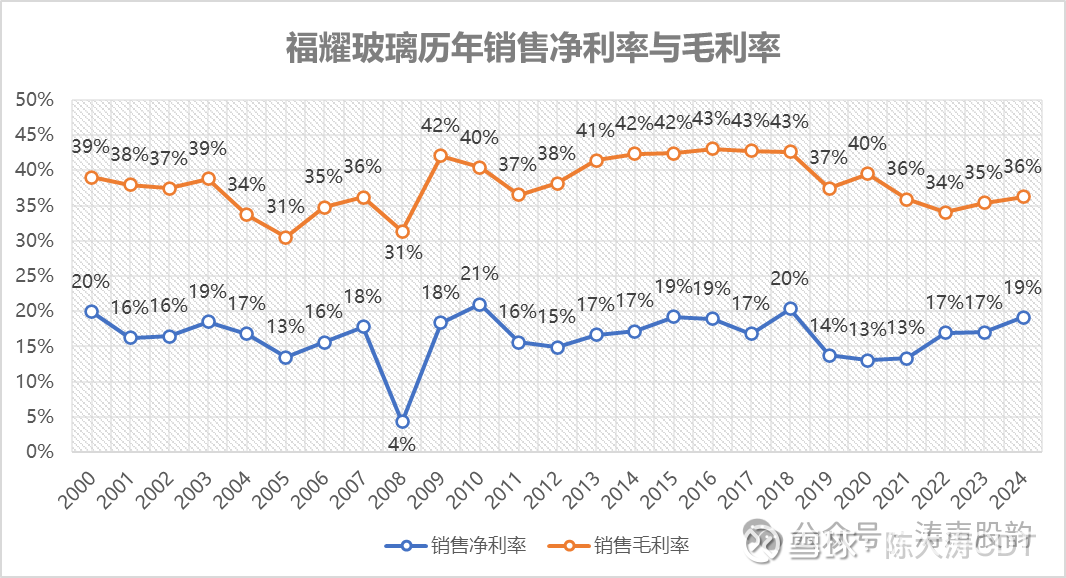

这一高ROE主要得益于其常年稳定的高毛利率与净利率:毛利率维持在40%左右,比竞争对手高出10个百分点以上;净利率则稳定在20%上下。对于制造业而言,这样的净利率已属罕见。

为何能实现如此高的盈利能力?原因有三:

其一是规模效应显著:作为行业龙头,福耀拥有强大的议价能力和固定成本摊薄优势;

其二是精益管理文化:持续优化内部运营,2024年管理及销售费用率合计仅为10.4%(其中部分得益于会计政策调整),远低于旭硝子、板硝子、圣戈班等对手15%以上的水平。

其三是全产业链垂直整合:实现“从一粒砂到一块玻璃”的完整闭环。

汽车玻璃的生产流程大致如下:将硅砂、纯碱、石灰石等原料按比例混合,在1500℃熔窑中熔化成玻璃液,流入充满熔融锡液的浮法池(锡槽)。因玻璃密度小于锡,液态玻璃漂浮于锡液表面,形成上下平行、厚度均匀的玻璃带,这就是浮法玻璃。随后,玻璃带经数百米退火窑缓慢冷却,再被切割为原片,最终根据前挡、侧窗、后挡等不同部位进行切割、磨边、热弯、钢化、印刷或装配,制成成品。

福耀在海南、湖南等地拥有硅砂矿,硅砂自给率达60%-70%;在通辽、重庆、美国等地建有浮法玻璃工厂,浮法玻璃自给率超90%;旗下福清机械公司自主研发制造汽车玻璃生产设备,80%以上设备实现自主供应。

由此,福耀对成本拥有高度掌控力,有效规避外部原材料短缺或价格波动带来的风险。

第二条护城河:资产壁垒、区位优势与客户粘性。

首先,汽车玻璃属典型重资产行业,单条生产线投资数亿元。福耀多年持续重资产投入,构筑了极高的进入门槛,有效阻挡潜在竞争者。

其次,汽车玻璃易碎,运输半径受限,必须贴近整车厂布局。文章开头提到的福耀在美国代顿市通用旧址建厂,正是因为该地处于美国传统“汽车走廊”,周边数小时车程内聚集了通用、福特、丰田、本田等汽车厂。经过多年布局,福耀已在国内外形成独特的区位壁垒,占据优质地理位置,这对新进入者构成巨大挑战。

第三,福耀客户粘性极高,续约率极高。试想,如果你是一家车企负责人,福耀工厂就建在你工厂的门口,能稳定提供高质量、价格合理的玻璃,直接门对门配送,你连库存都不需要,为何还要更换供应商?

此外,作为全球唯一专注于汽车玻璃主业的龙头企业,福耀品牌美誉度极高,产品覆盖宾利、奔驰、宝马、特斯拉、比亚迪等全球知名车企,形成强大品牌壁垒。相比之下,竞争对手旭硝子、板硝子、圣戈班等均为多元化集团,汽车玻璃并非其核心业务,资源投入有限,品牌专注度与影响力远不及福耀。

这两条护城河需要长期、持续投入才能建成,属于“大力出奇迹”型竞争优势,极难复制。在可预见的未来,汽车玻璃市场将持续存在,因此福耀的龙头地位,不太可能因曹德旺交棒而轻易动摇。

03 福耀的投资逻辑

进入新能源汽车时代,福耀迎来新的增长契机。

其一,全景天幕几乎成为新能源车标配,其玻璃面积是传统燃油车天窗的7–10倍,直接推动单车玻璃用量大幅上升。而福耀在全球天幕市场的市占率接近60%,国内接近90%。

其二,随着汽车智能化升级,智能调光、HUD抬头显示、5G天线等功能玻璃需求激增,带动单车玻璃价值量显著提升,可达传统产品的数倍。福耀在高附加值产品领域具备技术领先优势,相关产品占比已超50%。

既然福耀拥有如此深厚的护城河和高ROE,投资者只需关注两点:一是未来市场前景,二是当前估值是否合理。

从市场前景看,福耀目前国内市场占有率约70%,全球约37%,未来增量主要来自海外。管理层计划到2030年将全球市占率提升至40%——这是份额扩张带来的增长空间。

另一方面,新能源车替代燃油车是不可逆趋势。中国计划2035年实现纯电乘用车成为主流,欧盟也设定2035年禁售燃油车目标(尽管政策偶有反复,但大方向不变)。近期,欧盟与加拿大与中国在新能源汽车领域达成协议,大幅降低中国车企进入其市场的关税壁垒,福耀也将随之受益——这是高附加值产品驱动的增长空间。

两者叠加,至少在未来5–10年,福耀仍有充足市场空间支撑持续增长。

再看估值。当前福耀玻璃市盈率(PE)为17.85,市净率(PB)为4.57。PE处于近五年最低水平,PB则处于相对高位。

福耀玻璃近五年市盈率PE曲线

福耀玻璃近五年市净率PB曲线

为何呈现“低PE、高PB”格局?

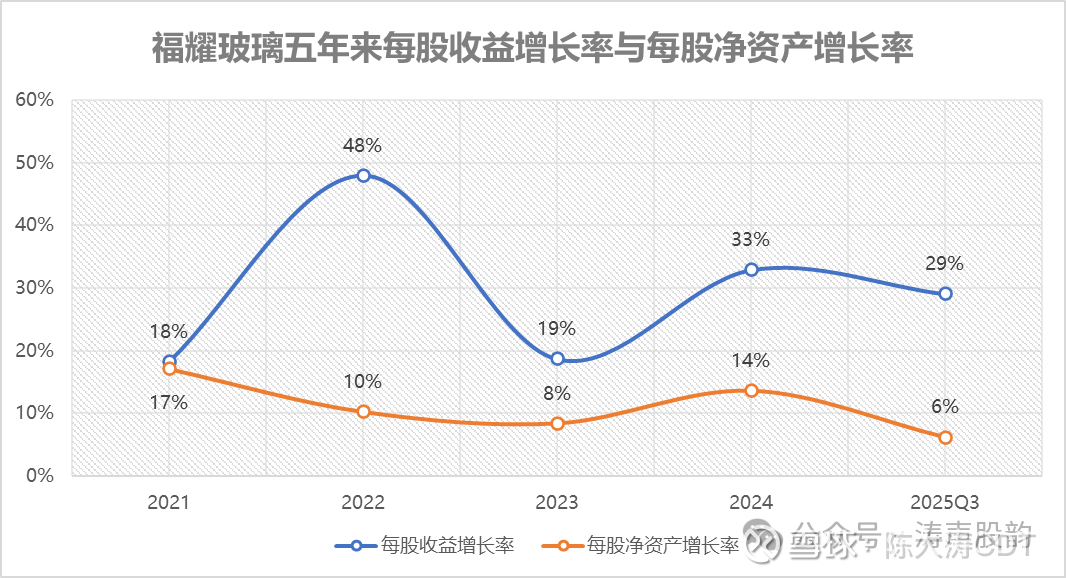

一方面,低PE反映股价涨幅滞后于盈利增长。过去五年,公司每股收益(EPS)复合增长率达28%,显著摊薄了PE,但股价未同步上涨,导致PE持续下行。同时,市场情绪也有所压制——老曹交棒引发治理担忧,新能源车短期增速存在不确定性,叠加出口补贴政策变化等因素,均抑制了估值提升。

另一方面,高PB并非泡沫,而是有其内在逻辑。根据公式 PB ≈ ROE × PE,福耀近年ROE持续高位,自然推高PB。

更重要的是,福耀的账面净资产被系统性低估。PB = 股价 / 每股净资产,当净资产被低估,PB自然偏高。

过去五年,每股净资产增速远落后于每股收益增速,原因有四:

一是福耀的核心竞争力多体现为无形资产——如专利、品牌、自主产业链优势、紧邻主机厂的区位价值等,这些都无法体现在资产负债表中;

二是福耀的研发费用全部费用化处理,未进行资本化,压低了账面净资产;

三是作为重资产企业,福耀的固定资产投入巨大,但折旧较快,进一步拖累净资产增长;

四是高分红政策,福耀上市以来分红率长期维持在 50% 以上,大量利润以现金分红流出,未留存为净资产。

因此,当前高PB并不能真实反映资产情况,反而体现了市场对企业内在价值的认可。低PE反映短期增长预期的谨慎,高PB则体现长期竞争力的肯定——二者之间存在明显的错配。

多家机构预计2025年福耀净利润约95亿元,同比增长超25%。即便仅看这一短期增速,当前17.85倍的市盈率也有一定的性价比。

综合来看,福耀玻璃是一家“好生意、好公司”,具备长期投资价值。当前估值处于合理略偏低区间,对于追求稳健回报、能长期持有的投资者而言,无疑是值得重点关注的优质标的。

至于说曹德旺交棒后的福耀地位,以当前稳固的基础看,3-5年内应该很难被撼动,至于未来如何,就要看接班团队的能力与定力了。