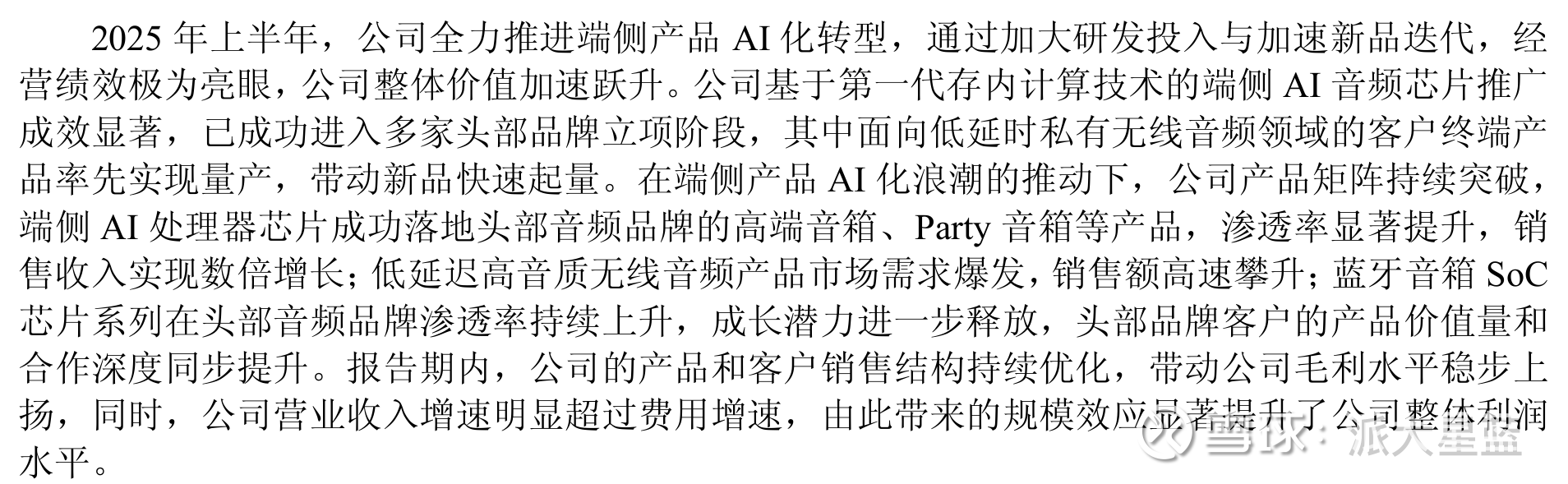

炬芯科技中报点评

今天,炬芯科技发布了中期报告,大致看了一下,在全球半导体行业竞争日趋激烈的背景下,炬芯科技凭借端侧AI处理器的成功转型,交出了一份令人瞩目的中期成绩单。

财务表现

01 营业收入与成本

公司上半年实现了营业收入4.49亿元,同比增长60.12%,归属于上市公司股东的净利润达到9137.54万元,同比大幅增长123.19%。这个已经预告过了,并不是中报的看点。我们看下分季度情况:同时也罗列了泰凌微的数据,便于比较分析。

2季度的毛利率和营业收入都达到了历史最高点。而且从分季度可以看出来,近几个季度营业收入和毛利率基本都在增长,而2季度迎来加速。当然这受益于端侧AI复苏,但也是产品竞争力加强的结果。

泰凌微的季度表现也可以,但是相比较炬芯更优秀,炬芯增长趋势比泰凌微更明显。2季度营业收入季度差距达到了最小值,大概1460万,而毛利率则超过了泰凌微,毛利润与泰凌微的差距缩小到770万。

看看分业务情况:

可见端侧AI处理芯片的营业收入和毛利率得到了大幅改善,半年营收已经超过去年全年的8100万,毛利率从43.45%提升到49.77%,随着端侧AI芯片营收继续增长,边际成本会继续减小,毛利率还会继续攀升。

02 造血能力

炬芯第二季度经营性现金流量净额为1.06亿,达到了历史单季度最高值,表现极其亮眼。二季度单季度净利润为4993万。现金流大幅高于净利润。查看资产负债表和将净利润调节为经营活动现金流 量表,可以看出经营性应收账款减少,应付账款增加,表现出了一定的议价能力增强。

也看了下泰凌微,2季度现金流量净额为7600万,比炬芯低不少,上半年为8700万,比炬芯的1.4亿差了很多。泰凌微应收账款远高于应付账款,所以在上下游的议价能力不如炬芯。这也是产品的壁垒不如炬芯高的缘故。

03 研发费用

二季度研发费用达到了7300万,比1季度大幅增长,炬芯加速了新产品的研发力度,按年报所说,马上会新发布一款芯片。

经营讨论

炬芯开始全力向AI化转型,从上节分析的,端侧AI芯片半年销售额已经超过去年全年可以看出来。炬芯一共三款存内芯片,分别是ATS323x,ATS286x,ATS362x,其中ATS3231已经被猛犸Lark Max采用,成为目前无线麦克风的爆款。中报提到ATS362X已经被多家头部公司立项导入,新产品的发布应该可以期待了。这些产品的发布,会验证炬芯存内芯片的路径正确性,为第二代第三代打下基础。

中报提到了近期会发布一款面向智能穿戴领域的芯片ATW609X,将完善自己的产品矩阵。

从中报中可以看出,公司对于存内芯片的路径还是充满信心,第二代存内计算技术IP研发稳步推进,目标实现下一代芯片单核NPU算力倍数提升、能效比大 幅优化,并全面支持Transformer模型。第二代其实只是过度产品,第三代才是真正里程碑意义的,1TOPS的算力,就可以进军音频以外的领域了,12nm达到1TOPS,就可以期待6nm达到4TOPS,数核叠加的话,那就是几十TOPS的算力的,再叠加极致能效比,或颠覆现有芯片格局。

炬芯目前的短板是无线连接领域布局慢了,中报也提到了无线连接领域布局情况,提到了加入了星闪联盟,正在加速5.8GHz的布局。

大疆的Mic 2有说要支持2.4GHz和5GHz,看中报,炬芯在5GHz连接上还没有成功,不知道会不会因为此丢掉Mic2,Mic2是大疆争霸无线麦克风的拳头之作,炬芯与大疆深度合作,如果丢掉不无可惜,但如果拿下,炬芯的产品会被进一步验证。

中期分红

炬芯这次进行了中期分红1742万元,这占其2025年上半年归属于上市公司股东净利润(9137.54万元)的19.06%,虽然不多,但是个意思,如果叠加公司上半年通过集中竞价方式回购股票的金额约2313.56万元,根据相关规则,这部分回购金额也可视同现金分红。因此,现金分红与回购金额合计占净利润的比例将达到44.38%。在如此亮丽的业绩背景下推出分红方案,传递出管理层对公司未来现金流和持续盈利能力的信心。也表达了公司想更多的回报股东的意愿。是个小利好。

总结

虽然中报中没有华丽的辞藻,也没有激情的文字,但也掩饰不住这是一份亮眼的报告。炬芯的差异化路径已经收获成果,存内计算的征程也已经坚定的启程。随着终端设备AI化浪潮的持续推进,炬芯科技凭借其技术积累和产品矩阵布局,有望在未来的市场竞争中占据更有利的位置。

对于炬芯的市值估算,可以参考炬芯科技的估值逻辑与估值——存内计算架构,是否能引领端侧AI革命