恒玄科技中报点评

恒玄科技发布了2025年半年度报告。数据显示,公司上半年实现营业收入19.38亿元,同比增长26.58%。更令人惊喜的是归母净利润——3.05亿元,同比大幅增长106.45%,扣非后归母净利润更是同比增长153.37%,达到2.84亿元。

其实这个业绩之前已经发过业绩预告了,从业绩预告看,2季度净利润环比一季度下降不少。1季度的营业收入为9.9亿,二季度为9.4亿,公司解释为上半年公司对供应链进行调整,对二季度的出货节奏造成一定负面影响。也就是说正常情况销售收入应该更好。但1季度的净利润为1.9亿,2季度大幅下降到1.1亿,基本为近几个季度最低点。

这让大家对2季度的业绩萌生了阴影,以为恒玄科技业绩见顶,再加上股东减持,各项利空叠加之下,股价前段时间也一直下跌。

直到今天半年报出炉,才揭开了二季度净利润为何大幅下降的面纱。

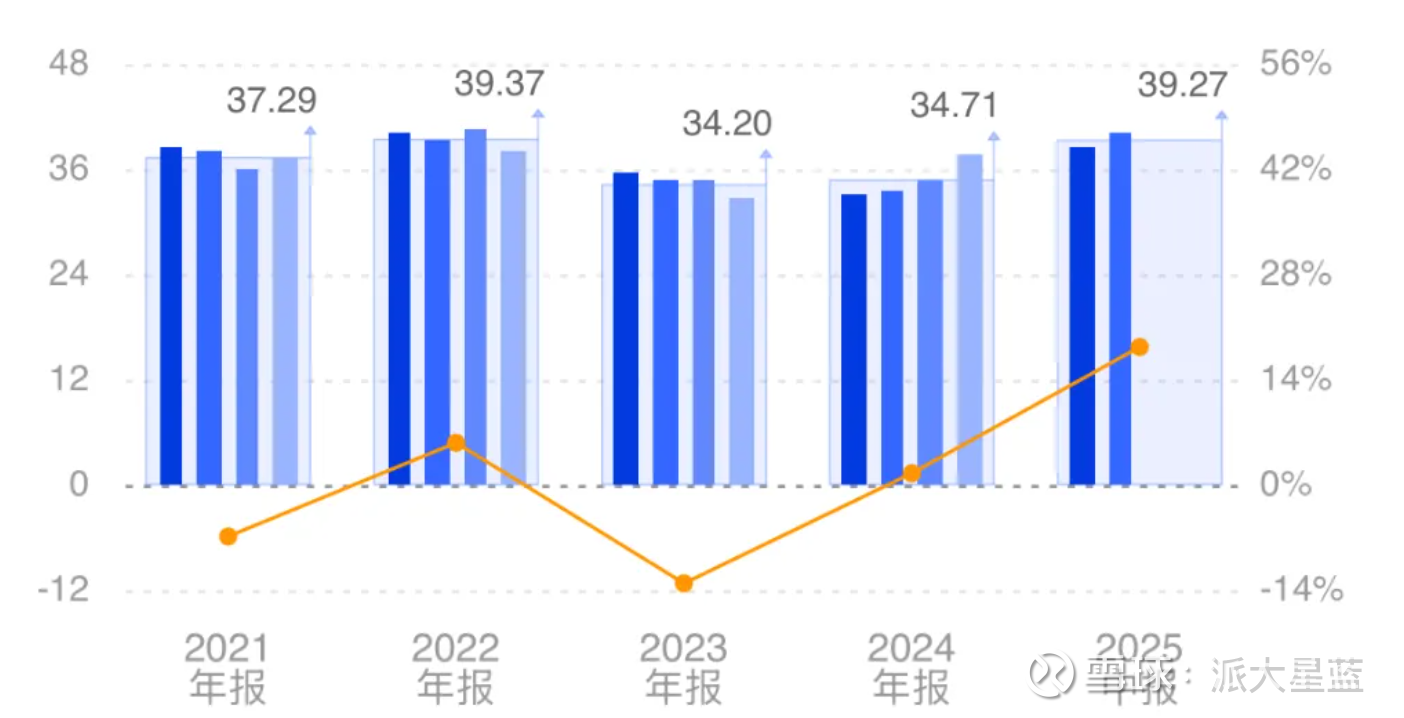

看下毛利率情况:

毛利率二季度达到了历史最高点40.2%,比去年有大幅提高。这也是今年上半年营业收入增长26%,净利润却暴增106%的原因,就是因为毛利率大幅变好。

毛利率大增,净利润却大减,这又是什么原因,看了下财报,可以看到公司2季度研发费用环比大幅提升6000万,这就是2季度净利润远不及预期的原因。

公司没有具体解释为什么研发费用大增,但是在报告期公司在多核异构SoC技术,双频低功耗Wi-Fi技术,蓝牙技术,先进的声学系统,先进工艺下全集成射频技术等方面取得进步,保持行业领先。这可能是研发费用大增的原因,研发投入是保持技术先进性的必要做法,也是保持高毛利率的保证,业务未来业绩增长的保证。

从经营来看,基于6nm制程的芯片BES2800今年快速起量,恒玄科技也是国内最早设计出6nm制程芯片的公司,目前很多指标都属于国内领先,这也保证了恒玄科技在TWS耳机,无线穿戴方面处于霸主地位。

公司业绩的显著变好,也得益于领先的技术水平。

公司在无线连接领域也走在了行业前列,公司芯片支持蓝牙6.1,WiFi6等先进无线连接技术。

再看财务报表,货币资金,交易性金融资产达到40亿,没有一分钱借款,有着良好的财务状况。

综合来看,这份中报还是非常不错的。美中不足的是没有给出下一代芯片的技术路径。猜想下一代芯片BES2900可能是基于4nm制程,算力单核达到4TOPS,还将保持行业领先地位。

更详细的内容可以参看净利翻倍,毛利率飙升!恒玄科技中报透露出什么信号?

炬芯科技通过差异化的路径希望可以弯道超车。目前在无线领夹麦克风等领域销售非常火爆,在蓝牙音箱领域也在争抢恒玄的市场份额,哈曼卡顿的大部分份额已经被炬芯抢走,在芯片研发上炬芯也在快速跟进。所以恒玄可能还得持续高力度的投入研发,以保持行业技术领先地位。炬芯科技2025年中报点评:AI驱动业绩高增长,转型成效显著