特变电工,值多少钱?——光伏与特高压双轮驱动,特变电工的合理估值在哪?

特变电工上一次市值达到高点,是由硅料驱动的一次行情,时间轮转,光伏产业链因为过度无序扩张,让一个朝阳产业,如夕阳般让人唏嘘,时隔数年,现在特变电工的估值又在哪里?

特变电工作为国内输变电设备的领军企业,其业务还覆盖新能源、煤炭及电力运营等多个领域。近年来,随着全球能源转型加速和AI驱动电力需求爆发式增长,电网投资迎来高景气周期。

在全球AI革命引发的电力需求狂潮中,这家深耕输变电设备与新能源领域的中国企业,或许正展现出被市场忽视的投资价值。

特变电工产品所跨的领域很大,旗下光上市公司就有三家。这在中国企业中也是不多见的。所以还是从产品矩阵,产品所处的行业格局来推演在此产品领域的估值,最后汇总出公司的总体合理估值。

一,产品矩阵

1, 输变电领域

公司具备输变电领域全产业链集成服务能力,产品涵盖特高压变压器、开关、电线电缆、电力二次设备、电容电抗器、电力电子设备等,电线电缆虽然营业收入很高,但是毛利率比较低,贡献利润有限,价值量高的主要是特高压领域,特变电工在特高压设备领域具有全球竞争力,参与了众多国家重大工程项目,变压器年产能位居世界前列,截至2025年6月末,公司拥有有效授权专利2,896项,其中发明专利888项。

2. 新能源产业

特变电工致力于风能、太阳能的科技研发、高端装备制造和投资运营,旗下新特能源股份有限公司是全球产能排名前三的多晶硅供应商,目前多晶硅产能为30万吨,电子级多晶硅比例达到98.5%。截至2025 年6月末并网发电的运营电站累计装机达到4.25GW,公司自营新能源电站年发电量超过90亿千瓦时。

3. 铝电子新材料产业

公司新材料产业主要从事铝电子新材料、铝及合金制品的研发、生产和销售,主要产品包括高纯铝、电子铝箔、电极箔、铝制品及合金产品等。广泛应用于轨道交通、电线电缆、电子信息及汽车轻量化等领域。

公司拥有高纯铝液年产能7.8万吨,电子铝箔年产能3万吨,是全球最大的高纯铝研发和生产基地之一,是国内领先的铝电解电容器用电极箔、电子铝箔研发和生产基地。

4. 能源产业

主要是两大块,一个是煤炭的开采和销售,公司核定煤炭产能7,400万吨/ 年,拥有煤炭地质储量126亿吨。另一个是火力发电,公司已经并网的机组超过7GW。

二,财务分析

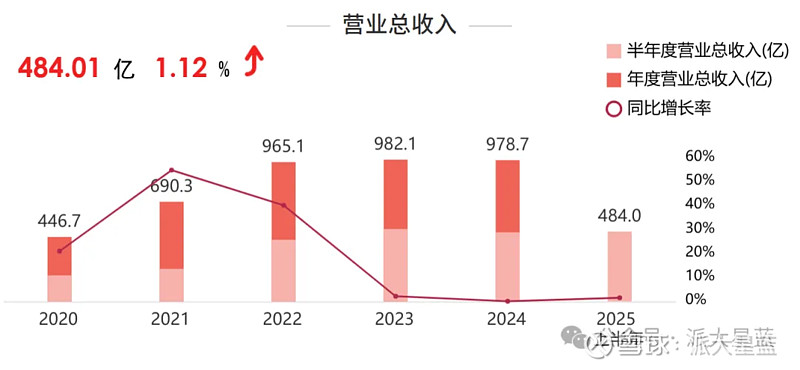

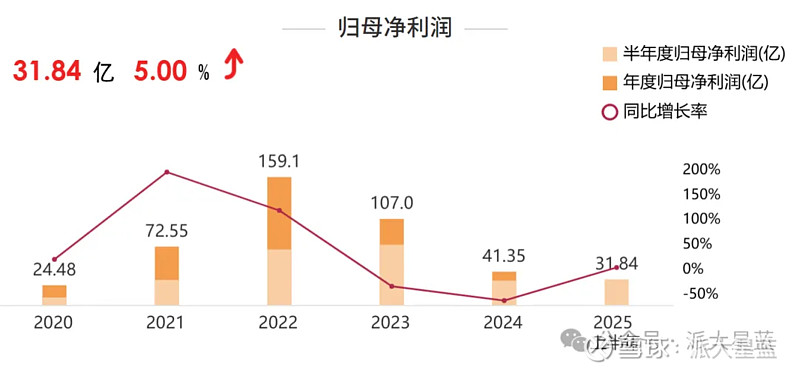

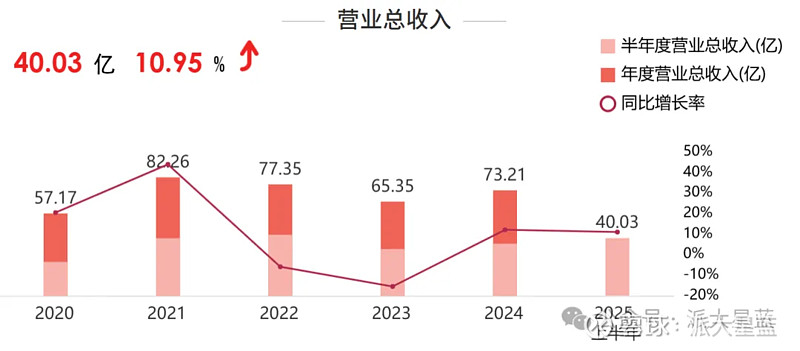

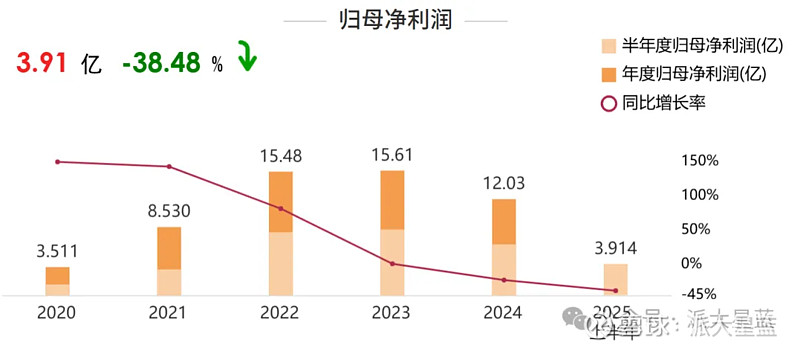

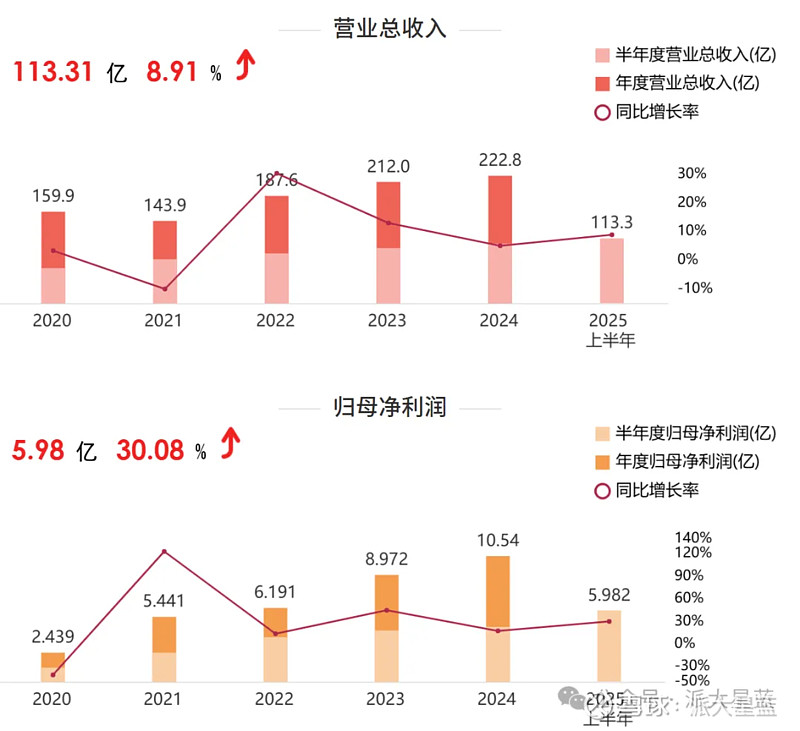

先看一下营业收入和利润情况:

我们可以看到,20年到22年营业收入大幅增长,净利润也同步大幅增长,而22年之后营业收入基本稳定,但是22年到24年净利润大幅下降,25年上半年的净利润同比增长5%。2024年业绩底部明显。

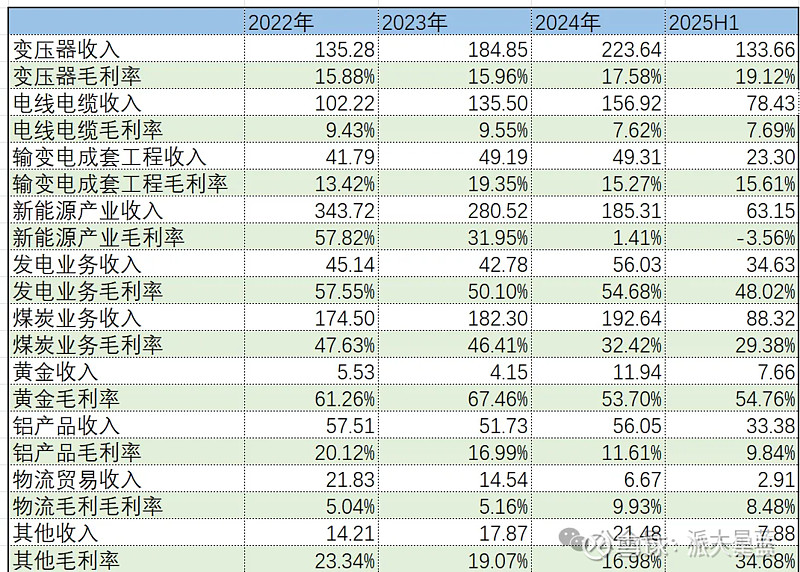

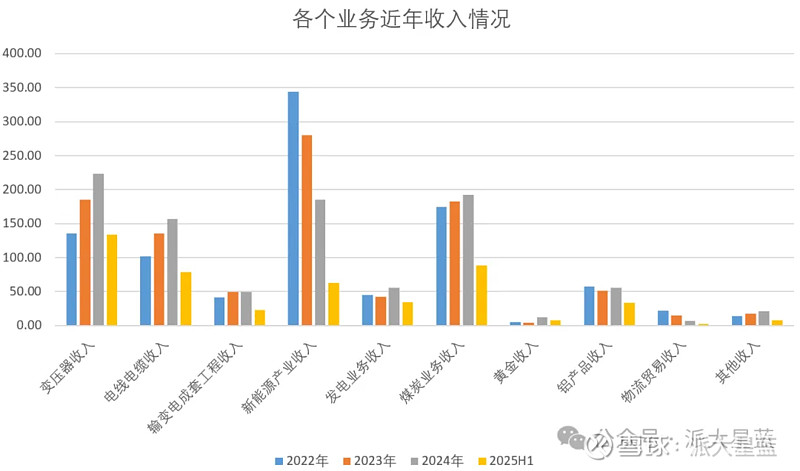

特变电工业务广泛,所以仅仅看总体的收入和利润,无法真正读懂公司,必须将各个业务剥离开来去分析。22年由于硅料价格大涨,所以带来了营业收入大增和净利润大涨。营业收入中也并表了新疆众合,23年开始硅料价格下跌,硅料的营业收入降低,但是收入由其他领域补上。

可以看出,多晶硅收入降低,但是变压器和煤炭,电线电缆等收入都在增长。但是多晶硅在22年有很高的毛利率,达57%,之后随着硅料价格下跌,毛利率降到了25年的-3.56%,同时其他业务虽然营业收入有所补充,但是毛利率增长不快,反而煤炭的毛利率也在下降,导致了净利润大幅度下滑。

22年特变电工股价随着净利润高点,也达到了最高,市值达1200亿,22年是多晶硅贡献了主要利润。几年过去了,多晶硅已经没有当年风光,股价也逐渐走低,但是电器设备开始发力,目前的合理估值应该又是怎样?

特变电工的业务有明显的周期性质,所以还是按分业务估值比较合理。

三,分业务估值

特变旗下主要有新疆众合,新特能源,天池能源,特变电工电气装备有限公司几家公司。新疆众合和新特能源为上市公司。

1. 新疆众合

新疆众合主要是铝电子新材料产业,新疆众合不生产氧化铝和电解铝,他是一家铝加工企业,把铝锭加工成高纯铝,铝箔等产品。看下新疆众合的营业收入和利润情况。

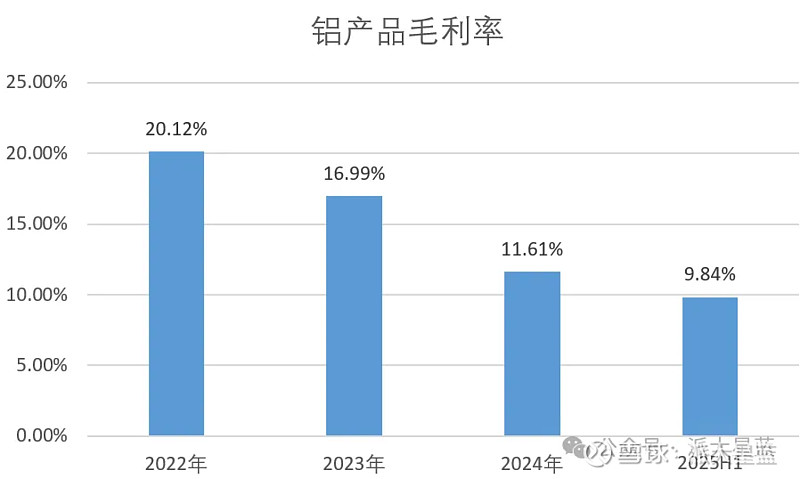

可以看到22年之前营业收入增长较快,利润也增长比较快,但是22年后营业收入相对稳定,但是利润大幅下降。从前节分业务表格也可以看到,近年铝产品毛利率下降也很多。

新疆众合是典型的加工企业,业绩受原材料影响很大。从行业来讲,新疆众合的铝产品市场需求并没有多大增长,而原材料,电解铝市场在电动车,特高压,光伏装机等驱动下,需求却在不断增长。到25年6月电解铝运行的产能为4414万吨,基本触及行业产能天花板4500万吨,需求在增长,产能却不再增加,这样会导致电解铝价格上涨,美联储的降息,对大宗商品的上涨又是催化剂。所以新疆众合的业绩承压。

在未来可见的预期内,电解铝供需关系很难解决。新疆众合不能把原料成本涨价向下游顺利传递。所以新疆众合的业绩也不会有太大改观,按8亿净利润,15倍合理估值,市值为120亿,特变持股比例为36.81%,特变这块估值45亿。

2. 天池能源

天池能源的主要业务是煤炭开采销售和火力发电。火力发电的营业收入24年大概在30亿,毛利率61%。

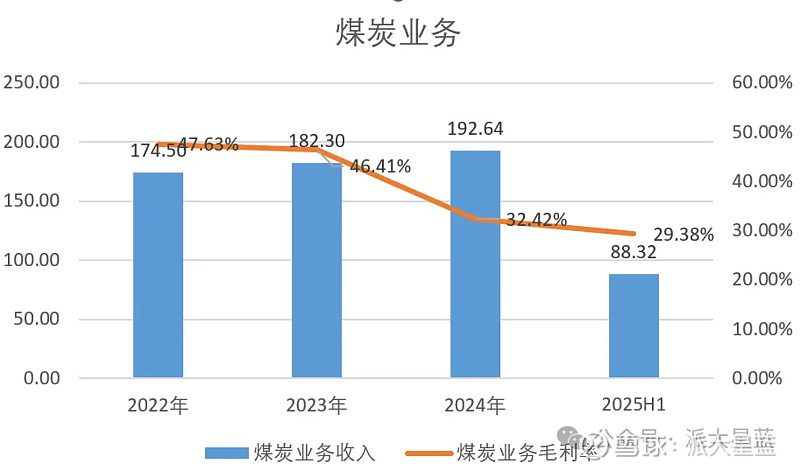

煤炭业务的营业收入近几年略有增长,毛利率有所下降:

22年全国煤炭价格高位运行,准东的煤炭价格也是历史高点,随着之后24年开始全国煤炭价格下行,准东煤炭价格也开始下降,所以天池能源煤炭毛利率也随之下降,来到了25年上半年的29.38%。随着全国煤炭下半年开始回暖,天池能源煤炭价格也会上涨一些。

但是由于光伏装机速度远超预期,未来还会延续这一形式,对煤炭的需求是一个压制,天池能源未来的煤炭产能扩张,可能也会不及预期。

天池能源上半年净利润为15.1亿,随着煤炭价格略微转好,全年净利润大概在32亿,按煤炭价格反弹,且煤电目前贡献业绩占比较大,估值略微提高的逻辑,给13倍估值,就是416亿,特变持有90%的股份,所以这块的估值为380亿。

3. 新特能源

新特能源的业务为多晶硅,电站运营和逆变器。

新能源电站发电全年收入大概在32亿左右,毛利率50%,净利润30%,特变净利润4亿左右。估值按20倍,这块估值80亿。

多晶硅目前全国产能330万吨,按每瓦硅耗2.5g计算,可以支持1320GW装机。25年上半年由于多晶硅价格跌至3.5万一吨,硅料公司大幅减产,总共多晶硅产能为59.6万吨,可支撑238GW装机,上半年全球装机为331GW,硅料存货有一定的去化,到9月份,多晶硅价格已经反弹到了5.2万一吨。

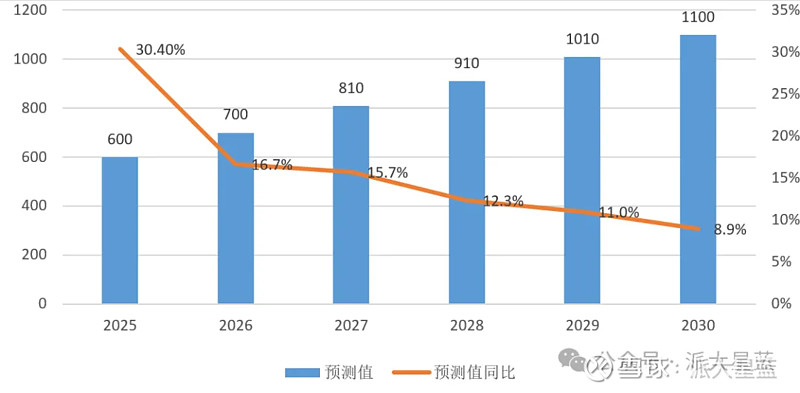

看下未来光伏装机情况:对于光伏装机预期可看往期文章再预测未来光伏装机

依据这样的装机量,25年硅料需求为150万吨,按目前运行产量120万吨,硅料库存会去化,硅料价格有所反弹,26年需要175万吨硅料,通威,大全,新特,保利协鑫4家产能就达200万吨,可支撑800GW装机量,即使其他厂商全部停产,也要到27年光伏装机量才能适配这4家产能,所以未来硅料价格大幅上涨可能性很小,但是由于硅料爬坡时间以及很多新玩家产能没有运行,硅料也会回到合理价值。可以确定的是,目前已经是硅料周期的底部。

就按1吨1万的净利润,短期回到10万吨年产量,净利润10亿,按20倍估值,200亿,特变占130亿。

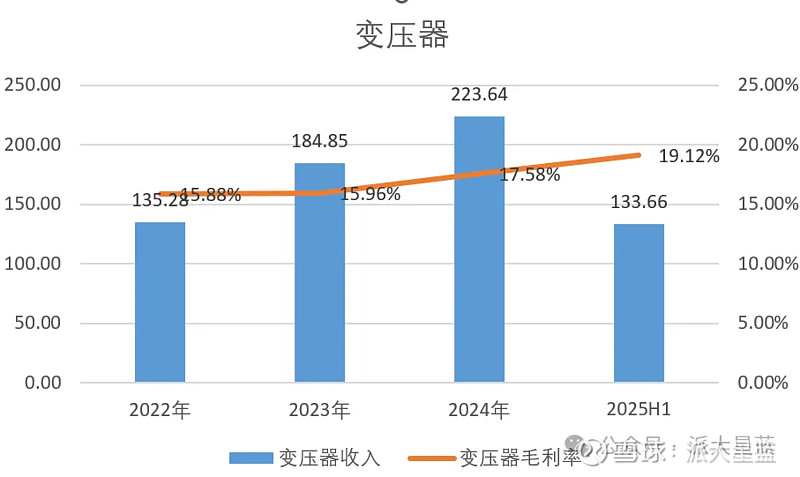

4.电气装备

电气装备是特变近年向好的业务,25年上半年国内市场签约273亿,加国际市场11.2亿美元,以及8月份与沙特的160亿,今年已经签约达510亿。

可以看到公司变压器收入持续向好,而且毛利率也在不断改善。这受益于国家电网建设加速以及由于AI时代,对电力的需求增加,世界电力系统都在改善。电网建设迎来了新的增长周期。

电气装备公司24年净利润达14亿,而25年上半年已经达到了9.7亿。全年预计20亿以上。

我们看下中国西电的财务情况:中国西电市值为336亿。

可以看出电气装备公司比中国西电要强一些。中国西电的估值为28倍。平高电气估值为15倍,许继电气为21倍。我们取平均估值20倍,特变这块估值为400亿。

5. 黄金

上半年黄金收入7.66亿,毛利率4.2亿,估计净利润2.6亿,上半年黄金均价725每克,下半年黄金价格继续上涨,按均价830每克,估计净利润下半年3.8亿,全年净利润6.4亿。特变股权为70%,特变占4.5亿。未来年产量3吨以上,这里估值100亿。

6. 其他

还有一些其他收入,比如投资收入,联营公司收入等,还有比如氧化铝项目,妹纸天然气项目等的投资,这些未来也会贡献一些利润。这里估值计算按照30亿。

四,特变估值

通过上面各个板块的分析,特变总的估值为45+380+80+130+400+100+30=1165亿。目前市值830亿,还有40%的空间。

对于特变的估值,并没有考虑未来的增长,只是按目前应该有的估值来考虑估值修复,所以对于特变的市值预测并不激进。一般牛市就是用来修复估值的。在未来,特变的电气装备还会继续发展,硅料业务也会向好,特变布局的其他领域,也会贡献业绩。

21年22年特变各项业务向好,市值达到高点,后来,大部分业务变差,所以股价也下跌很多,但是目前硅料价格已经是低点,煤炭已经是低点,已经在反转时机,而变压器黄金等向好。所以目前看,特变已经过了周期的最底部了,向上修复的概率极大。