电解铝四强争霸:中国铝业、云铝股份、神火股份、天山铝业,谁主沉浮?

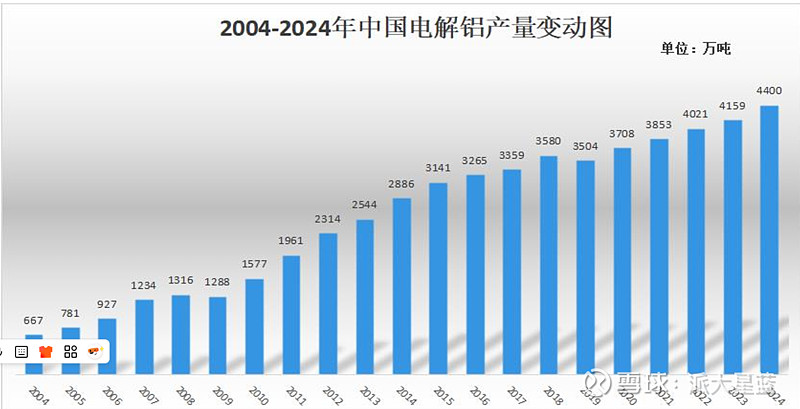

近期电解铝价格持续走强,已经触及2.4万元/吨的三年高点,并大概率会冲破历史高点,行业迎来高利润时代。电解铝需求在持续增加,而电解铝产量已经要触及4500万吨产能天花板,在产能天花板和政策约束下,电解铝行业已经从强周期属性转向 “高利润、低资本开支” 的新阶段。

作为行业四大龙头企业,中国铝业、云铝股份、神火股份和天山铝业各具优势,在这场竞争中展现出不同的竞争策略和发展路径。本文将从业务布局、产能规模、成本结构和业绩弹性等多维度进行深入对比。

业务结构与产业链布局

中国铝业:全产业链巨头

中国铝业是全球铝行业唯一拥有完整产业链的国际化大型铝业公司。公司业务覆盖铝土矿资源开发到氧化铝、电解铝、铝加工材的生产与销售全流程。作为全球第一大氧化铝供应商和第一大电解铝供应商,中国铝业在资源控制、定价能力和市场份额方面具有显著优势。

公司铝土矿资源储量高达19亿吨,氧化铝产能达到1886万吨,稳居全球第一。电解铝领域,中国铝业拥有788万吨的建成产能和约430万吨的权益产能。这种全产业链布局使公司能够在行业波动中保持较强的抗风险能力和稳定性。

云铝股份:绿色水电铝典范

云铝股份核心竞争优势在于绿色低碳水电铝产能,2022年电解铝总产能达305万吨,权益产能253万吨,规模位居全国前三。公司构建了集铝土矿—氧化铝—炭素制品—电解铝—铝加工为一体的完整产业链,目前拥有年产铝土矿300万吨、氧化铝140万吨、水电铝210万吨、铝合金及铝加工110万吨的生产能力。

云铝股份位于云南,该地区85%的电力依赖水电,这一能源结构使得云铝股份在电力成本上享有显著优势。2022年生产用电中绿电占比达88.6%。

神火股份:煤电铝一体化代表

神火股份采用“煤电铝一体化”模式,公司业务涵盖煤炭、发电(基本为自发自用)、氧化铝、铝产品。其电解铝产能达到170万吨,分布于新疆和云南等地,形成了跨区域的布局。

公司子公司新疆神火煤电有限公司80万吨电解铝项目配套有4台350万千瓦的发电机组。神火股份持有露天煤业30% 的股权,在一定程度上减轻了煤炭价格波动对电力成本的影响。

天山铝业:资源自给后起之秀

天山铝业拥有铝土矿、氧化铝、预焙阳极、发电、电解铝、高纯铝、铝深加工等生产环节,具有完整铝产业链一体化综合优势。公司原铝生产基地位于新疆,受益于新疆煤炭资源丰富,价格显著低于内地,公司自备电站的发电成本显著低于行业平均水平。

天山铝业在铝土矿自给能力方面进展迅速。公司计划在广西和几内亚分别建设250万吨和600万吨的铝土矿产能,预计总自给能力将达到约850万吨。在氧化铝领域,新疆基地的250万吨产能与印尼规划的100万吨产能相结合,将实现100% 的自给率。

业务构成及投资逻辑

业务构成

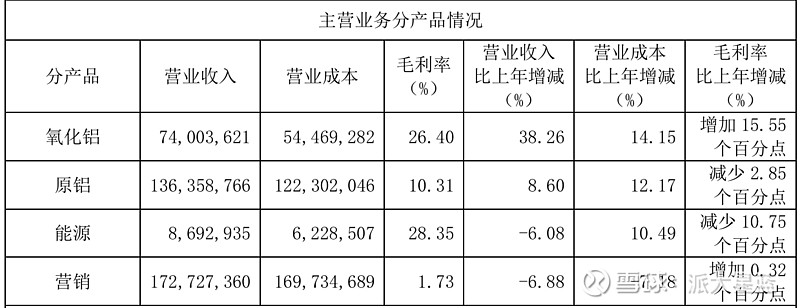

中国铝业主要收入是铝,24年氧化铝的收入占到32.5%,

云铝股份电解铝的收入占比为56.9%,没有氧化铝的收入,云铝股份氧化铝不能自给,需要外购。

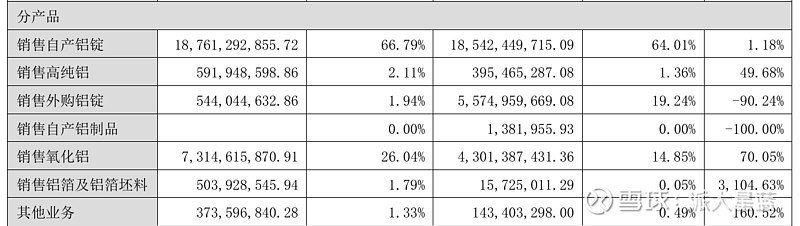

天山铝业和中国铝业一样,铝为主要产品,占比高达95%以上,电解铝占比为66.9%,氧化铝占比为26.04。

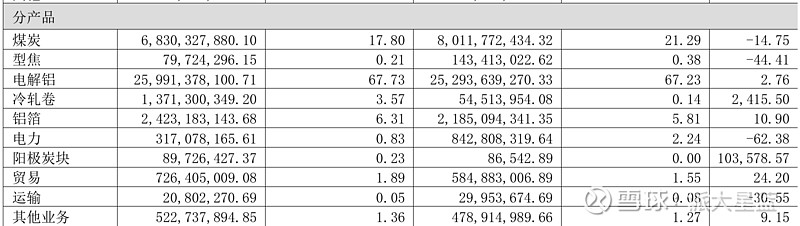

神火股份电解铝收入占比为67.73%,没有氧化铝产能,神火股份氧化铝主要需要外购。

25年的投资逻辑

25年的电解铝价格趋势是温和上涨过程,而氧化铝的趋势是逐渐下跌的过程。中国铝业有大量的氧化铝产能,氧化铝价格的下跌对中国铝业的业绩产生了不利的影响,而氧化铝产能较低的公司,由于氧化铝需要外购,氧化铝价格的降低,导致成本降低,从而受益。所以25年股价上来看,中国铝业也是表现比较差。

26年的投资逻辑

氧化铝价格

氧化铝价格已经跌至历史低位,氧化铝价格在2800元每吨,接近成本线,氧化铝继续下跌的可能性不大,所以拥有高氧化铝产能的公司价格不再受氧化铝价格下跌压制。中国铝业过去的股价已经反映了氧化铝价格下跌,后续如果氧化铝价格反转,会带来一定的利好。

从电解铝成本端看投资逻辑

多家机构预测电解铝的价格在26年将持续上涨,2025年和2026年全球电解铝总供给量预计分别为7391.3万吨和7534.3万吨,对应同比增长2.29%和1.93%。而2026年全球电解铝需求预计同比增长约2.3%,供给增速低于需求增速。

华泰证券预测,2026年全球电解铝供需缺口将进一步扩大至84.3万吨,预计LME铝价中枢可能突破3200美元/吨。推测沪铝价格中枢在24000元/吨。

电解铝价格的上涨,哪家公司最受益?

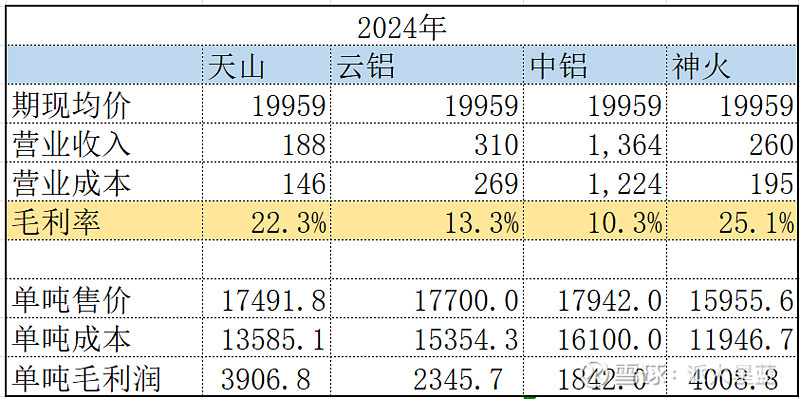

我们看下各家的毛利率和成本情况:

其中中国铝业的毛利率最低,单吨毛利润中铝大概1800左右,而天山铝业和神火铝业,高达将近4000,这和新疆能源价格较低有直接关系。

但是在电解铝涨价的趋势下,毛利率低的未来业绩弹性更大,电解铝涨价2000元/吨,对于中国铝业来说,毛利润就要翻倍了,同时也会带来净利润的大幅增长。而对于天山铝业和神火股份来说,毛利率只是增长了50%。

目前的估值水平,中国铝业16.9倍,天山铝业17.81倍,神火股份15.9倍,云铝23.3倍。中国铝业估值水平比较低,神火更低,是因为神火的收入里面还有很大比例的煤炭,煤炭的估值更低。

而随着电解铝的涨价,中国铝业的业绩弹性最大。

所以,中国铝业估值最低,业绩弹性最大,可能是更好的投资标的。