海信家电三季报透底:现金流大增34%,被低估的白电巨头正蓄势待发

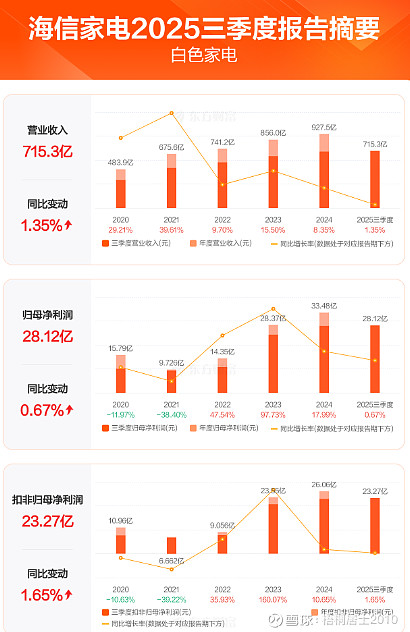

今天我们来聊聊海信家电刚刚发布的2025年三季报,单看营收和利润增速,你可能会觉得平淡无奇,营收715.33亿元,同比增1.35%;归母净利润28.12亿元,同比微增0.67%。

但在当前的市场环境下,这种稳健恰恰是种实力。如果深挖财务数据,你会发现不少被掩盖的亮点。

财务底色:稳健中有亮点,资产结构健康

仔细分析海信家电的财务指标,会发现几个关键信号:

现金流同比大增 34%,而且规模远超净利润,净利润现金含量(经营活动产生的现金流量净额/净利润)这个指标非常健康,说明公司赚钱能力是实打实的,抗风险能力也更强。

同时,海信家电的净资产收益率(加权平均)高达17.09%,这在制造业中绝对算得上是优秀水平。相当于股东每投入100元,一年就能赚回17元,这样的回报效率足以让很多上市公司眼红。

从资产结构看,截至三季度末,海信家电总资产719.27 亿元,归母净资产 169.25 亿元,较上年末增长 9.51%,资产规模与质量同步提升,同时负债结构相对合理,短期偿债压力不大,在经济不确定性较强的环境下,为业务扩张提供了安全垫。

总体上来讲,海信家电的财务数据不是那种利润好看、现金难收,突出一个稳健和真实。

业务韧性:基本盘稳固,新增长点显现

海信家电的业务基本面同样值得关注。让我们看看各业务线的表现:

冰洗业务表现同样可圈可点,利润与高端化双升,三季度冰洗业务利润总额同比增长35%+,其中洗衣机业务营收增速在30%以上,更关键的是,中高端产品占有率维持翻倍增长,说明产品结构升级已见成效,从规模增长向价值增长转型提速。

海外市场已成为重要的增长引擎,延续上半年的增长趋势,海信系冰箱在欧洲市占率第一,在全球12个国家市占率第一,更值得关注的是,通过研发本地化、制造本地化、营销本地化策略,海外市场毛利率同比提升超 1.5%,实现了规模与利润双增长,而不是单纯依赖低价扩张。

未来价值:三大看点值得期待,打开成长天花板

短期稳健之外,海信家电的长期价值更在于高端化、全球化、渠道变革 三大策略的持续落地,为未来增长埋下伏笔:

第一、高端化红利:品牌溢价逐步兑现,从产品层面看,高端化布局已形成矩阵,海信空调推出璀璨C3 Pro、深睡宝X3 Pro等系列产品。奥维云网数据显示,今年1至7月,海信新风空调销量及全渠道销售额占有率双双位居行业第一,容声冰箱深耕养鲜、健康、嵌入式,荣登双净冰箱销售额TOP 1,三款产品入围销售额TOP 5榜单,产品矩阵效应很明显。

洗衣机推出热泵洗烘一体全家筒,厨电业务静烟机新品类带动线下零售收入同比增长50%+,这些高端产品的推出和市场的认可,说明公司品牌溢价能力正在提升。

第二、从市占率到品牌护城河,海信家电的全球化不是简单的代工出口,而是扎实的本地化运营+品牌建设。

海信系冰箱在全球12个国家销售量或销售额占有率位居第一,意味着其品牌在当地已形成用户粘,这种品牌认知一旦建立,就形成了深深的护城河。

第三、渠道变革激发新活力,海信家电积极拥抱新零售趋势,这块数据采用中报的(三季度无具体披露)今年上半年自有渠道已新开专卖店1821家,收入同比增长18%,从三季度冰洗和厨电增长反推,新兴渠道增量贡献仍在持续。

估值视角:安全边际与成长潜力并存

从估值角度看,海信家电目前市盈率(TTM)约10.53倍,市净率(LF)约2.1倍,在整个家电板块中估值并不算高。

考虑到公司净资产收益率高达17.09%,已经高于巴菲特的选股标准,这样的估值水平确实有吸引力。

最有吸引力的还是现金流,三季度现金流量净额是69.81亿,结合上半年数据来看,年化经营现金流约 45 亿元(保守测算,实际增速或更高),看了一下报表,最近3 年平均资本开支大概在8-10 亿元,结合高端化投入需求,取 10 亿元,自由现金流FCF取35亿。

这里我简单搭了一个FCF贴现模型,不管是符合增长还是折现率计算的都相对保守,大概是180亿。

这部分是自由现金流折现,再加上终值(TV)= 2030 年 FCF × (1 + 永续增长率) / (WACC - 永续增长率)。

按照这个公司计算,只要保持增长,内价值怎么算都是比现在300多亿的市值高的。

海信家电更像是一位耐力型选手,短期增速或许不够惊艳,但现金流充沛、资产质量高、业务结构健康、估值不高,在当下的市场环境中,这些特质尤为可贵,同时高端化和全球化战略,为未来成长打开了天花板,安全边际和成长潜力都有。

$海信家电(SZ000921)$ $海信家电(00921)$ $海信视像(SH600060)$ #10月收官,这个月是赚还是亏?# #利空出尽?白酒股集体上涨# #黄金税改提升黄金ETF吸引力?#