中国飞鹤2025年报背后的认知差

梧桐居士2010

· 河北

读完飞鹤2025年报,一个直观的感受是:这份报表既印证了市场担心的东西,也暴露了市场没看懂的东西。

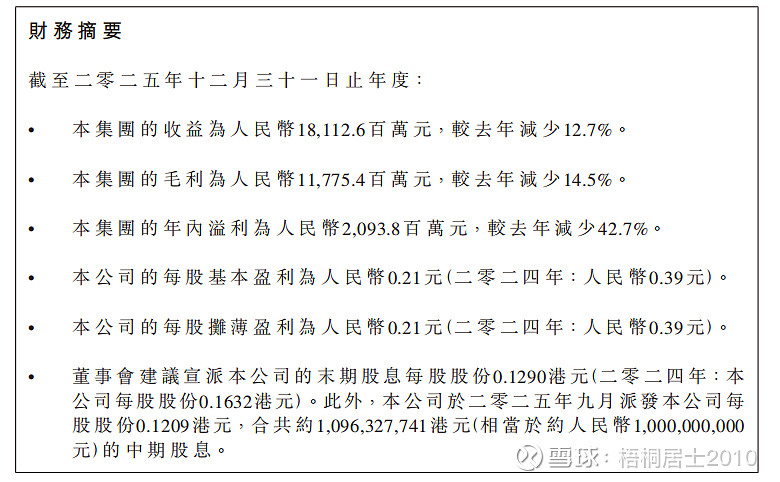

市场担心什么?担心业绩下滑。收益181.13亿元,同比减少12.7%;年内溢利20.94亿元,同比减少42.7%。乍一看,这是典型的周期股下行期的财务表现。但如果只看到这里,就错过了这份年报真正的价值。

市场没看懂的是:飞鹤正在完成一次从“婴配粉龙头”向以乳蛋白创新为核心全龄营养为方向的的底仓切换。而切换的核心引擎,是被很多人忽视的“乳蛋白技术复利线”——从母乳研究到深加工突破,从婴配粉到全龄营养,从To C到To B。而当前股价里反映的,几乎全是第一层逻辑(高股息防御),第二层(婴配粉份额集中)和第三层(平台化期权)基本没被定价。这中间的认知差,才是真正的投资机会。

一、周期底部的信号:主动去库存后的轻装上阵

2025年飞鹤的业绩下滑,需要放在主动去库存的背景下理解。据年报披露,收益减少“主要由

点击查看全文