复星国际NAV视角:当“剪刀差”成为理性投资者的礼物

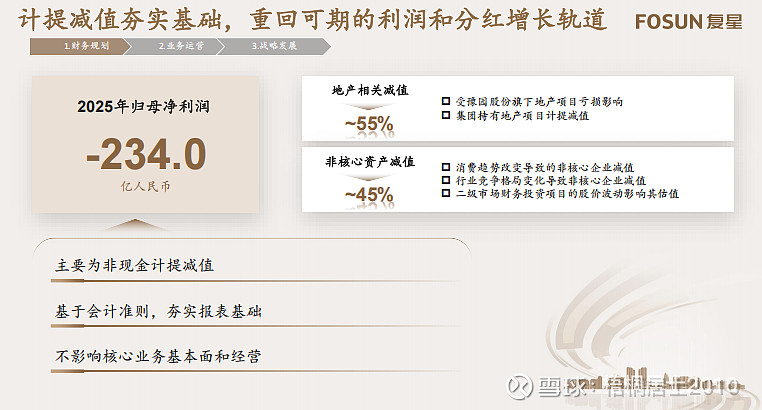

3月30日晚,复星国际正式发布了2025年业绩,也算是尘埃落定:总收入1734.3亿元,产业运营利润40亿元,归母净亏损234亿元。复星这次,是铁了心要把多年的包袱一次性卸干净。郭广昌在《致股东信》中也特别说了,这一次减值是“晴天修屋顶”。

一次性风险出清,消除不确定性

复星亏损的核心逻辑很清晰:地产下行周期里的存货减值,叠加非核心业务的商誉调整。全是非现金项目,不影响经营现金流,更不动筋骨。说白了,这是企业主动选择的财务审慎,而非经营层面的溃败。管理层在业绩会上也明确了,不影响核心业务基本面和经营。

值得玩味的是时点。2024年复星因投资菜鸟项目减值录得43.5亿元亏损,2025年索性一次性风险出清,彻底消除不确定性。这种财务处理方式是战略转型前的彻底轻装,同时,也是优化财务结构、夯实资产质量的实质性动作,还为长期回报股东打开了空间。

业绩会上复星就表态了,2026年财政年度目标派息率计划从目前20%提升到35%,并致力于持续提升派息率。基于公司累计可分派利润,2026年财政年度的股息预计不低于港币15亿元。

NAV是里子,PB是面子,剪刀差才是真金白银

这里必须说一点,对于复星这种横跨保险、医药、文旅的综合性控股集团,NAV(净资产价值)是它的安全边际,只要安全边际在,估值修复只是时间问题。

经过这波减值,截至2025年末,复星国际调整后NVA 1335元,对应每股NAV 18.1港元。超千亿的家底,对应31日收盘时338亿港元市值,PB仅0.25倍。这不是便宜,这是市场在绝望中给出的定价错误。

从构成来看:

保险金融:复星葡萄牙保险2025净利润2.01亿欧元,保持当地市占率第一,贡献稳定现金流;千禧银行(BCP),2025年上涨显著,增厚NAV。

医药:复星医药的创新药管线进入收获期,归母净利润人民币33.71亿元,同比增长21.69%;旗下的复宏汉霖净利润人民币8.27亿元,持续三年收入和利润双增长。

文旅:Club Med业绩再创历史新高,录得营业额人民币179.7亿元,同比增长2.1%;全球平均客房入住率达75.8%,同比提升1.8个百分点。

按照NAV估值视角分析,今天(31日)收盘价4.14港元,对应减值后NAV仍有约77%的折让,这意味着什么?意味着你花不到三毛钱,能买到一块钱的资产。这个77%的折扣率,就是“剪刀差”的量化表达了。

历史从不遗忘:剪刀差里的价值回归,复星股东回报进入"双升通道"

这种剪刀差带来的机会,在资本市场并非孤例。2014年民生银行PB跌至0.8倍时,市场担忧坏账爆发,但随着资产质量改善,三年内PB修复至1.2倍,股价涨幅超50%;2016年建设银行PB低至0.9倍,宏观悲观弥漫,然而随着供给侧改革推进,估值回归1.1倍,叠加分红,总收益可观。

这些案例的共同点:优质资产被短期恐慌错杀,PB与NAV之间出现巨大剪刀差,最终通过战略调整与资产质量改善,实现30%—50%的价值回归。

对于复星这类公司,PB和NAV之间的剪刀差,就是投资机会所在。盯着这个剪刀差看,你会考虑:这个折扣率是否足够覆盖潜在风险?那些导致折价的因素(债务、宏观悲观),有没有在发生边际改善?

这就是剪刀差的魅力,它让投资从猜测涨跌,回归到计算性价比。这是上帝留给理性投资者的礼物——它不会永远存在,但存在时,你必须认得出来。

此前,复星国际已经宣布了业绩发布后将回购总金额不超过10亿港元,股东和高管也将增持不超过5亿港元。

更值得关注的是,在完成“晴天修屋顶”之后,郭广昌也披露了未来中期的财务目标:力争推动逐步恢复人民币百亿利润规模;集团层面目标回笼人民币600亿元资金,将集团层面总负债降至人民币600亿元以下,力争达成“投资级”评级。

不得不说,复星现在一手抓资产的提质提量,一手抓减债,使得NAV很有诱惑力。在当前这个位置,复星的剪刀差已经拉得足够大,大到足以吸引愿意左侧布局的人。你要赌的不是复星来一次暴涨,而是赌常识的回归:赌市场终将承认,那千亿规模的净资产,不是会计数字游戏,而是实实在在的真金白银。当市场意识到这一点,PB的修复将带来惊人的超额收益。