海伦司(09869.HK)

1、公司简介

海伦司国际控股有限公司(下称 “海伦司”)创立于 2009 年,创始人徐炳忠,总部扎根湖北武汉,是国内平价小酒馆赛道的开创者与龙头企业,于港交所挂牌上市后成为 “港股小酒馆第一股”。品牌核心定位 “年轻人的线下社交空间”,精准服务 18-35 岁学生群体与年轻职场人,凭借 “低价酒饮 + 无压力氛围” 的差异化优势,长期占据平价酒馆市场主导地位,被行业称为 “酒吧界的蜜雪冰城”。

1.1 核心业务与定位

主营业务聚焦连锁酒馆运营,以自有品牌酒饮为核心竞争力,搭配高性价比佐酒小食,打造 “无最低消费、无强制推销、允许外带小食” 的松弛社交场景。自有产品矩阵涵盖啤酒、果酒、预调酒三大品类,经典款啤酒售价低至 6.99 元 / 瓶,第三方酒水售价比传统酒吧低 35%-67%,客单价长期稳定在 70-80 元区间,同时延伸特许经营、供应链服务、品牌联名等配套业务,形成完整产业链闭环。

1.2 经营规模演变

上市初期进入加速扩张期,门店总数快速突破 700 家,直营模式占绝对主导,覆盖全国 200 余座城市,会员规模迅速突破千万级。后续受外部消费环境波动影响,开启低效门店优化并推出 “嗨啤合伙人” 模式,经过数年调整,截至报告期末,全国门店总数稳定在 583 家(最新核实数据),其中直营门店 109 家、合伙人门店 474 家(含特许合作),合伙人模式门店占比达 81.3%,形成 “一二线城市树标杆、下沉市场扩规模” 的布局格局,累计注册用户超 1500 万,核心会员复购率维持在 40% 以上。

2、股权与治理结构

2.1 股权架构

创始人徐炳忠通过直接及间接持股成为公司实际控制人,股权集中度较高,确保经营决策高效与战略一致性;机构投资者持股占比约 15%,主要为北向资金及消费赛道公募、私募基金,无央企或国企背景,股权结构简洁纯粹。报告期内,因市值及流动性指标调整,公司曾短暂退出部分指数成分股,短期内机构资金参与度有所波动,但未影响核心经营决策。

2.2 治理体系与资本运作

公司治理架构围绕 “总部 - 区域 - 门店” 三级管控体系展开,总部负责战略规划、供应链管理、产品研发及标准化输出,区域团队聚焦运营督导与本地化适配,门店实行 “标准化管理 + 灵活经营” 模式,既保障品牌一致性,又能应对区域消费习惯差异。上市以来未进行大规模再融资,主要依靠内生经营现金流支撑扩张与运营,财务结构稳健,期间曾推出股息派发计划,体现对盈利稳定性的信心与股东回报意识。

3、商业模式

3.1 全链路布局与运营效率

深耕 “平价小酒馆 + 微醺社交” 细分赛道,避开高端酒吧高客单竞争与传统大排档低品质短板,精准捕捉年轻群体 “花小钱享社交” 核心需求,通过自有酒饮研发、规模化采购、轻资产扩张构建行业难以复制的优势。上游与国内头部酒厂深度合作,自建生产标准体系实现自有酒饮规模化生产,砍掉中间经销环节,采购成本较行业平均低 20%-30%;中游搭建全国性中央仓配网络,数字化系统贯穿供应链全链路,保障供货稳定与可视化管控;下游采用 “直营 + 合伙人” 双轮驱动,直营门店主打品牌形象与标准输出,合伙人门店快速渗透下沉市场,降低扩张资金压力与风险。

单店运营模型成熟,直营门店日均销售额稳定在 7700-9000 元,合伙人门店因下沉市场客群消费能力差异,日均销售额约 4200 元,虽单店收入低于直营,但投资成本更低,回本周期约 3 年(直营为 12-18 个月),具备商业可行性。通过优化门店动线、提升员工人效、压缩租金成本等举措,单店运营利润率持续改善,成本控制与运营调整能力突出。

3.2 核心业务与盈利结构

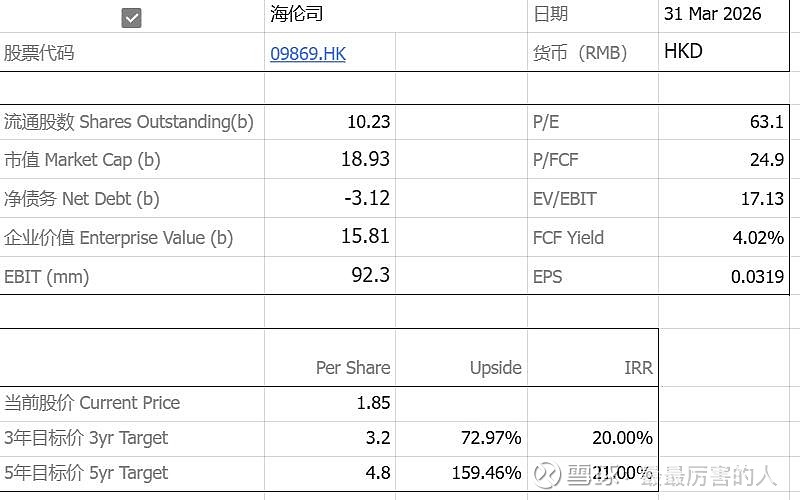

表1 核心财务表

近五年营收经历 “快速增长 - 阶段性下滑 - 企稳回升” 周期,报告期内全年实现营业收入 5.5 亿元,其中直营门店营收 2.8 亿元,合伙人及特许经营业务营收 2.7 亿元,两者几乎平分秋色,合伙人模式已成为重要营收支柱;分产品来看,自有酒饮销售收入 4.1 亿元,占总营收 74.5%,第三方酒饮及小食收入 1.4 亿元,占比 25.5%,自有产品核心盈利地位稳固。

盈利状况随营收周期波动,期间曾出现阶段性亏损,后通过战略调整实现扭亏为盈,报告期内归母净利润 3000 万元,经调整净利润 7600 万元,净利率提升至 13.8%。扭亏核心得益于三方面:一是毛利率持续提升,直营酒馆毛利率从 70% 增至 74%,自有酒饮毛利率高达 80.2%,依赖供应链优化与规模效应;二是成本管控成效显著,租金、人力等核心运营成本同比下降 36%-47%,费用率持续优化;三是非经常性支出减少,门店减值、资产处置等损失收缩。整体毛利率长期稳定在 60% 左右行业高位,不同业态中,直营门店毛利率显著高于合伙人门店,主要因选址更优、运营效率更高,且合伙人门店需预留部分利润空间。

3.3 核心竞争力

核心竞争力集中在三大维度:成本壁垒上,自有酒饮高占比、规模化采购与统一仓配实现成本最优,轻资产模式降低固定资产投入,标准化管理压缩运营成本;场景与品牌壁垒上,“无压力社交 + 极致性价比” 定位深入人心,无低消、无推销、允许外带的政策契合年轻群体心理,多年深耕积累深厚品牌认知,成为年轻社交首选之一;扩张与运营壁垒上,合伙人模式形成成熟标准化输出体系,从选址到督导全程一站式支持,数字化系统覆盖全产业链,实现数据驱动决策。

3.4 潜在风险

需求端与年轻消费意愿、夜间经济活跃度高度相关,受宏观经济与消费环境影响大,曾出现同店销售下滑问题;平价赛道门槛低,区域品牌、跨界玩家涌入加剧同质化竞争,中高端品牌向下渗透进一步挤压市场;合伙人门店占比提升加大品控与服务标准化难度,部分门店存在品质不稳定、盈利不及预期的闭店风险;核心客群以学生及年轻职场人为主,消费能力有限、价格敏感且生命周期短,学生毕业后易流失,品牌需持续吸引新年轻用户。

4、行业分析

4.1 行业规模与发展阶段

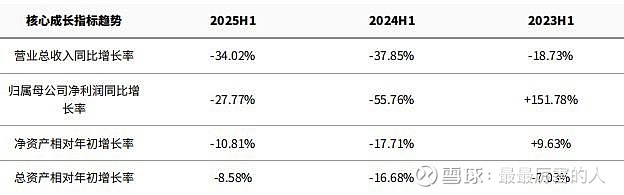

表2 核心成长指标表

国内酒馆行业近五年呈现 “稳步增长 - 结构优化” 态势,市场规模从千亿级向更高量级迈进,年复合增长率 5%-8%,已从零散化、粗放式发展进入品牌化、连锁化、规范化成熟阶段,连锁化率从不足 5% 提升至 15% 以上,但仍低于餐饮行业平均水平,头部集中趋势逐步显现。监管政策日趋完善,食品安全、消费合规要求收紧,小型不合规门店加速出清,行业资源向优质头部品牌集中。

4.2 竞争格局与行业趋势

竞争格局呈现梯队化特征:第一梯队为全国性连锁品牌,海伦司凭借门店规模、性价比优势稳居平价赛道龙头,COMMUNE 等品牌聚焦全时段 “餐 + 酒” 模式,主打白领客群形成差异化;第二梯队为贰麻酒馆、胡桃里等区域强势品牌,依托特色场景与本地化运营深耕市场;第三梯队为大量本地个体小酒馆,缺乏品牌效应与标准化运营,生存空间持续被挤压。整体行业 CR3 低于 15%,市场格局分散,头部品牌仍有整合空间。

行业未来趋势清晰:结构上,连锁化率持续提升,门店从单一饮酒场景向 “酒 + 餐 + 娱乐” 全时段运营延伸,对冲夜间时段风险;客群与产品上,客群向年轻白领、家庭小聚多元化延伸,产品端低度化、健康化、个性化成为主流,自有酒饮研发成核心竞争力;运营与模式上,数字化运营全面普及,私域会员管理、智能门店系统成标配,扩张模式从重资产直营向 “直营 + 加盟 / 合伙人” 轻资产转型。

4.3 公司行业地位与竞争态势

海伦司作为平价赛道开创者与龙头,门店数量、品牌认知度、供应链规模均行业领先,下沉市场布局先发优势明显,但在单店盈利质量、客群结构升级、全时段运营能力上与中高端品牌存在差距,且面临赛道玩家增多、同质化竞争加剧、下沉市场需求波动等挑战。

5、财务状况分析

5.1 利润表与盈利能力

表3 利润表

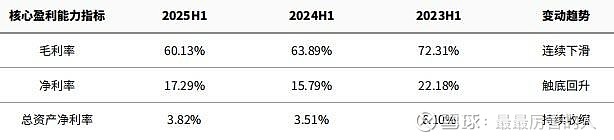

表4 盈利表

近五年营收呈现 “快速增长 - 大幅下滑 - 企稳回升” 波动态势,上市初期受益于门店扩张实现爆发式增长,后续受门店收缩、同店销售下滑影响阶段性下滑,经战略调整后逐步企稳,降幅收窄,展现底部复苏迹象。分业务看,直营门店营收随结构优化企稳,合伙人业务持续增长成为复苏核心驱动力。

盈利能力表现突出,毛利率长期维持 60% 左右行业高位,核心得益于自有酒饮高毛利优势,显著优于行业平均;净利率经历 “盈利 - 亏损 - 扭亏” 周期,报告期内扭亏为盈至 13.8%,主要依靠成本管控与非经常性支出收缩。期间费用率先升后降,前期扩张导致费用增加,后期精细化管理实现优化,销售费用、管理费用率均下降,运营效率持续提升。

5.2 资产负债结构

表5 资产负债

总资产规模随经营周期波动,报告期末总资产 12.58 亿元,资产结构以流动资产为主,货币资金储备充足,能充分覆盖短期运营与扩张需求;存货周转效率高,主要为酒饮及小食库存,周转天数合理,无明显积压;固定资产占比低,以直营门店装修、设备为主,轻资产运营特征明显。

负债端控制优异,报告期末总负债 2.60 亿元,资产负债率仅 20.7%,远低于行业 35%-50% 的平均水平,几乎无有息负债,财务结构极为稳健;流动比率、速动比率处于安全区间,短期偿债能力极强,无流动性风险;所有者权益规模稳步增长,资本实力持续增强,抗风险能力突出。

5.3 现金流表现

经营活动现金流净额与净利润走势基本一致,亏损期间阶段性下滑,扭亏后同步改善,报告期内净额为正且与净利润匹配度高,主营业务造血能力恢复,盈利质量扎实。投资活动现金流净额长期为负,主要用于直营门店扩张、供应链升级、数字化系统建设等资本性支出,近年投资趋于理性,聚焦优质门店与核心能力建设。筹资活动现金流净额整体为负,主要用于偿还少量借款与股东分红,上市后未大规模再融资,对外部融资依赖度极低,财务结构独立。

5.4 财务亮点与风险

财务亮点集中在四方面:财务结构稳健,低资产负债率、无有息负债压力,抗风险能力强;毛利率长期居行业高位,自有酒饮核心盈利优势显著;经营现金流与净利润匹配度高,盈利质量扎实;费用管控能力突出,精细化运营成效明显。

潜在财务风险包括:营收受消费环境影响波动大,盈利稳定性有待提升;部分合伙人门店盈利不及预期,可能引发应收账款回收风险;下沉市场消费需求波动,影响整体营收与利润;酒饮产品存在保质期风险,需加强库存管理。

6、行业对比分析

6.1 核心指标对比

与同行业上市公司及头部连锁品牌相比,海伦司核心财务指标差异化显著:自有酒饮毛利率 80.2% 位居行业前列,显著高于行业平均;资产负债率仅 20.7%,远低于同行 35%-50% 的水平,财务安全性更强;但在营收规模、单店营收、客单价等指标上低于中高端连锁品牌,反映平价赛道与中高端赛道的本质差异。

经营指标方面,门店数量稳居行业第一,下沉市场布局优势明显;单店日均销售额、坪效低于 COMMUNE 等中高端品牌,但高于区域小型连锁;回本周期上,直营门店回本效率行业领先,合伙人门店略长于行业平均,但低投资成本仍具备竞争力;会员复购率维持在 40% 以上,高于行业平均,品牌用户粘性较强。

6.2 优劣势总结

优势在于平价赛道先发优势与龙头地位稳固,品牌认知度高;供应链规模效应显著,成本控制能力行业领先;财务结构稳健,抗风险能力强;合伙人模式下沉市场扩张效率高。劣势集中在客群结构偏年轻化,消费能力有限,客单价提升空间不足;单店盈利质量低于中高端品牌;全时段运营能力有待加强,依赖夜间消费场景;合伙人门店品控与盈利稳定性需持续优化。

7、结论与展望

海伦司作为国内平价小酒馆赛道的开创者与龙头企业,凭借 “极致性价比 + 无压力社交” 的差异化定位,依托自有酒饮高毛利优势、成熟的供应链体系与 “直营 + 合伙人” 双轮驱动模式,在下沉市场占据先发优势,经过数年战略调整后实现扭亏为盈,财务结构稳健,抗风险能力突出。

行业层面,酒馆行业连锁化、品牌化趋势明确,小型不合规门店加速出清,头部集中趋势逐步显现,平价轻社交赛道仍有较大增长空间,但同质化竞争加剧、消费需求波动等外部挑战不容忽视。公司层面,合伙人模式虽推动规模快速扩张,但品控管理、盈利稳定性仍需持续优化;核心客群生命周期短、客单价偏低的问题,需要通过产品创新、场景延伸逐步破解。

未来发展关键在于三大方向:一是深化供应链整合与产品创新,持续提升自有酒饮占比与毛利率,丰富低度化、健康化产品矩阵;二是优化合伙人模式运营,加强品控督导与赋能支持,提升下沉市场门店盈利稳定性;三是探索全时段运营与客群升级,拓展年轻白领消费场景,适度提升客单价,降低对单一客群与夜间时段的依赖。若能有效应对上述挑战,公司有望进一步巩固行业龙头地位,充分受益行业集中度提升红利。