晶合集成或将成为A股又一个千亿公司

1.引言

半导体(Semiconductor) 指常温下导电性能介于导体与绝缘体之间的材料,且其导电性可以通过掺入杂质或施加电场等方式进行精确控制。

集成电路 (Integrated Circuit,IC) 指的是采用特定的工艺(例如光刻、刻蚀、离子注入等),把一个电路中所需的晶体管、电阻、电容和电感等元件及它们之间的连线,集成在一小块或几小块半导体晶片或介质基片上,所形成的微型电子器件或部件。

芯片 (Chip)通常是指经过封装后,可以独立安装到电路板上使用的集成电路成品。

它们三者的层级关系是:半导体(材料)→ 晶圆(加工后的半导体圆片)→ 集成电路(制作在晶圆上的电路)→ 芯片(切割封装后的独立单元)。

集成电路产业是国家的支柱性产业,在引领新一轮科技革命和产业变革中起到关键作用,也是加速数字经济赋能升级、支撑新基建高质量发展的战略性、基础性和先导性产业。

集成电路产业包括 EDA 工具、芯片设计、晶圆制造(晶圆代工)、封装测试、设备与零部件制造和材料供应等各个环节,这些环节相互依存,形成了完整的集成电路产业链。

为了行文方便,本文中不刻意区分集成电路(IC)与芯片(Chip)。

2.芯片分类

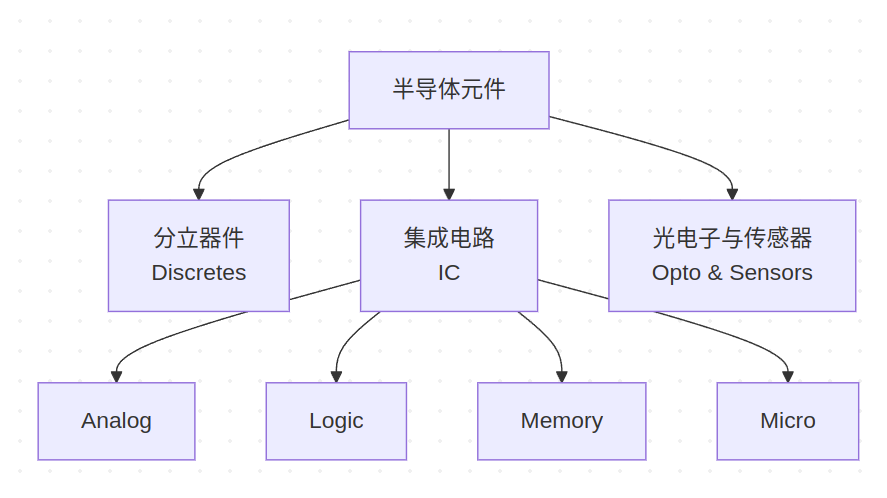

2.1 WSTS的分类

世界半导体贸易统计组织(WSTS)是一个致力于提供全球半导体市场数据和预测的机构,它将所有半导体元件划分为分立器件、集成电路、光电器件与传感器三大类,其中光电器件,传感器与分立器件总称为O-S-D(Optoelectronic-Sensor-Discrete)。

图表1资料来源:WSTS官网

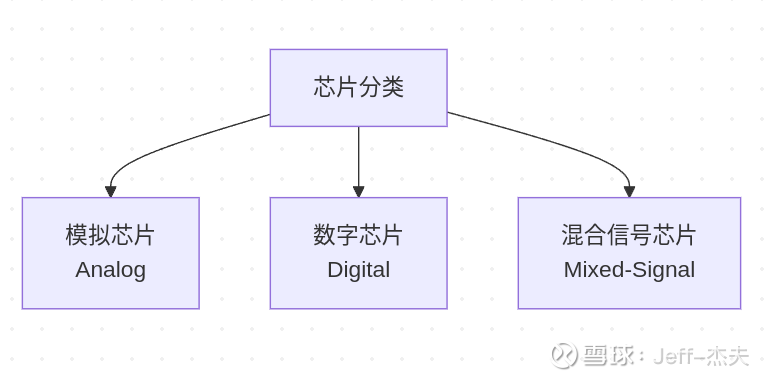

2.2 ASML的分类

图表2资料来源:ASML官网

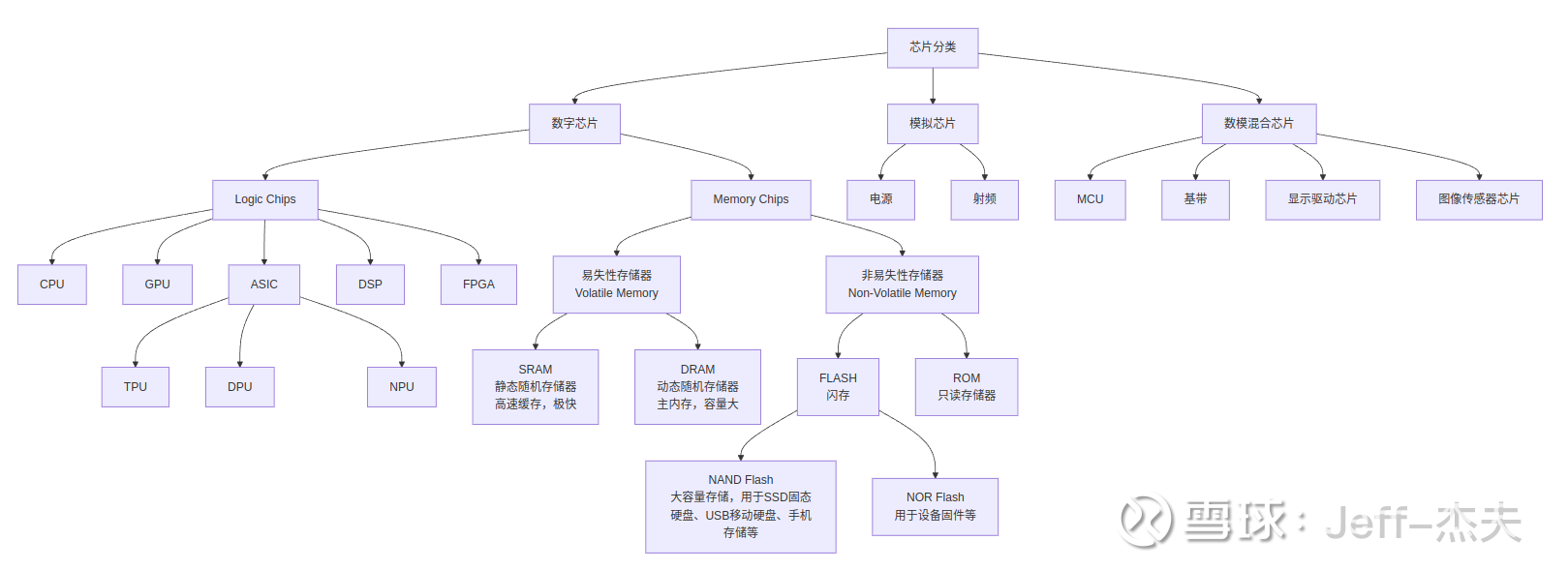

2.3 基于ASML分类的详细分类

注:

(1)该图表中模拟芯片与数模混合芯片仅列举部分子类。

(2)该图表中将NPU归类于ASIC子类别,一般认为高通高端手机芯片中的NPU属于DSP,但本文作者根据A股明星科技股寒武纪这个案例依然将NPU归类于ASIC。

(3)该图表中逻辑芯片各子类以及细分子类为个人理解。

图表3资料来源:由腾讯混元生成并经作者人工修正

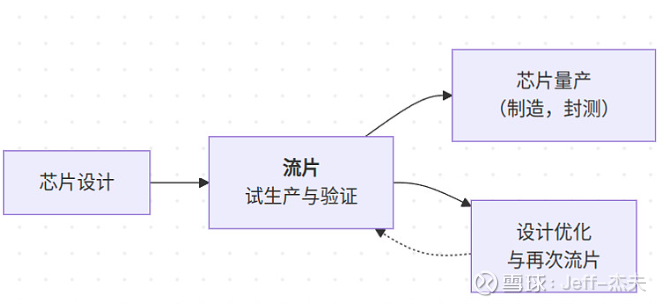

3.芯片诞生流程

芯片的诞生是一个极其精密且复杂的过程,通常被概括为设计、制造和封测三大核心环节:设计相当于绘制精密蓝图,制造如同微观雕刻,封测则是最后的组装质检。

图表4资料来源:由腾讯混元生成

流片是芯片从设计图纸变为实体芯片的关键试生产环节,它连接着芯片的设计与大规模量产。简单来说,可以把流片理解为建筑领域的先盖样板间:设计师不会直接按照图纸建造整栋大楼,而是先搭建一个样板间来检验设计是否合理、用料是否得当。同样,在投入巨额资金大规模生产芯片之前,也必须通过流片来小批量制作样品,验证设计的正确性和可制造性。

图表5资料来源:由腾讯混元生成

4.Foundry与Fabless

4.1 芯片行业三种业务/运作/经营模式

•Fabless(无晶圆厂芯片设计公司):这类公司只负责芯片的设计和销售,不拥有自己的晶圆制造厂。它们将生产环节完全外包给专业的代工厂(Foundry)。高通、英伟达等公司是典型的Fabless模式。

•Foundry(晶圆代工厂):这类公司专门从事晶圆制造和代工服务,不设计自己的芯片产品。它们为Fabless公司或其他IDM厂商提供制造服务。台积电、三星(代工业务)等是典型的Foundry模式。

•IDM(集成器件制造商):这类公司集芯片设计、制造、封装和测试于一体,全流程都由自己完成。英特尔是IDM模式的典型代表。

4.2 Foundry

图表6资料来源:TrendForce官网

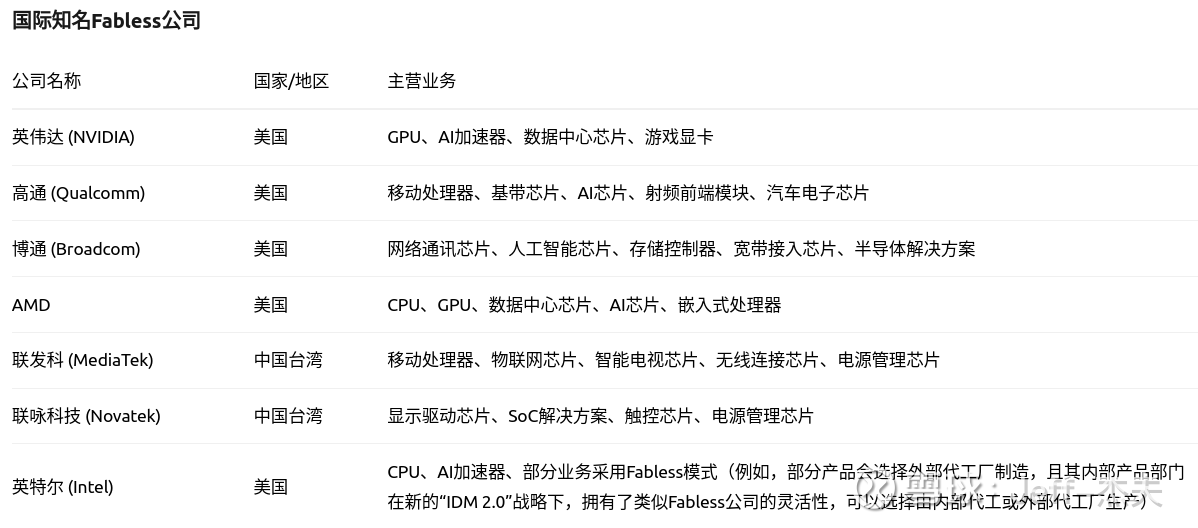

4.3 Fabless

注:该图表中仅列举美国与中国公司。

图表7资料来源:由腾讯混元生成

注:该图表中仅列举中国大陆部分无晶圆芯片设计公司。

图表8资料来源:由腾讯混元生成

5.A股主要晶圆代工公司

A股晶圆代工上市公司有六家:中芯国际、华虹公司、晶合集成、芯联集成、赛微电子、燕东微;其中排名前三的晶圆代工公司为:中芯国际(SMIC)、华虹公司(Huahong Group)、晶合集成(Nexchip);本文只关注这三家。

注:

(1)数据截至2025年11月28日收盘,股价与市值实时变动。

(2)员工人数为根据半年报推算值。

(3)为便于分析,略过对应上市公司在港股市场的相关数据。

(4)股息率数据来自雪球。

(5)PEG计算中使用的盈利增长率均为2025年预测值,市盈率为2025年预期市盈率。

(6)EV/EBITDA是企业价值(Enterprise Value)除以息税折旧摊销前利润(EBITDA)的比率,常用于评估公司估值水平,尤其适用于资本密集型行业,因为它考虑了债务和现金,并对非现金项目进行了调整。

图表9资料来源:由腾讯混元生成并经作者人工核验修正

6. 展望

晶合集成从2015年成立到现在,在短短十年之间就成长为A股/中国大陆第3大晶圆代工公司,跻身全球十大晶圆代工公司之列,很大程度上与其地域的优势有很大的关系:

(1)在我国,除了北/上/深/广,有几个地方政府在构建硬核科技产业链上非常成功,其中一个是主导构建海光信息的成都,一个是合肥。

(2)合肥是我国目前为数不多能覆盖集成电路设计、制造、封装测试、设备材料等全产业链的城市。

(3)晶圆代工属于先进制造业,与中芯国际/华虹公司比较,位于合肥的晶合集成具备人力成本相对较低的优势,这可能是其毛利率显著高于中芯国际/华虹公司的原因之一。

(4)合肥地方政府主导构建的完整集成电路产业链赋予晶合集成巨大的市场红利,晶合集成避开中芯国际/华虹公司的长处,仅仅十年之间就占据全球显示驱动芯片代工市场份额第一,其成长逻辑在某种程度上可能还要强于2025年度的明星硬核科技股之一华虹公司。

略去其他繁琐的分析,从图表9可以明显看到,在当前以科技股为主线之一的A股行情中,晶合集成相对中芯国际/华虹公司都明显低估,晶合集成或将成为A股又一家千亿市值公司,12个月内目标股价50元。

7. 风险提示

(1)以科技股为主线之一的A股行情结束,中芯国际/华虹公司股价大跌;

(2)消费电子需求疲软,DDIC(显示驱动芯片, Display Driver IC,简称DDIC)库存高企,市场竞争加剧,技术迭代不及预期;

8.参考资料

【1】在本文的撰写过程中,作者使用了腾讯混元大模型进行文献思路整理和部分文本的优化,但所有数据和核心分析均经过作者的验证与独立思考网页链接

【2】世界半导体贸易统计组织官网 网页链接

【4】TrendForce官网 网页链接

【5】中芯国际集成电路制造有限公司2025年半年度报告 网页链接

【7】合肥晶合集成电路股份有限公司2025年半年度报告 网页链接

【8】华安证券研报《晶合集成:业绩高速成长,持续扩产巩固优势并拓展新兴领域》

【9】中邮证券研报《晶合集成:28nm逻辑平台持续迭代》

9. 合规声明

本文基于作者认为可信的公开资料撰写,反映研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。

本文仅代表发布当日的判断,相关的分析可能会在后续发布的报告做出更改。

10.免责声明

文中数据、图表、引用文字,有的得到了腾讯混元大模型的辅助,有的来自比较权威的网站,本文作者努力确保引用的数据、图表与文字信息准确,不准确之处敬请指正;本文文中观点仅为作者个人分析框架下的个人观点,不构成任何投资建议,股市有风险,入市需谨慎,其中科创板个股股价波动较大,请根据自身风险承受能力作出独立判断。