爱美客2025年年报解读---业绩利润双降

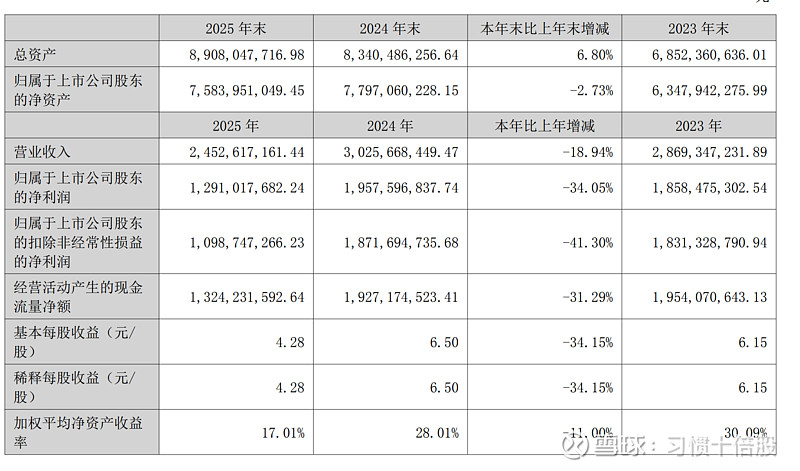

2026年3月20号,爱美客发布了2025年的年报,公司营收24.5亿,同比下降18.94%,净利润12.9亿,同比下降34%,扣非净利润11亿,同比下降41.3%。现金流下降31.29%。唯一的亮点是第四季度的营收环比不再下降,增长了3.87%。这个主要是因为新品臻爱塑菲AestheFill的上市,但是公司也因此而承受着巨大的法律风险。综合毛利率从上年度 94.64%下降至92.70%,下降1.94个百分点。

爱美客的2025年,营收、利润、毛利率都是下降的。主要原因是市场环境、竞争格局及政策法规的变化。分析如下:

一是2025年国家针对医美行业,密集出台各类政策法规,医美行业监管进入“深水区”,核心政策聚焦税务定性、广告严管、资质穿透,旨在彻底剥离行业“灰色红利”。《关于进一步加强医疗美容行业监管工作的指导意见》、《医疗广告监管工作指南》、《美容整形类医疗服务价格项目立项指南(试行)》、《中华人民共和国药品管理法实施条例》、《中华人民共和国药品管理法实施条例》、《增值税法实施条例(征求意见稿)》等等,这就让下游的医美机构合规成本激增,可以说2025年医美行业经历了史上最严酷的洗牌。全年医美相关企业注销数量约1.2万家,创下历史峰值。其中注销的主体中,中小型诊所、无证工作室占比最高,头部连锁机构通过并购整合存活。机构类型:注销主体中,中小型诊所、无证工作室占比最高,头部连锁机构通过并购整合存活。而留在牌桌上的医美机构也不好过,获客成本爆涨,单客获客成本从2023年的3000-5000元飙升至8000-12000元,中小机构现金流断裂。同时营收大面积下滑:行业调研显示,2025年上半年63%的机构营收下滑,仅14%实现正增长。在这样的环境下,让他们怎么可能有更多的意愿向上游品牌方进化?所以,我们看到以爱美客、锦波生物、昊海生科等为代表的医美品牌在2025年都是业绩下滑的。不过,这里也有一些好的方面,国家监管的加强,短期让行业阵痛,但是长期是利好行业合规的龙头企业,加速劣币出清的。从2026年的315晚会还是继续摆医美机构上台可以看出,监管不会放松,只会越来越让行业更加规范,这个是我作为投资者,爱美客锦波生物做为医美上游者以及身在其中的医美机构从业者希望看到的。所以,我觉得未来这个行业会更好。

二是同行竞争环境的变化,最近两年,玻尿酸医美械三证书呈现井喷状态,从10张冲到超过80张,“牌照稀缺性”的红利消失。玻尿酸赛道正式从“有证就能卖”的蓝海,进入极度内卷的红海。所以我们可以看到爱美客的毛利率同比下降1.94个百分点。主力产品(溶液/凝胶类)不得不降价。

三是面对如此激烈的行业竞争,爱美客不得不把重点从国内“拿证”转向国外拿证、技术迭代与渠道深耕。增加了更多的营销费用和管理费用。另外,就是重点的为了韩国的再生材料臻爱塑菲了,公司花14亿收购回来的国外进口牌照,为此还支付了814万的仲裁律师费用。详见文章《这是爱美客一次成功的商战吗?》《爱美客与江苏吴中的16亿仲裁新进展(一)》。原本成功收购并控股 REGEN 公司,是新增 AestheFill 和 PowerFill 两款具备全球市场基础的产品,更加重要的是拿到了全球化的渠道,但是这份2025年的年报里,我没有看到公司在这方面的收入。

四是,公司爱炒股,爱当韭菜。2025年又买入了好几个新股票,下跌了就卖掉,我在之前《爱美客大失败》的系列文章里就提出过不要乱投资,但是简总还是喜欢,还好金额不算特别大,不管赚钱还是亏钱,总归性质不好。

面对艰难的2025年,公司有什么亮点呢?

一是收购回来的REGEN公司让爱美客新增AestheFill这一再生材料产品,我在2025年9月份的文章《爱美客在仲裁期间能否销售臻爱塑菲?》就明确提出,爱美客是可以在仲裁期间销售AestheFill产品的,但是,公司在2026年1月30号的《关于公司控股子公司REGENBiotech,Inc.重大仲裁的进展公告》里才说,可以进行销售。而我们现在从2025年的年报中可以看到,公司是有2个亿的冻干粉类注射产品的营业收入的,这不是就是让公司陷入16亿天仲裁案的韩国童颜针吗?所以,公司并不是等到2026年的仲裁出结果才去市场进行销售的。

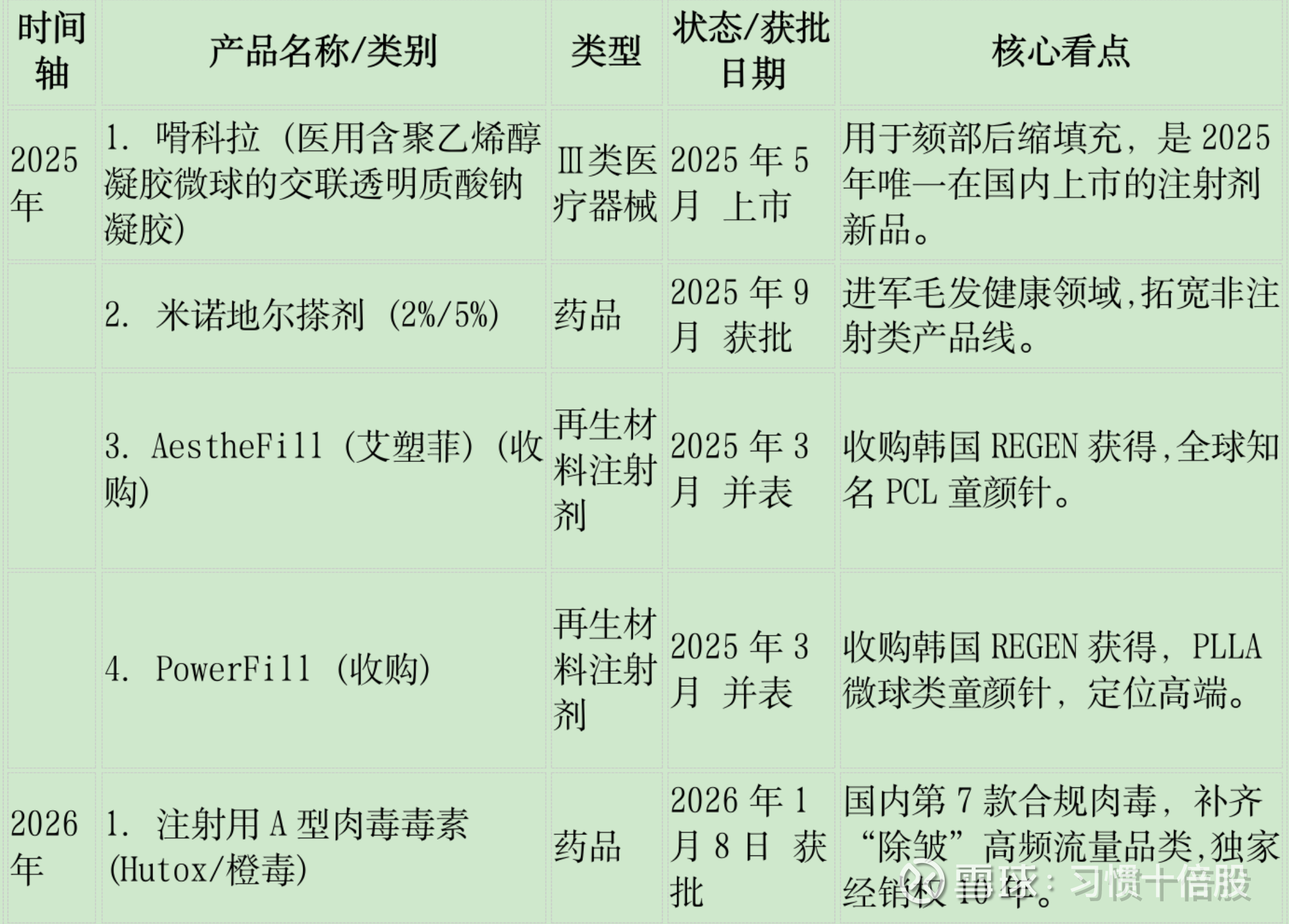

二是公司的产品线更加丰富。

可以看到,截至当前,公司已构建起玻尿酸+再生+肉毒+胶原+毛发健康的矩阵,累计拥有13款Ⅲ类医疗器械与3款药品。同时管线储备丰富,在研项目达20项,包括司美格鲁肽、利拉鲁肽等重磅管线,为长期增长蓄能。

三是国际化,公司虽然在2025年没有通过REGEN公司的海外渠道拿营收,但是2026年开始应该慢慢会有这方面的收入,只不过目前来说,主要是靠韩国的证书来赚钱,相信公司会开始在这些国家和地区申请自己的特色械三证书,从长期来看,公司还是往全球化方向的。

四是单独拿注射用A型肉毒毒素 (Hutox/橙毒)这款产品来说,这是韩国的橙毒,国内第7款合规肉毒,可以让更多的国内粉丝不用去代购了,这是医美市场里的百亿大品类,并且在2026年还是有牌照红利期,同时,爱美客作为医美龙头企业,遍布全国的完善的合作医美机构,相信在新的一年里,将会拿下不少的份额,这是爱美客的又一巨大发动机,新的增长曲线。

风险提示:2026年,公司的16亿仲裁结果可能会出判诀结果。如果输了官司,是存在巨额赔付风险的。

相关文章

相关文章

1、爱美客与江苏吴中16亿天价官司之争

2、爱美客与江苏吴中的16亿仲裁新进展(一)

$爱美客(SZ300896)$ $巨子生物(02367)$ $锦波生物(BJ920982)$ #煤炭板块拉升,陕西黑猫涨停# #绿电概念活跃,韶能股份2连板# #存储芯片概念走弱,恒烁股份大跌# @今日话题 @雪球创作者中心