巨子生物 vs 毛戈平(二)财务对比

两家公司都不差,但它们已经走进了两条完全不同的投资逻辑:巨子生物更像“高利润率、强现金储备、但增长放缓”的功效护肤平台,主打科技信任;毛戈平更像“高端品牌势能兑现、收入利润同步高增”的消费成长股,主打审美信仰。先来看看他们的一些指标。

第一层:利润表最能说明问题

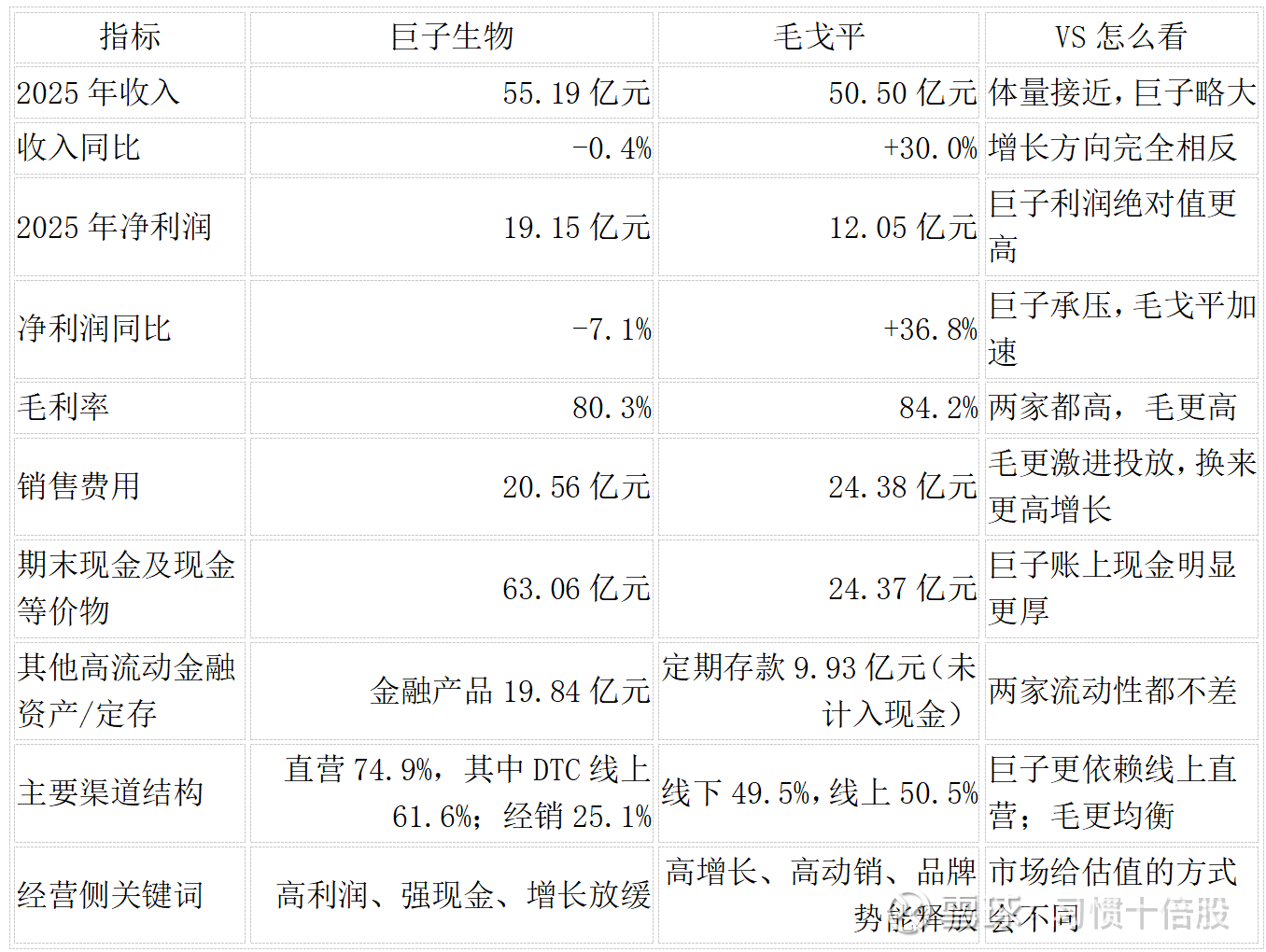

巨子生物2025年收入55.19亿元,同比下降0.4%;净利润19.15亿元,同比下降7.1%;毛利44.33亿元,毛利率80.3%;销售及经销开支20.56亿元,同比增长2.4%。这说明公司仍然是一门极其赚钱的生意,但2025年的核心特征已经不是“扩张”,而是“守住利润池”。

毛戈平则完全是另一幅图景:2025年收入50.50亿元,同比增长30.0%;净利润12.05亿元,同比增长36.8%;毛利42.54亿元,毛利率84.2%;销售及分销开支24.38亿元。它的销售费用更高,但问题在于,它确实把钱投成了收入和利润增长。对成长股来说,这比“省钱”更重要。

如果按收入和净利润粗算,巨子生物2025年的净利率约34.7%,毛戈平约23.9%;按销售费用占收入粗算,巨子约37.3%,毛戈平约48.3%。这意味着:巨子更像高盈利平台,毛戈平更像高投入高成长品牌。

第二层:渠道结构决定未来增长质量

巨子生物的渠道很清楚:2025年直营收入41.35亿元,占总收入74.9%;其中DTC店铺线上直销34.02亿元,占比61.6%;面向电商平台的线上直销5.09亿元,占比9.2%;线下直销2.25亿元,占比4.1%;经销收入13.83亿元,占比25.1%。问题也写得很明白:DTC线上直销同比下滑,管理层直接提到行业价格竞争加剧和外部冲击。

毛戈平的渠道则更健康一些。2025年产品销售收入49.03亿元,其中线下渠道24.26亿元,占49.5%;线上渠道24.77亿元,占50.5%。更重要的是,它不是简单“线上爆发”,而是线下和线上都在增长,而且同店专柜平均收入从4.8百万元提升到5.6百万元。这说明它不是单纯靠开新柜拉收入,老柜效率也在提升。

投资上,这个差别非常关键。巨子的问题是,过度依赖线上直营后,容易更早感受到流量价格和平台竞争的压力;毛戈平的问题是,销售费用高、品牌打法更重,但优势在于品牌和渠道形成了正循环。

第三层:资产负债表和现金,决定谁更能扛周期

巨子生物最大的底气,其实在资产负债表。2025年末,公司现金及现金等价物63.06亿元,同时还有19.84亿元以公允价值计量的金融产品。这样的现金厚度,在美妆消费公司里很少见。它给公司的不是“安全感”那么简单,而是研发、投放、品类扩张、海外布局的选择权。

毛戈平的现金没有巨子那么夸张,但也绝对不弱。2025年末,公司现金及现金等价物24.37亿元,另有9.93亿元定期存款未计入现金;全年经营活动所得现金净额11.99亿元,资产负债率15.6%,流动比率5.2倍。它属于典型的“扩张中但财务纪律仍然健康”的公司。

再看一点基本面:两家公司其实不是同一类资产

巨子生物的底层逻辑,是功效护肤+生物活性成分平台。财报里也明确,公司是一家围绕生物活性成分研发、制造和销售的企业,且募资方向仍然强调研发、产能和全渠道网络。它更像一只“有技术平台想象力”的股票。问题是,2025年这份财报已经告诉市场:短期增长没有以前那么顺,估值就不会像高增时代那样轻松。

毛戈平的底层逻辑,则是高端品牌+东方美学+专柜体系+线上内容转化。截至2025年末,公司已有469个单品,覆盖彩妆、护肤、香氛三大类;彩妆毛利25.0亿元,护肤毛利16.36亿元,香氛也开始贡献增量。它不是靠单一爆品,而是靠品牌势能和渠道效率共同驱动。 2025年这份财报里,毛戈平展示出来的是收入高增、利润高增、同店提升、线上线下共振,这些都更符合市场愿意持续给溢价的成长股画像。

巨子生物是一家质量很高的公司:利润率高,现金厚,抗风险能力强。如果未来它在新品、渠道或者“械妆协同”上重新找到更强的增长节奏,市场也会重新定价。只是站在2025年财报这个时点,毛戈平更像正在兑现的成长股,巨子生物更像需要等待再次拐点的优质公司。如果是你来投,会怎么选?

相关文章

$毛戈平(01318)$ $巨子生物(02367)$ $安克创新(SZ300866)$ #茅台逆势提价!白酒股全线走强# #商业航天板块持续拉升,神剑股份斩获四连板# #创新药概念活跃,津药药业3连板# @今日话题 @雪球创作者中心