周末光纤怎么突然热起来了?

市场终于想起来光纤了,太感动了![]()

![]() $亨通光电(SH600487)$

$亨通光电(SH600487)$

先是2月4号疯传的NVIDIA的下一个重大突破CPO,说关于rubin ultra机柜有两种备选方案:一种是原有的方案,scale-up正交背板,scale-out光模块。另一种是CPO方案,scale-up和scale-out全部采用CPO方案,通过光纤进行互联,直接省去了当中光电转换的步骤。

先更正下:根据一份券商分析,在Rubin Ultra NVL 576机柜的互联方案中,CPO与传统的正交背板是共存的。具体是机柜内(Scale-up)采用正交背板,而跨机柜(Canister间)的互联则采用了CPO。不是“全部采用CPO”,但是不影响CPO是重要的新增和补充方案。

CPO技术是“光进铜退”趋势的关键一步,会增加对光纤的需求。与传统可插拔模块相比,CPO将光引擎封装在芯片附近,交换机内部及对外连接需要部署大量光纤。这对光纤用量特别是机柜内短距应用的光纤是明确利好。

其中:

1、空芯光纤:因其理论延迟降低超30%、损耗减少近50% 的优势,被视为下一代高速互联的关键,已在国内外启动商用试验。例如,微软计划部署长距离空芯光纤连接AI数据中心。但这从试验到大规模应用需要时间。

2、特种光纤:整个市场处于增长通道。一份报告预测,其市场规模将从2024年的约148.5亿美元增长至2032年的约286.5亿美元。数据中心、5G/6G是核心驱动力。因此,趋势是明确的。

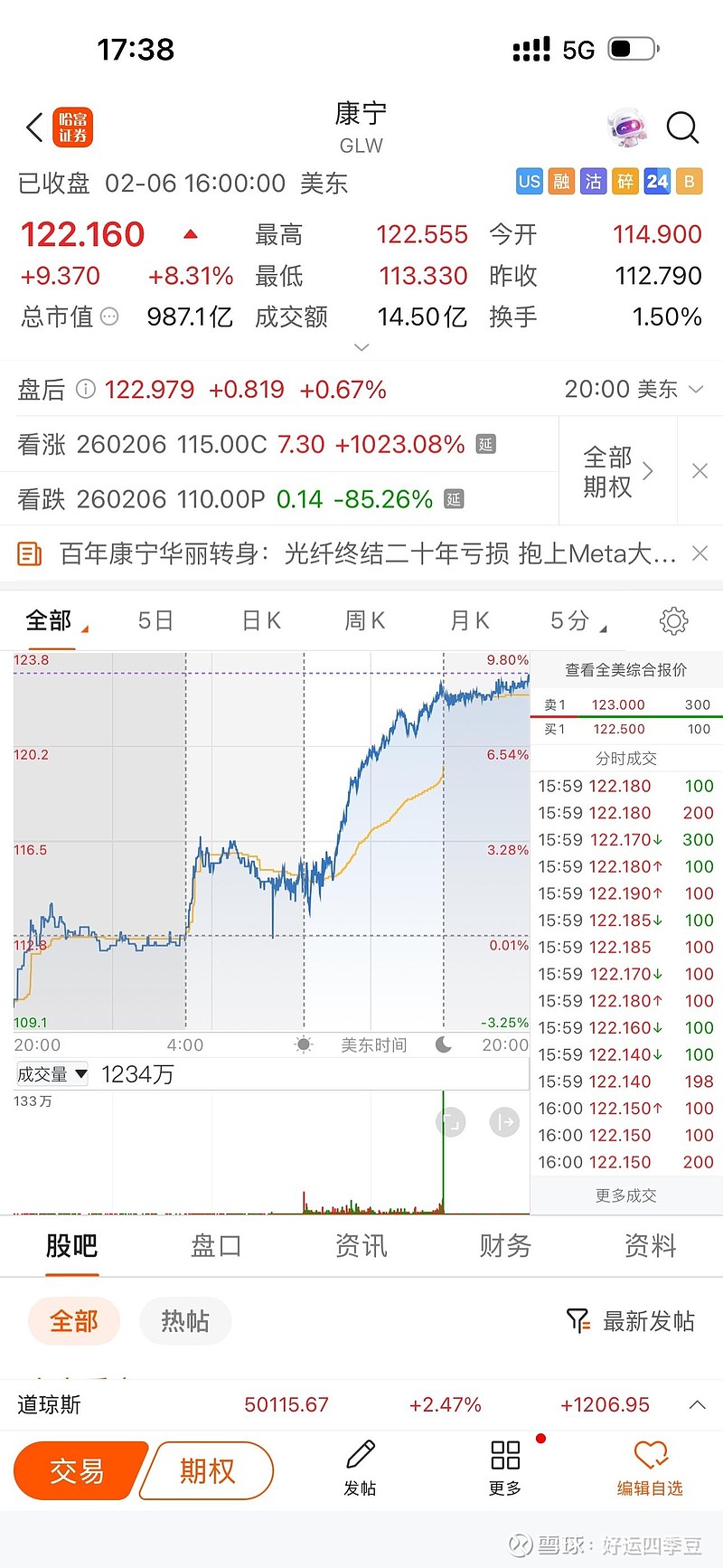

特种光纤国际主要厂商:包括康宁(Corning)、藤仓(Fujikura)、古河(Furukawa)等。

康宁这两天大涨,全球光纤市场大涨

国内主要厂商:包括$长飞光纤(SH601869)$ 、亨通光电,还有雪球这两天的热榜$长盈通(SH688143)$

在这些股票的选择中,综合PE以及公司业务发展等情况,亨通潜力巨大,同时也进军了航天业务,包括地面和微信互联网,值得期待![]()

2026年光纤业绩爆发未来可期

·1、英伟达计划:已确认在2026年规模部署CPO。基于Quantum-2 InfiniBand的CPO系统将在上半年部署;基于Spectrum-X以太网的CPO产品计划在下半年出货。

2、性能提升:CPO方案在Scale-out场景下,功耗可比可插拔光模块方案最高节省5倍。博通的数据显示,其CPO方案每800Gbps互联功耗可低至5W,比传统方案降低60%-70%。

3、市场预测:LightCounting预测,到2030年,包括Scale-up和Scale-out在内的CPO端口出货量将接近1亿个。另一预测则称,到2030年CPO引擎市场价值可能达到100亿美元。

特种光纤与空芯光纤市场分析

1、特种光纤市场规模:预计从2024年的148.5亿美元增长至2032年的286.5亿美元,年复合增长率约8.2%。增长最快的地区是北美(占市场份额35.3%)。

2、空芯光纤应用进展:

· 国际:微软宣布未来两年内部署长达1.5万公里的空芯光纤连接AI数据中心。

· 国内:三大运营商在2025年已启动空芯光纤集采并开通商用试验线路。同年,运营商G.654.E超低损耗光纤集采量同比增长了25倍。

在CPO等技术驱动下,光纤行业正成为AI基础设施的核心基石,其影响深远:

· 对算力规模与能效的直接影响:CPO通过“光进铜退”,直接解决制约AI集群扩大的功耗和时延瓶颈,是构建百万GPU级AI工厂的关键。没有先进的光互联,未来更大规模的AI算力将无法实现。

· 对数据传输模式的根本性改变:趋势是从“电信号为主”转向 “光信号直达” 。光连接正从机柜之间、芯片之间,最终向芯片内部延伸。这将彻底重塑数据中心内部架构。

· 对AI算力网络时延的极致优化:空芯光纤等新型光纤技术,能直接将物理传输时延降低30%以上。这对于需要超低延迟的高性能计算、金融交易、自动驾驶等实时AI应用至关重要。

至于为什么更看好亨通,前面的文章有略写一二,有需要的可以翻一翻![]()

![]()

![]()