光纤暂时追不上了,铜缆是不是可以看看?

昨天我说看到周末光纤又火起来了,被蛮多人嘲笑说都涨了那么久了哪是才火起来,我个人是1月中旬买的亨通光电,确实也是没有吃到大肉只是小赚,今虽然亨通光电最后收盘也涨了5.4%,但是和龙头长飞光纤比起来,确实上涨乏力,今天市场整体指数大涨、个股普涨,大涨未放量将加快轮动节奏,所以我今天先止盈亨通了(持续看好,后续适当位置再接回),去了铜缆这条还没有过多涨幅的板块。

在通讯传输领域,CPO、光模块、铜缆看似都是关键光学技术,但它们在技术路径、应用场景、成本结构上有着本质差异。现在市场上关于"光进铜退"还是"铜进光退"的争论也很激烈。但是,这三种技术不是简单的替代关系,而是基于不同物理特性和应用场景的分工协作。

为什么说是分工协作呢:

表格已经精简的说明了"光进铜退"是伪命题,"光铜协同"才是真相

1、CPO不会替代光模块,而是替代铜背板和短距可插拔光模块

2、铜缆在<5米短距场景成本优势显著(比光模块低30%)

3、光模块在>50米长距场景不可替代

AI大模型参数每3-4个月翻番,单GPU算力仅3.3倍/两年,在技术演进的共同驱动下,三个板块均未来可期。

—————————————

至于我为什么切换到铜缆板块,主要逻辑也是因为开头说的,其他板块都涨了,我也没来得及吃上大肉,所以打算在铜缆里搏一搏,毕竟还没开始涨,但是却有机会可以博弈。

而且铜缆板块短期增长爆发,性价比优势明显

产业趋势:

AEC市场:从2023年12亿美元增长到2028年28亿美元(CAGR 45%)

DAC市场:在<3米短距场景成本优势显著(仅为光模块1/6)

应用场景:AI服务器机柜内互联需求爆发

从市场层面分析:

短期(2026年) :成交额最低(485.62亿),但涨幅仍有3.15%,资金相对冷静

估值水平:立讯精密PE 23.84,兆龙互连PE 88.73,分化较大

催化因素:英伟达NVL72方案、国内算力中心建设、AEC技术迭代

所以我的主要投资逻辑是性价比机会:成本优势明显,短期需求爆发,适合短期配置。

——————————————

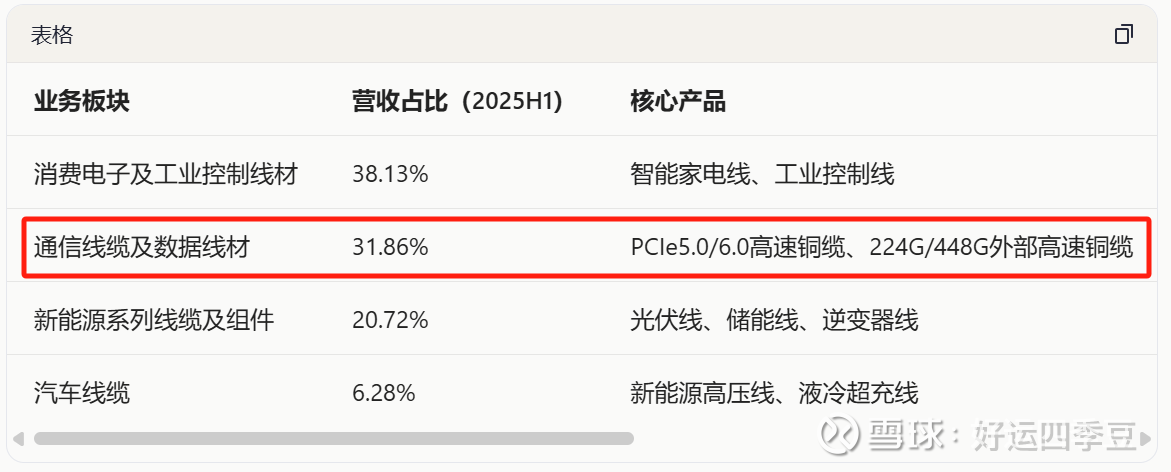

在铜缆板块,对比了几家公司,选了新亚,做个简单的记录,今天盘中买入,看看后续板块行情。

核心竞争壁垒——“藕芯结构”技术:

这是一项颠覆性创新:在线缆绝缘层设计贯通空气孔道,利用空气介电常数(Dk≈1)降低信号损耗

性能优势:224G高速铜缆传输损耗较传统物理发泡技术降低8dB/m,阻抗波动控制在2.5Ω以内(传统工艺4.3Ω)

成本优势:无需依赖进口发泡设备和材料,设备成本仅为传统工艺的20%-30%,良率达85%以上

专利护城河:已获全球专利布局,与安费诺联合研发20余年,占安费诺AI服务器线缆采购份额约60%

技术不可替代性:在3-5米短距离传输场景,铜缆相比光模块具有低延迟、低功耗(仅1/3)、低成本(30%-50%)三大优势

公司卡位:PCIe6.0已量产,PCIe7.0研发完成并送样,224G/448G外部高速铜缆处于积极技术推广阶段

客户深度绑定:

通过安费诺进入英伟达、戴尔、谷歌、亚马逊、微软、浪潮等顶级供应链

占安费诺AI服务器线缆采购份额约60%

二、财务表现:业绩加速,盈利质量提升

2024年核心数据:

营业收入:35.31亿元(+10.84%)

归母净利润:1.53亿元(+6.00%)

净利率:4.34%(虽低但持续改善)

2025年前三季度爆发式增长:

营业收入:28.73亿元(+15.89%)

归母净利润:1.59亿元(+56.63%)

扣非净利润:1.51亿元(+53.71%)

Q3单季表现惊艳:归母净利润5944万元,同比+128.27%,毛利率14.54%,连续两个季度改善

2025年业绩预告:

预计归母净利润2.18-2.40亿元,同比增长42.42%-56.79%

预计扣非净利润2.08-2.30亿元,同比增长37.25%-51.76%

财务质量:

资产负债率:53.46%(合理水平)

经营现金流净额:3.48亿元(2025年Q3,充沛)

ROE:9.8%(仍有提升空间)

总结:

新亚电子不是一家简单的“线缆厂”,而是一家以“藕芯结构”技术为核心,深度绑定全球AI算力生态,同时踩中新能源和汽车智能化两大风口的高成长企业。

核心观点:

技术面:藕芯结构技术代际优势明显,已通过头部客户验证

基本面:2025年业绩爆发,三大业务板块同时高增

估值面:当前PE 39倍低于行业均值,增速20%-30%

催化面:GB300验证、224G量产、出海突破

期待大佬们的讨论点评,更正我的投资逻辑~