【深度分析】冠石科技:50元是"黄金坑"还是"无底洞"?半导体掩膜版国产替代的豪赌与风险

难得看到有人吹票,我也吹一下哈哈哈。

分割线

———————————————————————————————————————

一句话摘要:站在50元的冠石科技,左手握着200元的星辰大海,右手捧着随时可能崩塌的风险沙堡。这份报告,让你看清这场半导体掩膜版国产替代豪赌的真相。

一、核心观点速览

乐观派:当前50元只是"播种价",2026年合理估值99元,2028年看209元!掩膜版国产替代空间超千亿,冠石已突破55nm技术,45nm量产在即,这是一场不能错过的国产替代盛宴。

悲观派:六大核心风险正在侵蚀公司价值:技术突破不确定性、客户验证失败风险、持续亏损压力、国际巨头绞杀、资源分配失衡、地缘政治威胁。16亿投资可能变成"沉没成本",股价或面临腰斩风险。

二、【乐观视角】为什么50元是"黄金坑"?

1. 业绩爆发前夜,现金流健康是最大底气

现金流大幅改善:2025年前三季度经营现金流1.36亿元,同比暴增237.28%!

亏损是"战略性"的:公司明确表示亏损源于"宁波光掩膜版项目尚在建设期",随着项目投产,亏损将迅速收窄

政府强力支持:前三季度政府补助1469万元,递延收益达1.04亿元(同比+61%),政策红利持续释放

💡 关键洞察:不要被表面亏损吓到!这就像亚马逊早期持续亏损但现金流健康,最终成就万亿帝国。冠石科技正在复制这条"战略性亏损→技术突破→业绩爆发"的路径。

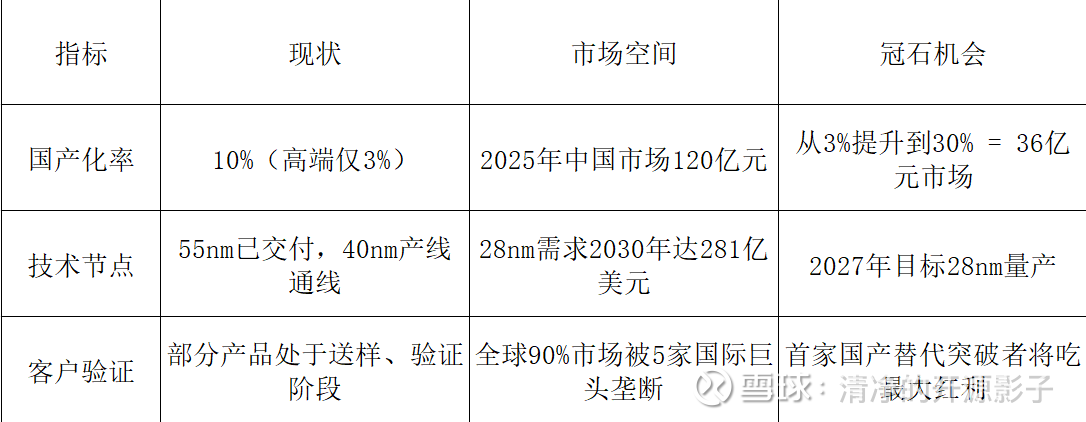

2. 光掩膜版:千亿市场的国产替代机会

2025年里程碑:3月实现55nm光掩膜版交付,40nm产线通线,技术突破超预期

2026年关键年:45nm量产,收入有望突破1亿元,占比从<1%跃升至5%以上

2027年爆发期:28nm量产,成为国内少数具备先进制程能力的厂商

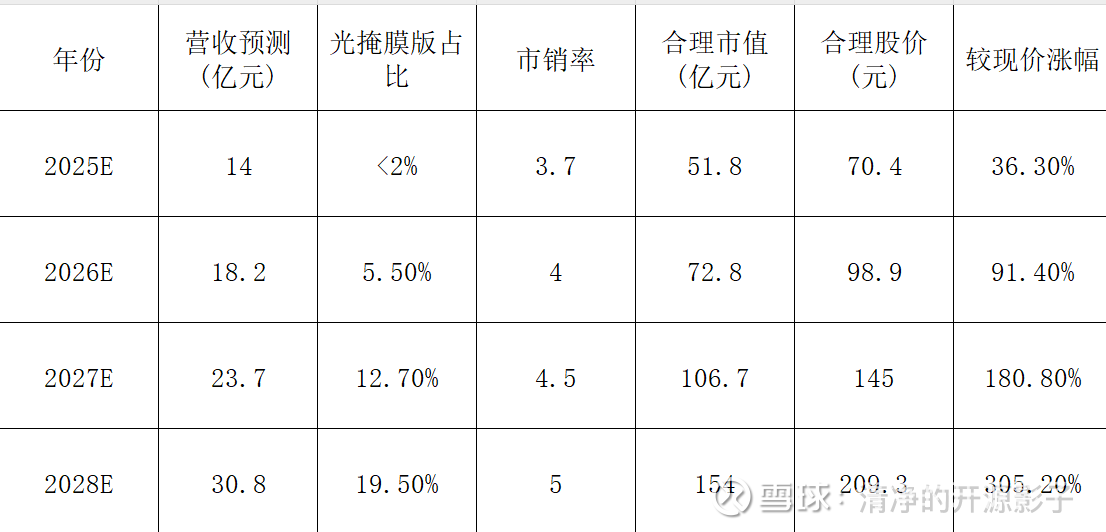

3. 未来3年股价预期:50元→209元

估值模型:采用"市销率+技术溢价"双维度估值法

🌟 乐观情景:若45nm量产顺利,2026年市值有望突破80亿元(股价108元);若28nm提前突破,2027年市值或冲击200亿元(股价272元)。当前50元,只是起点!

三、【悲观视角】六大核心风险:这场豪赌可能血本无归

风险一:技术突破的"悬崖"(⭐⭐⭐⭐⭐)

制程升级难:55nm→45nm→28nm,难度呈指数级增长。国际巨头Toppan已量产7nm,冠石还在55nm挣扎,技术差距较大

设备卡脖子:高端光刻设备依赖ASML、Nikon,美国出口管制下,设备交付可能延期18-24个月

人才流失危机:行业顶尖人才年薪200-300万,冠石科技管理费用同比下降7.3%,能否留住核心团队存疑

风险二:市场验证的"死亡谷"(⭐⭐⭐⭐⭐)

验证失败率70%:半导体客户验证通常12-24个月,报告显示"部分产品处于送样、验证阶段",失败风险极高

订单规模杯水车薪:2025上半年光掩膜版收入仅700万元,16亿投资需3-5亿年营收才能盈亏平衡

客户信任度低:中芯国际、华虹等大客户长期采购日本、美国产品,对国产掩膜版接受度低

风险三:财务压力的"绞索"(⭐⭐⭐⭐)

折旧黑洞:16亿投资,10年折旧,年新增折旧1.6亿,需4-5亿营收才能覆盖

资金链紧绷:货币资金从7.07亿降至5.15亿,2-3年后或面临资金压力

负债高企:短期借款4.96亿(+28.8%),资产负债率65.4%,财务费用同比大增89%

风险四:国际巨头的"绞杀战"(⭐⭐⭐⭐⭐)

市场份额悬殊:全球90%市场被5家国际巨头垄断,冠石科技市占率近乎0%

价格战威胁:2023年国际巨头对中国客户降价30%,新进入者难以承受

专利壁垒:国际巨头拥有30年技术积累,专利壁垒高筑,后发劣势明显

风险五:战略执行的"失衡"(⭐⭐⭐⭐)

资源错配:传统业务增速仅3%,新业务占比<1%,两头不讨好

研发投入不足:研发费用率3.22%,远低于清溢光电(8.5%)、路维光电(7.8%)

管理能力短板:从材料商转型精密制造,管理模式需彻底变革,现有团队经验不足

风险六:政策周期的"逆转"(⭐⭐⭐)

补贴退坡:政府补助占利润总额38.8%,项目成熟后补贴或大幅减少

行业周期下行:2025-2026年半导体行业或进入下行周期,产能利用率下滑

地缘政治恶化:美国技术封锁持续升级,设备、材料进口受限风险加剧

⚠️ 悲观情景:若45nm量产延期或验证失败,2026年营收不及预期,亏损持续扩大,股价可能跌至25-30元(较现价腰斩)。16亿投资或成"沉没成本",公司面临退市风险。

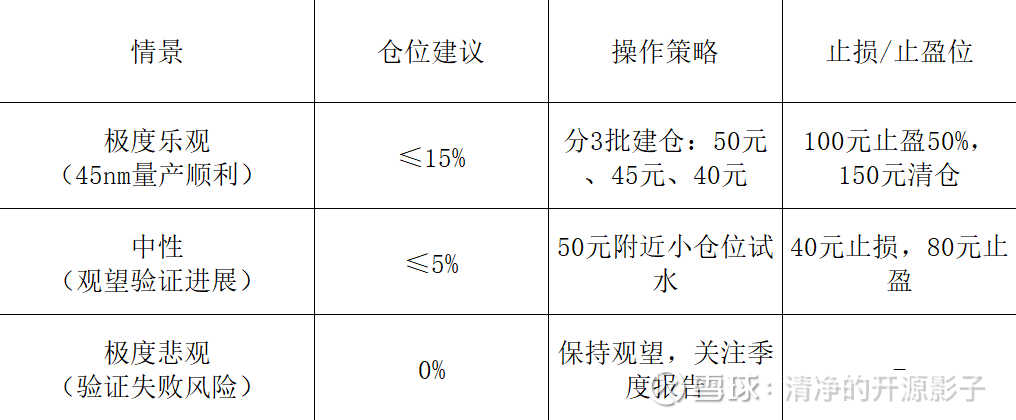

四、投资策略:如何在豪赌中活下来?

仓位管理

关键跟踪指标

每月:光掩膜版订单量、客户验证进展

季度:光掩膜版收入占比(目标:2026年>5%)、毛利率变化

半年:45nm量产进度、28nm研发突破

年度:客户结构变化(大客户占比)、研发投入强度

五、终极结论:51元,赌还是不赌?

如果你相信——

✅ 中国半导体国产替代不可阻挡

✅ 公司技术团队能突破45nm、28nm

✅ 政策红利将持续支持掩膜版国产化

✅ 你有3-5年持有耐心

→ 51元是黄金坑,目标价100-150元,3年3-5倍空间

如果你担忧——

❌ 技术突破不确定性高,45nm量产可能延期

❌ 客户验证失败率70%,前期投入可能打水漂

❌ 国际巨头价格战,毛利率持续承压

❌ 资金链2-3年后可能断裂

→ 51元是风险区,建议观望或小仓位试水,止损位40元

最后一句忠告:投资冠石科技,不是买股票,而是买"中国半导体掩膜版国产替代"的期权。成功则百倍回报,失败则归零重来。你,准备好了吗?

$冠石科技(SH605588)$ #半导体 #光掩膜版 #国产替代 #风险与机遇

免责声明:本文不构成投资建议,市场有风险,投资需谨慎。个人观点,仅供参考。