工业富联,看多还是看空?

当地时间3月16日—3月19日(周一至周四),英伟达GTC 2026大会将于美国加州圣何塞盛大召开。英伟达CEO黄仁勋称,将在GTC大会上展示“世界前所未见”的全新芯片。

Wedbush Securities表示,这家科技巨头很可能会在会议上发布"非常乐观"的更新。

业界推测,本次大会预计正式揭晓Rubin及下一代Feynman架构GPU的核心技术细节,并推出整合了LPU技术的全新推理芯片。

LPU(Language Processing Unit,语言处理单元)是一类针对大模型推理场景进行深度优化的专用计算架构,相较传统GPU更强调低延迟、高吞吐以及对序列计算的效率优化。

作为英伟达产业链的公司,工业富联上周三已正式公布年报,整份年报看点还不少。

作为“易中天、纪连海”中的一员的工业富联,特别又恰逢英伟达GTC大会召开,现在投资价值如何呢?我们慢慢来分析。

先看2025年年报

2025年实现营业收入9028.87亿元,同比增长48.22%;归母净利润352.86亿元,同比增长51.99%;基本每股收益1.78元,同比增长52.14%。

看到营收和净利润的增速,可谓很不错。

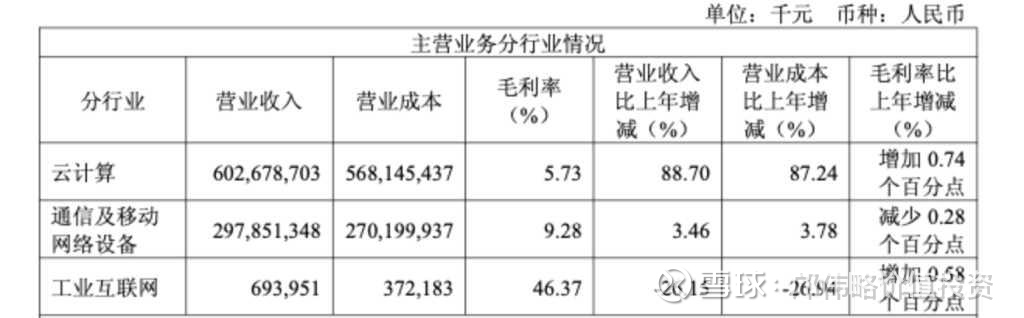

主营业务分行业看

云计算板块营收6026.79亿元,同比增长88.70%,成为公司业务增长的重要引擎。AI相关业务占比显著提高,成为推动该板块业绩增长的重要动力。

通信及移动网络设备板块营收2978.51亿元,同比增长3.46%,该板块毛利率减少0.28个百分点。

工业互联网板块营收6.94亿元,同比减少26.15%。

工业富联在财报中表示,报告期内,公司新增对外赋能4座灯塔工厂,涵盖家电、汽车零部件、医药、新能源等多个行业。

财报披露,工业富联拟向全体股东每10股派发现金红利6.5元(含税),合计拟派发现金红利129亿元,全年现金分红(含中期分红)总额达194.51亿元,现金分红率达55.12%,均创下上市以来新高。现在股价52.7元,股息率1.86%。

根据年报披露前五大客户合计占比高达62.01%,根据公开信息估算具体客户占比如下:

排名 客户 营收占比 核心业务

1 英伟达 20%–25% AI服务器(GB200/GB300)、GPU基板

2 苹果 15%–20% iPhone、穿戴、消费电子结构件

3 微软 10%–15% Azure AI服务器、液冷机柜

4 亚马逊 8%–12% AWS服务器、800G交换机

5 谷歌 5%–8% TPU服务器、数据中心设备

可以看出工业富联强劲的增长主要靠美国云巨头带动

年报我们既看到它强劲的一面,同时也看到一些隐患

毛利率没有最低只有更低,妥妥的苦生意。从2023年至2025年,公司毛利率分别为8.06%、7.28%和6.98%,其中2025年的数值创下了公司成立以来的新低。

另一个关键指标利润率,从2016年的5.28%降至2025年的3.91%,该指标综合反映了公司的成本控制水平与整体运营效率,苦苦不能挣扎。

净利润352.9亿,经营活动现金流净额仅52亿,去年还有238.2亿,同比暴跌78%!

工业富联2025年末的应收票据及应收账款为1107.44亿元,较2024年增长了17.17%。存货账面价值高达1509.13亿元,2024年末为852.66亿元,同比增长约77%。显而易见,大量资金沉淀在了“应收账款+存货”之上。

公司2025年末的应付票据及应付账款高达1379.55亿元,远高于2024年末的938.35亿元,同比增幅约47%。

在建工程从24年末31.73亿元,25年飙升至78.25亿元。

为应对短期资金压力,工业富联选择了大幅加杠杆。根据披露,公司的短期借款从2024年末的359.92亿元,急剧增长至2025年末的1042.29亿元,同比增幅高达189.59%。

资产负债率飙到63.37%,有息负债率大幅冲到38%,流动比率、速动比率接连下降,速动比率都低于1了,短期偿债能力亮红灯。

从财报的数据来看,工业富联既有爆发性增长的一面,也显示出代工模式苦海无边尽显。

那么现在是看多还是看空呢?

我们首先要认真思考清楚:AI算力的高增长是否已成“明牌”?股价是否已经透支去年业绩?业绩是否已经走过成长期进入稳定增长阶段?

AI算力需求增速尚未出现放缓迹象,订单确定性主要围绕新一代技术路径,包括CPO/NPO、液冷、服务器、高速交换机等。看好的投资人继续很看好。

近几日英伟达召开的GTC大会被业内视为AI基础设施演进的关键节点,值得好好关注。

华泰证券2026年对工业富联展望:1)据Trendforce,北美CSP资本开支或保持61%的强劲增长,在Rubin等英伟达下一代服务器出货的带动下,预测公司云计算业务2026年收入保持83%的强劲增长,2)在手机市场总体承压的大环境下,苹果新机的规格升级有望提升公司相关业务产品单价,推动公司收入增长。目标价93 元,重申“买入”评级。

机构整体看好2026年每股收益达3.05,同比增长71.3%,可谓非常看好。如果真的实现,代工模式PE不高于15倍原则,如果股价到45元可能值得投资了。

在美国AI行业狂奔的过程中,工业富联确实凭自身努力搭便车飞起来。

当然我们也时刻要清楚,美国AI高速发展,背后也有不少隐患。

例如星际门早期核心参与者甲骨文,债务压力巨大,得州数据中心扩张计划告吹,股价跌跌不休。

还有私募信贷市场危机以显现,贝莱德、黑石、Blue Owl 等巨头出现流动性挤兑。私募信贷危机会掐断AI烧钱的现金流,成为AI泡沫破灭的最强催化剂。

作为代工厂的工业富联,借钱备货扩产能,如果AI泡沫破灭,将成为最直接的承担者,重资产高负债时也命也运也。

整体来说,笔者认为工业富联对于股票投资者,近几年最好的投资阶段已过。

未来几年如果美国云计算业务能够继续狂奔,那么工业富联也很可能继续大涨,但是在这个过程中,对于投资者要求高了很多~要时刻跟踪好整个行业状况,不能懈怠,毕竟鱼头不是那么容易吃的。

好了,讲了那么多,大家还是要客观根据自身对工业富联认知深浅来做决定。变化且高增的行业,浪高风急鱼很贵。