油制、煤制、乙烷制烯烃的成本敏感性和竞争格局

有莘小老虎

· 陕西

乙烯是化工行业用途最广的基础性原料。本文从成本的角度考察石脑油、煤炭、乙烷三种制烯烃方式的差异和优势,顺带点评下相关企业。

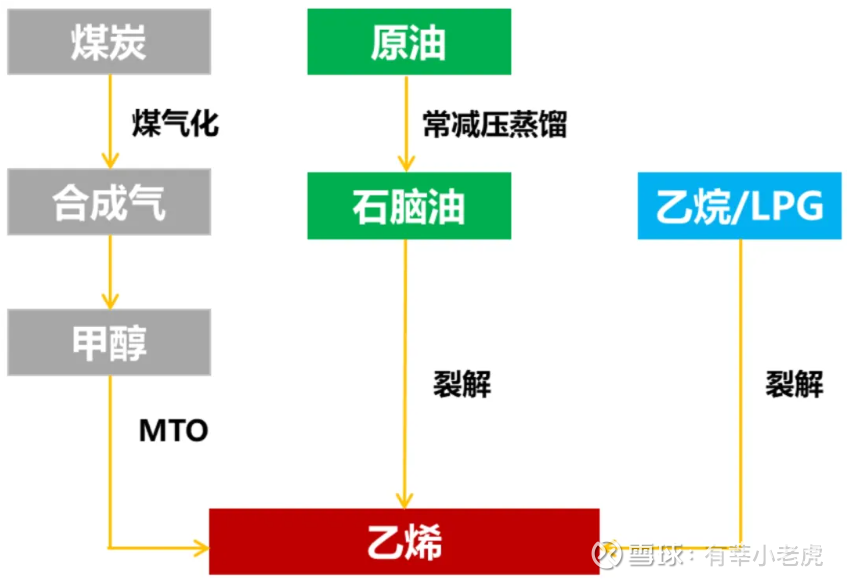

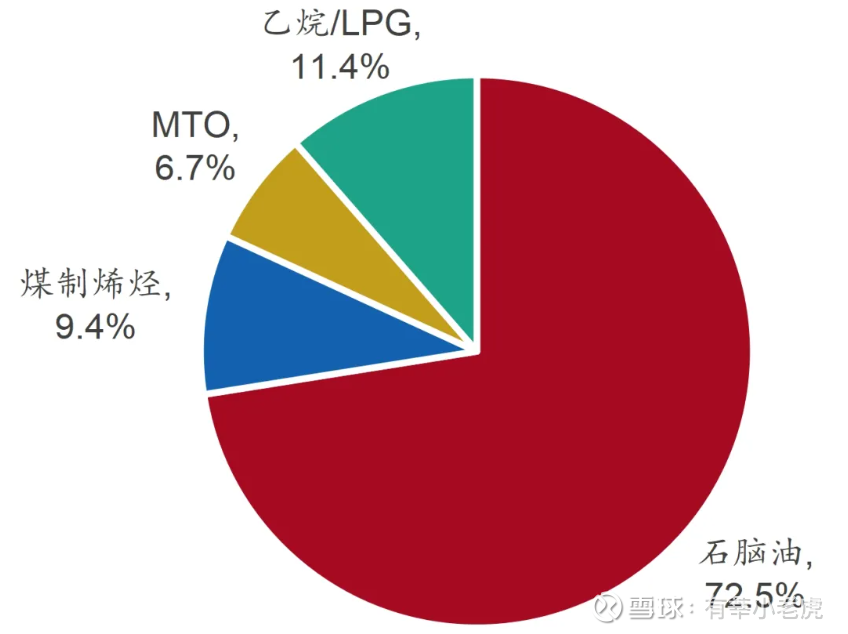

我国制乙烯方式呈现以石脑油为主,煤制为辅,乙烷为补充的格局。截止2024年,我国石脑油裂解占比72.5%;煤制(含MTO)占比16.1%;轻烃裂解(乙烷或LPG)占比11.4%。

全球范围内,由于乙烷裂解具备产品收率高、经济性强等优势,产能占比显著提升。2023年乙烷已超过石脑油成为全球最主流的乙烯裂解原料。

1. 成本

石油裂解

这种方式的乙烯成本与原油价格息息相关。根据经验公式,制乙烯成本等于95.5倍的原油价格再加上790。

不同档位原油价格对应的成本如下:

40→4610;

50→5565;

60→6520;

70→7475;

80→8430;

煤制

只考虑自产煤这种方式。如果煤炭成本按300元计算,则制乙烯成本大概是6500元/吨。

乙烷裂解

乙烷到岸价 = MB价格 + 出口费(10

点击查看全文