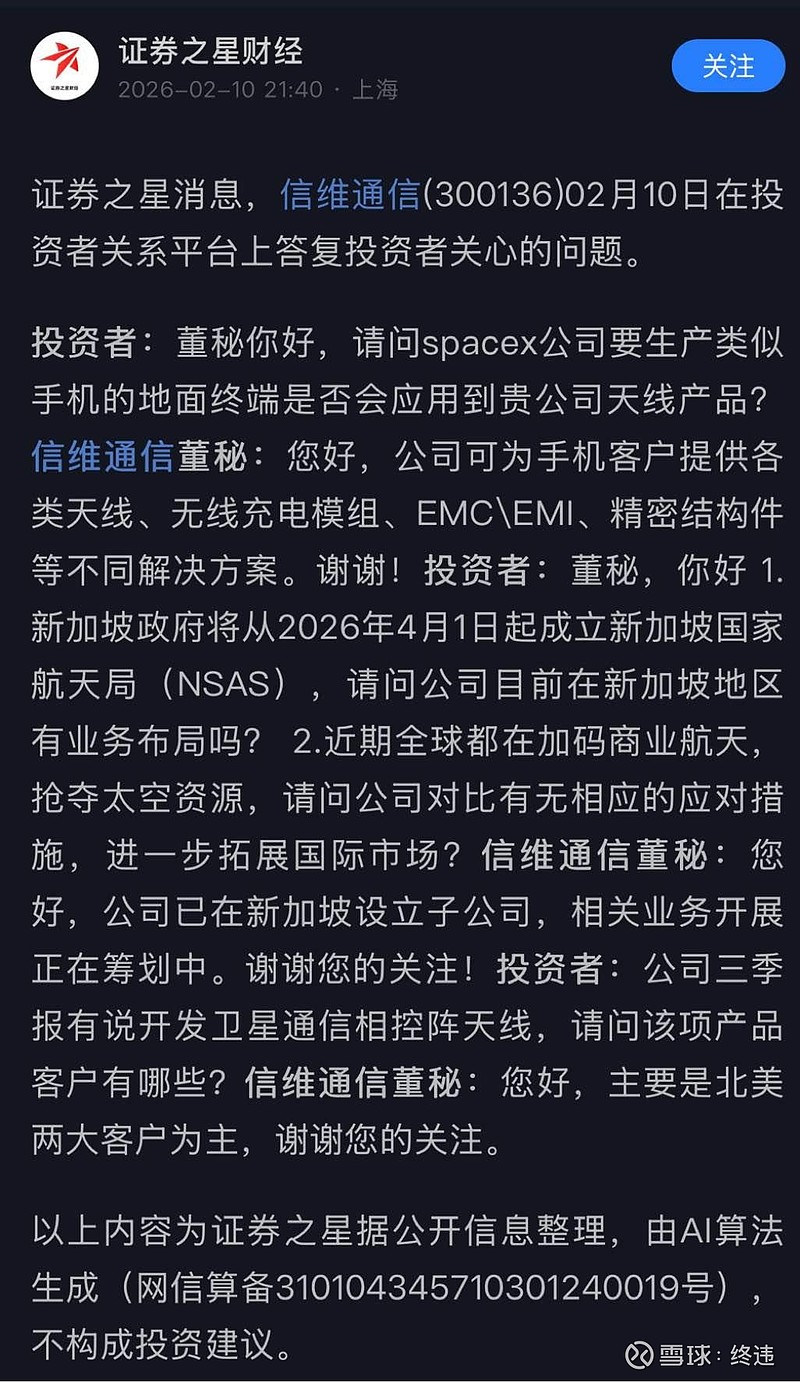

$信维通信(SZ300136)$ 这组董秘回复的信息量,其实比刚才那个“信维电科”的消息更大、更直接、也更具爆发力。

如果说信维电科是“第二曲线(MLCC)”的伏笔,那么这组回复直接实锤了信维通信作为“商业航天(卫星通信)”核心标的的身份。

1. 最大的猛料:“北美两大客户” = 几乎明牌

董秘在回答“卫星通信相控阵天线”客户时,罕见地直接给出了范围:“主要是北美两大客户为主”。

在全球卫星通信和消费电子领域,“北美两大客户”是谁?

客户A(极大概率):Apple。 苹果iPhone早就引入了卫星SOS功能,信维是苹果的核心天线供应商,这块业务是存量延伸。

客户B(极大概率):SpaceX (Starlink)。 问题直接问的是SpaceX,董秘没有否认,而是用“北美两大客户”来概括。在商业航天领域,除了SpaceX,没有第二家能被称为“大客户”且对相控阵天线有如此巨量需求的。

这句话等于间接承认了信维是SpaceX(星链)的核心供应商。这让信维的估值逻辑完全切换到了“马斯克/商业航天概念股”。

2. 技术关键词:“相控阵天线” (Phased Array Antenna)

含金量: 这不是普通的手机接收天线。相控阵天线是低轨卫星通信(Starlink)终端的核心部件,技术壁垒极高,价值量占整个终端设备的很大比例。

能做这个,说明信维在高频、毫米波技术上已经非常成熟。这不仅能用在卫星上,也是未来6G通信的关键技术。

3. 新加坡布局:跟随“星链”出海的跳板

时间点敏感: 提问者提到新加坡2026年4月成立航天局,董秘确认“已设立子公司”。

深意: 商业航天是全球生意。SpaceX的星链正在东南亚大规模落地。信维在新加坡设点,大概率是为了配套服务东南亚市场的卫星地面终端需求,或者利用新加坡作为辐射全球的物流和金融中心。这是从“中国制造”向“全球服务”的延伸。

实锤验证: 信维就是正宗的SpaceX/星链概念股,而且供的是核心部件(相控阵天线),不是边缘配件。

估值重构: 手机天线业务给15-20倍PE(市盈率),但商业航天/卫星业务通常能给到30-50倍PE。随着这块业务占比提升,信维的整体估值中枢会由“消费电子”向“卫星互联网”拔高。

预期差: 市场很多人还把它当成果链标的看,但“北美两大客户”的表态说明,它已经一只脚跨进了太空经济。

一句话总结:

相比于还在烧钱的MLCC(信维电科),卫星相控阵天线是已经拿到订单、绑定大哥(SpaceX/Apple)、且正在出业绩的“现金牛”业务。这才是近期股价上涨的核心驱动力。