小而美且低估的公司--中材国际

两仪化形

· 浙江

$中材国际(SH600970)$ 小而美的定义,市值低,且小于其内在价值,业绩从未出现亏损且每年分红稳定,当然所谓低估,仅仅是根据历史财报来进行估值的,没有深研各公司的基本面。

千股千面,深入关注下,每个公司都有其缺点存在,不然也不会出现大幅低于内在价值的情况。

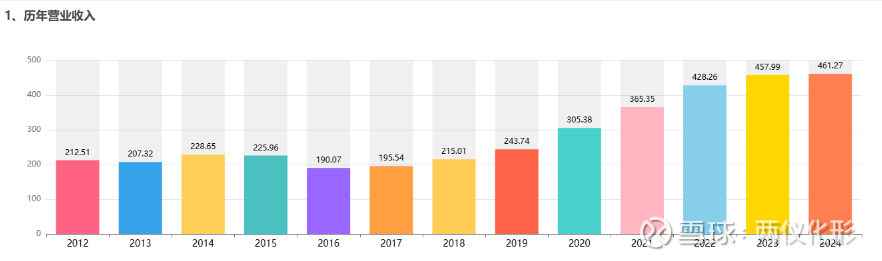

#中材国际# 全球水泥工程技术装备龙头,主营业务聚焦三大领域:工程技术服务——以水泥EPC工程总承包为核心(全球市占率连续17年第一),覆盖90余国350余条生产线,并延伸至绿能环保及矿业工程;高端装备制造——自主研发立磨、辊压机等核心设备,支撑水泥行业智能化与低碳转型;生产运维服务——提供水泥线运维、矿山开采及智能解决方案,近年订单快速增长。

优点:

1.历史回归PE范围8.10-12.93,当前PE8.02,低估

2.历史回归PB范围1.18-1.64,当前PB1.17,低估

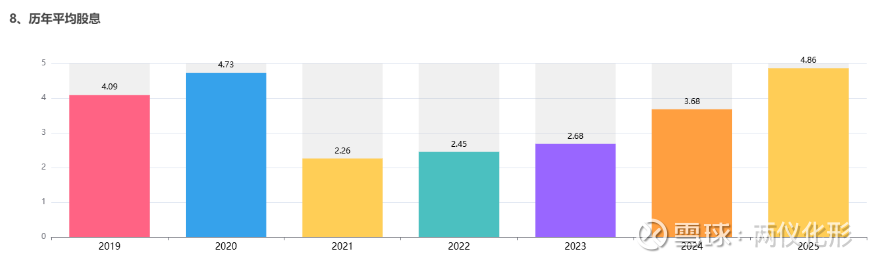

3.历史回归股息3.54,当前股息4.92,低估

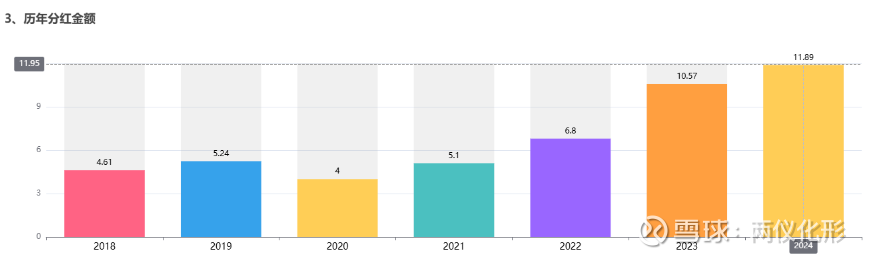

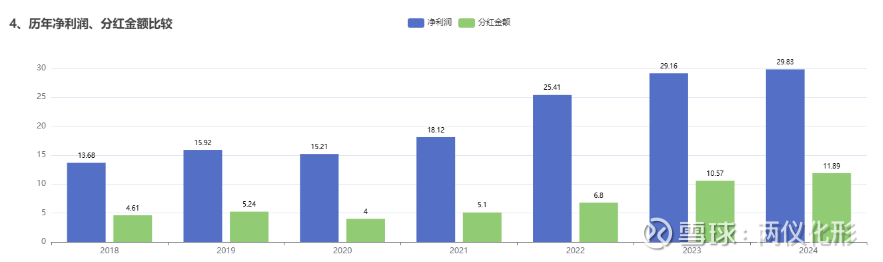

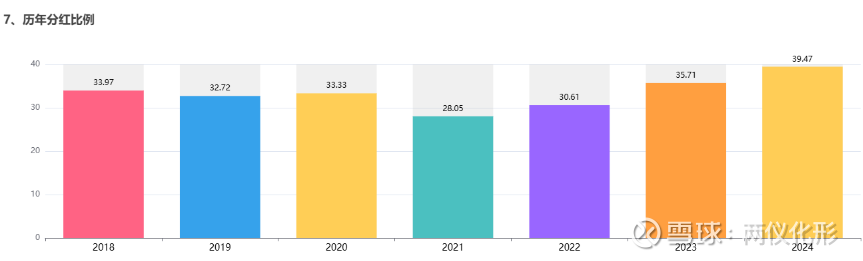

4.分红承诺:24-26年每年现金分红比例同比增长不低于10%,即不低于当年实现的可供分配利润的44%、48.40%、53.24%

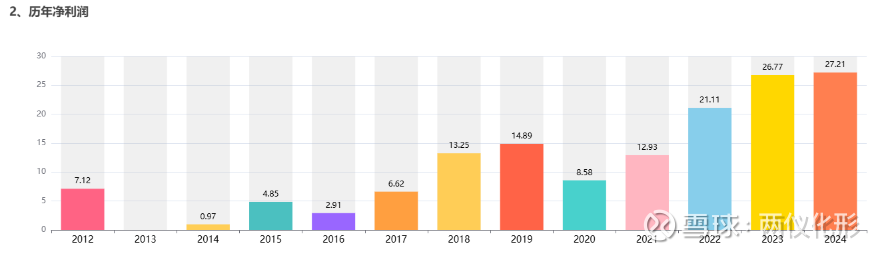

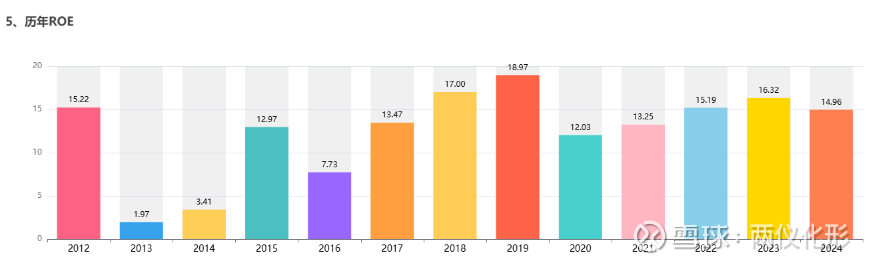

5.近10平均ROE>10%,近3年平均ROE>15%,结合当前低PB,预期收益有保障

6.2025一季报每股未分配利润为6.65元,未分配利润充裕

7.上市后累计派现74.98亿元。 近三年,累计现金分红(派现+回购)30.37亿元

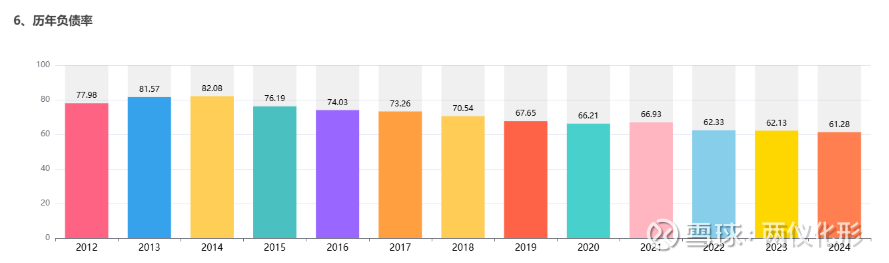

8.负债率逐年下降,目前61.28

9.国务院国资委控股,依托"一带一路"深化全球布局,越跌越买的好标的

缺点:

1.营收和净利润从24年开启滞胀势头,一季度低幅度增长4%

2.应收款>净利润,行业特征,看不出风险

3.近5年2次增发股本

是否持仓:有(仓位>10%)