2022年个人养老金正式买入【25年9月盈利16%+】

2022年度:12000;2023年度:12000;2024年度:12000;2025年度:4000;合计本金40000元。

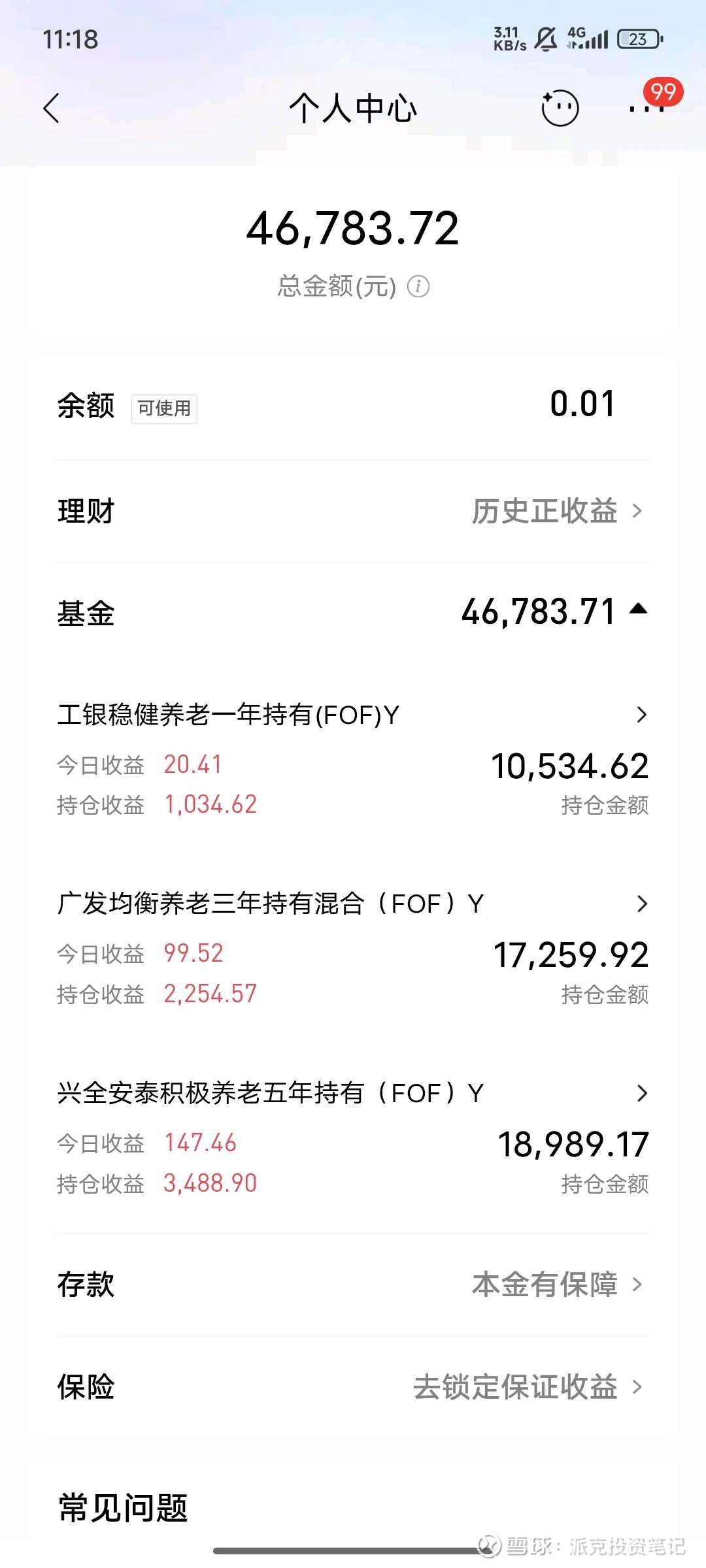

2025.9.19 随着指数的上涨,盈利来到了6783.72,16.94%,由于从去年裁员以来,还未就业,剩余3个月就算再就业,也达不到减税的额度,所以本年度剩余8000额度不会再充值,这个养老金账号,会按照芒格主张的耐心等待,等待市场熊市恐慌的机会去买入,照现在市场的走势,未来1年之内应该不会有很好的买入机会,没关系,有现金,等待就好。

我再修正下半年前的总体持仓及盈利目标:“本金约28万(4+1.2*20),争取退休时候会有33-53%盈利(覆盖取出3%税率),因为资金是未来20年阶段性存入,应该会比较难,总计约35-42万。”

2025.3.19 个人养老金目前本金40000盈利5%,2025年投入4000,还有8000额度,也不知道今年还是否有机会低价(比如1月13日左右)买入。但是如果按照还有20年+近30万要投入的资金情况下,大概率可以做到平时放到债基等稳定收益,并按年纬度,及有耐心的等待市场的低点,比如类似于去年2月5日,9月19日市场及其低迷时再买入,来创造超额收益,如果真的可以做到,大概率退休时候会有30-50%盈利,也就是30万本金,39-45万左右作用养老金补充!

2024.05.11 投了3年的养老金,目前亏损3.26%,回顾下如果年初晚买入1个月,大概率目前能少亏3%,不过整体来说还可以接受,其实我还是没有特别考虑好2024是否还需要持续买入,对于养老金给予的收益账,我还是有点没算明白,到底是一次性30%买断,还是可以算成年化3%。

2024.01.02

计划你的交易,交易你的计划,2024首笔基金充值,个人养老金一笔买入。

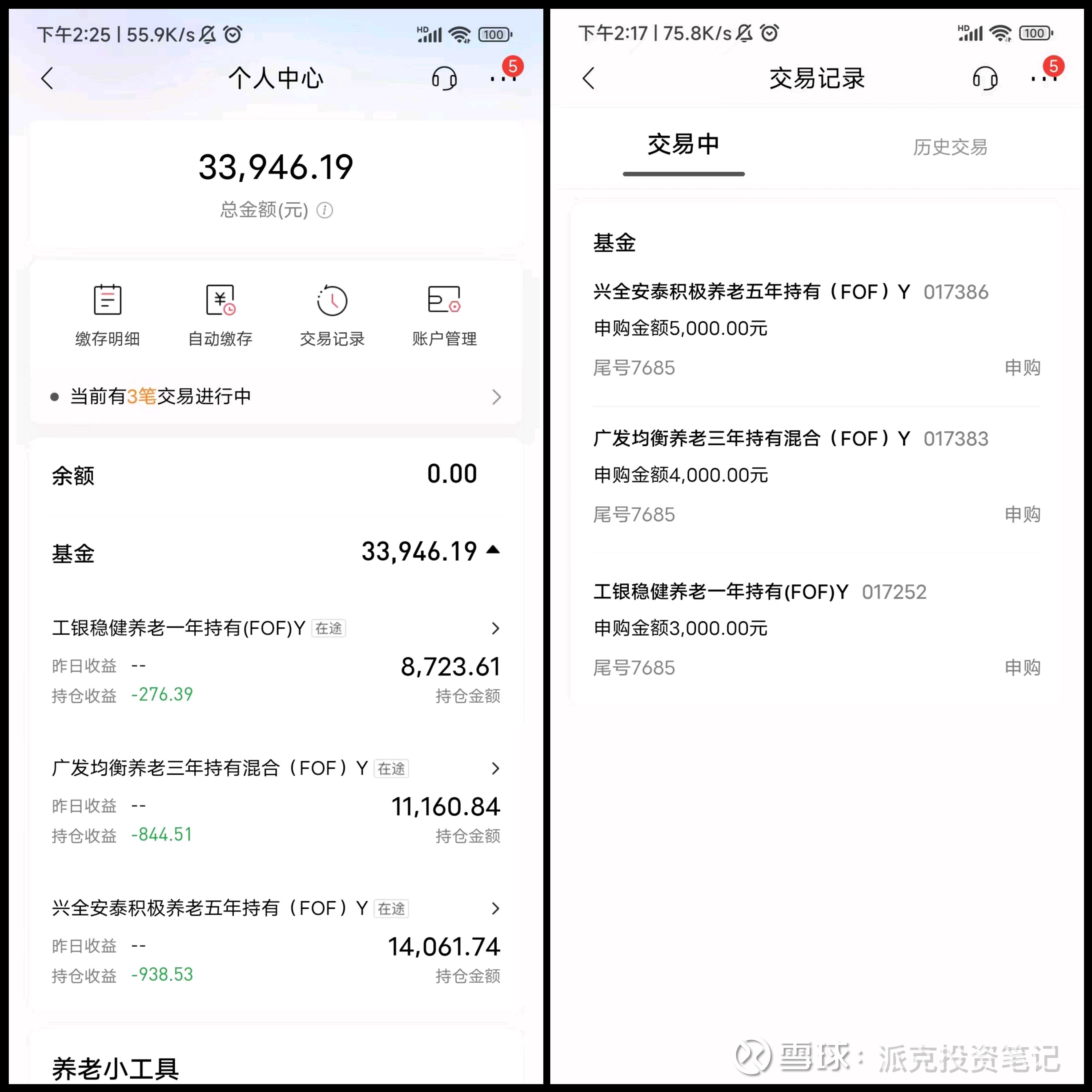

2023.12.03 个人养老金缴纳2.4万,目前亏损6.25%,如果当前是个底部区域,那么预计在2024年1月份或一季度内,我会把2024年1.2万个人养老金分2-3笔直接买入。

2023.6.22 2023年养老金余额还有2000,预计在下周打入,然后本年就没操作空间了。

2023.5.12 2023养老金各买入 1000 养老三年,五年,今年还有2000余额

2023.4.25 2023养老金买入 2000 养老五年,今年还有4000余额

2023.4.21 2023养老金买入 2000 $工银瑞信稳健养老一年(FOF),今年还有6000余额

2023.3.21 2023年养老金转入4000,买入一年和三年基金投入合计4005.35

今天2023.2.28把去年转入的12000养老金买入基金三笔,5年期,3年期和1年期,比例是3:2:1,后面会按季度更新收益!$工银瑞信稳健养老一年(FOF)Y(F017252)$ $广发均衡养老三年(FOF)Y(F017383)$ $兴全安泰积极养老五年(FOF)Y(F017386)$ 。

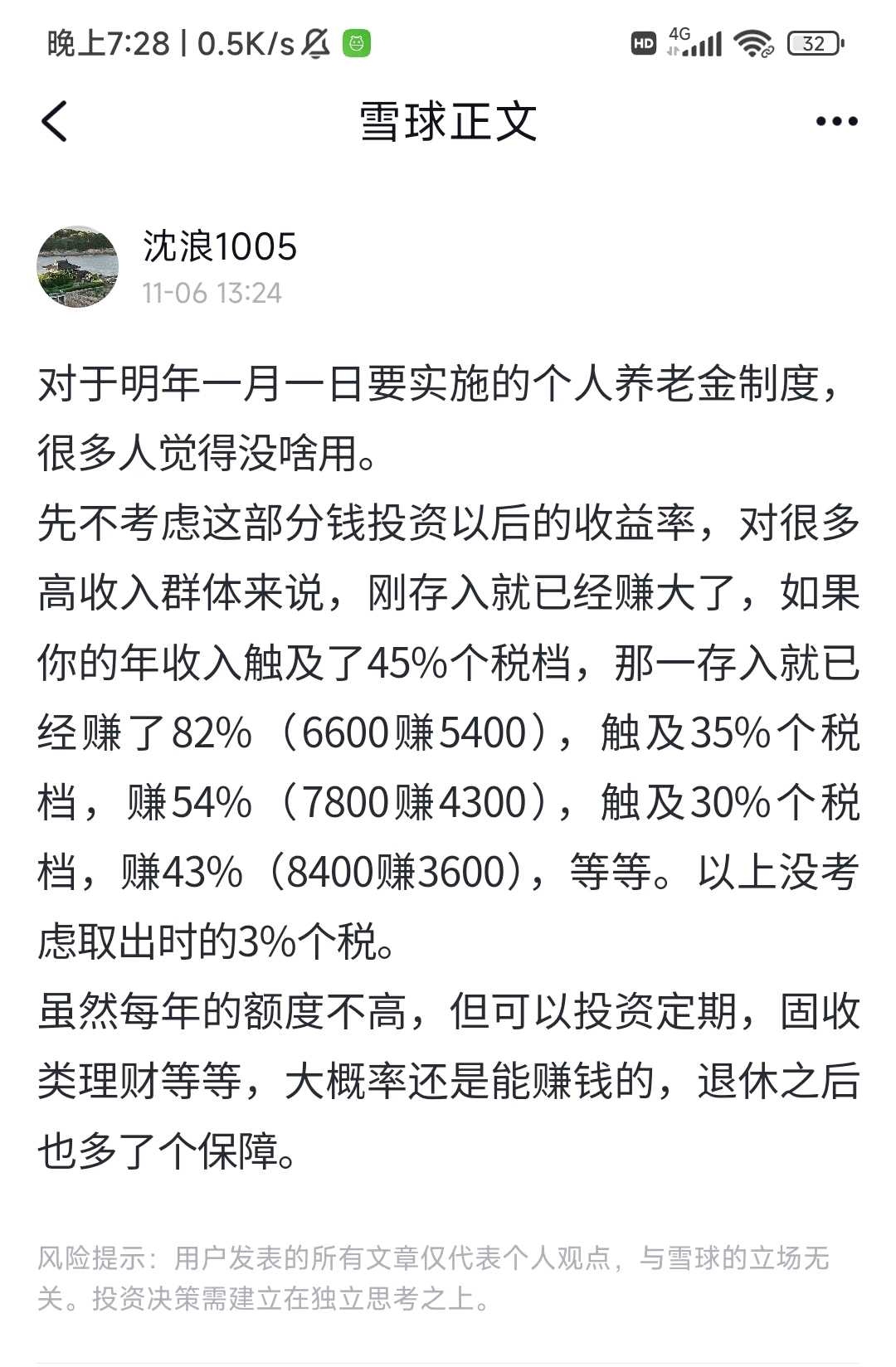

啊对,明天综合所得年度汇算,应该可以退税,然后再转入2023年的养老金账户,按照@沈浪1005 大佬的说法,这笔交易提前锁定43%收益(不考虑取出3%个税)!