国泰航空2025年中报点评

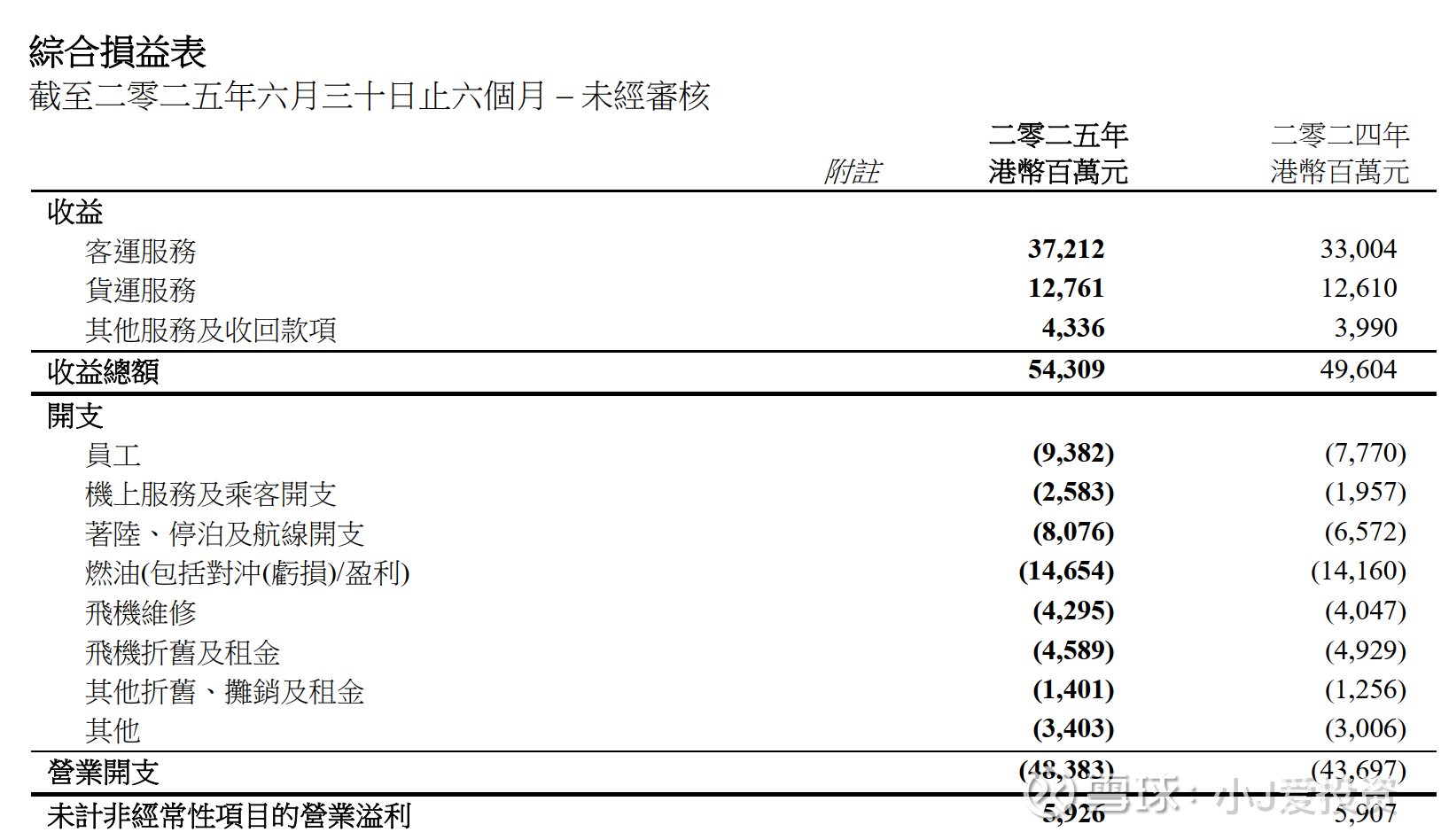

最开始看到这份中报,我还以为是走错了片场,营收增速9.5%,净利润增速1.1%,这和之前月度经营数据里的30%左右的ASK RPK增速完全是两个世界。

我之前推测,国泰的飞机利用率已经回到疫情前的状态,而且收入端的票价不至于很惨,再叠加油价下跌,今年中期的业绩会有个比较理想的增速。

事实情况呢?影响航空公司业绩的主要因素一定是最直接的票价,油价、汇率等因素只能是辅助。

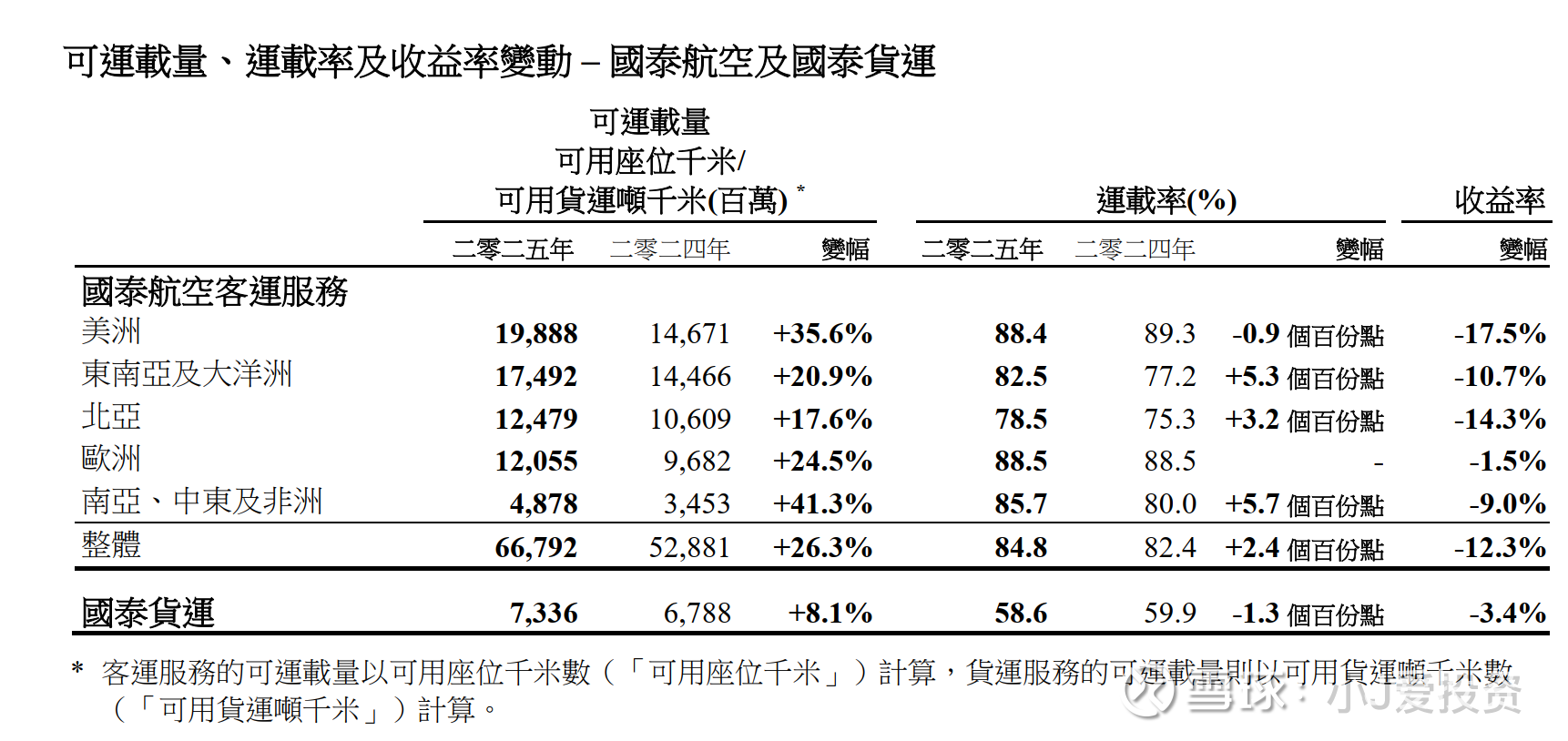

客运整体的收益率-12.3%,和瑞银预测的同比-6%差的不是一点半点。分区域来看,票价下降最多的是美洲航线,而ASK增量也主要来源于美洲航线,量增价减尤为明显。

另外的除欧洲外的主要区域,都表现出了量增价减的情况。只有欧洲航线在提升ASK的情况下基本稳住了收益率。

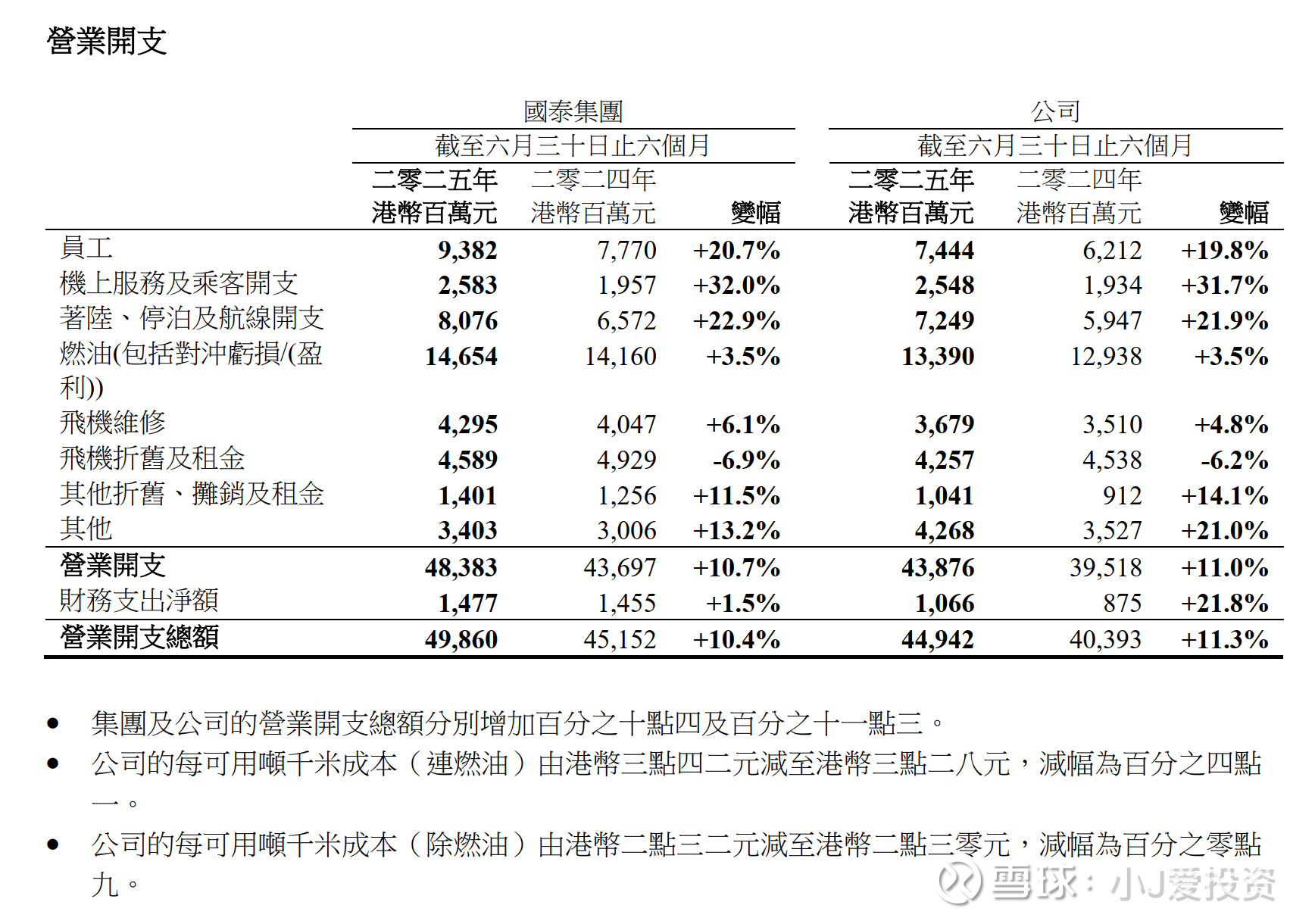

整体营收来看,量增价减的经营策略实现了营收9.5%的增长,但是这样的增长代价是ASK规模增长带来的成本增长,营业开支总额同比增长10.4%。

成本来看,ASK同比上升26.3%,营业开支同比上升10.4%,单位含油成本由3.42降至3.28,其中单位除油成本由2.32降至2.30,单位航油成本由1.10降至0.98,对应油价约-11%的降幅。

对于一个10%左右毛利率的生意,营收成本同比增长率如果都在10%,那么毛利的增速就是10%,但如果成本比营收多增长了1%,那么毛利的增速就荡然无存了。

反过来讲,如果营收比成本多增加了1%,那么毛利的增速就可以达到20%。这其实是很多航空股投资者在期待的事情,低毛利率强周期的生意,收益的一点点改变就会发生很大的影响。

从飞机利用率来看,上半年同比由9.0小时增长到10.8小时,但距离2019年的12小时还有10%左右的提升空间。

再看看负债端,有息负债从24年底的685亿下降到653亿,负债情况也有所好转。

回过头来看之前的逻辑:

1、飞机利用率还没到疫情前的水平,提升空间仍然存在,这份中报伴随着购买飞机的公告,大额资本开支也是今天下午大跌的原因之一。但如果飞机利用率还没拉满,这么大的资本开支也未必马上能落地。

2、票价的负面影响大大超过了预期,原先以为票价只是国内在卷,没想到除欧洲以外的别的航线,都是一塌糊涂,这才是大跌的主要原因,但反过头来讲,这么一塌糊涂的票价,净利润还是能维持住,也算是可喜可贺。

由于24年7月国泰已经赎回全部优先股,因此在净利润基本持平的的情况下,归属普通股股东的净利润仍然有8%左右的增长,这是由于资本结构优化所带来的。

对于一个7倍PE,6%股息率的公司,在逆周期下维持住利润,还能有什么别的奢求呢?今天的大跌便是市场对于前期乐观票价逻辑的证伪后的自然反应。