国光股份

国光这一年股价走的太烂了,没法谈股价,跟大家好好讲讲国光的基本面

国光业绩的构成

国光是为数不多我们散户也可以知道大致业绩的公司,公司的业绩绝大部分都是由各个地区经销商提供的,现在基本每个经销

商都会有抖音号,视频号,我们可以通过这些个自媒体账号的经营情况,还有国光门店增减的数量去判断大体业绩

只要各个经销商一直卖国光的产品,国光的专营店有增加,国光的业绩就是稳步增长的,相反,经销商大面积抛弃国光的产品,去卖蓝月,郑氏的货,那么业绩就必然下滑,目前还没有发现这种情况,就按24年年报的供应商给大家举例

从上往下分别是海南辉隆,阿克苏联丰,广西旭海,瓦房店华杰,佳木斯熙瑞,因为国光的经销商太多了,前5大经销商占比也才5.6,所以只要不出现大面积经销商反水,国光的业绩是非常稳定的,业绩不容易出现大涨大跌,

那么经销商为什么要选择国光?国光实施的是销服一体,产品-销售-服务,简单的来讲经销商作为地头蛇,你帮我找农户,找大农户,我国光派人帮你讲课,给农户培训,帮你下地打示范,帮你解决农户问题,但凡稍微大一点的经销商,都是有专门的技术人员驻扎在经销商那,像上面图中那几个大经销商都是3.4个技术人员待在你那帮你做服务,

国光未来的业绩增长点

国光24.25年这两年业绩增长确实很慢,25年大概营收是21个亿,营收增速也就5个多点,那么未来增长点在哪

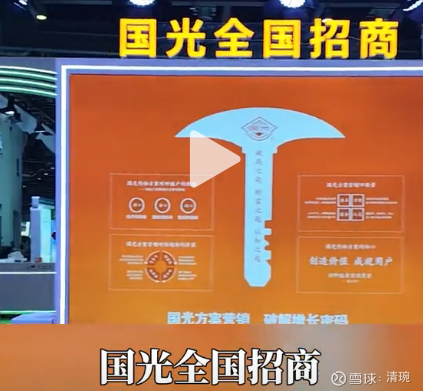

1.全国招商,国光已经5年没有全国招商了,基本这5年就是靠着目前这些经销商来增长业绩的,去年11月南昌植保会国光重启了全国招商,国光人员的原话就是国光做好了人员,产品,产能的储备,重启招商,比如在同一个地区,可以投放同类型多条线的产品,

2.国光的作物全程,国光是23年推出来的全程,说是全程,其实也就是植保方案的全程,不包杀虫剂杀菌剂,国光也在一步步的优化整个全程方案,目前已经把地下的杀菌剂加进去,(也就是为什么要收购浩之大,双丰,全丰,与之自己弄证件,不如收购来的直接)

为什么公司一直在大力推广全程方案

第一,因为土地流转,土地流转越快得地方,推广全程方案的效果越好,例如,山东的汶上县,就走出来鼎鸿这种专营全程的优质经销商,也是过千万的经销商

例如整个新疆,全是大面积的田块,也是非常适于全程推广,上图中阿克苏的联丰就是国光新疆的代表,

第二,推广全程也是差异化别的公司,哪家公司做的全程效果越好,市场份额也就会越来越大,护城河也会越来越深,这两年越来越多的公司提出全程方案,如郑氏的,诺普信的小麦全程,目前还是国光做的最好,国光有最全的产品线,从复合肥到水溶肥,从调节剂到杀虫杀菌剂应有尽有,(可能杀虫剂杀菌剂效果差一点)

而且国光的作物是最丰富的,大田的玉米大豆水稻,经作的樱桃,葡萄,芒果,猕猴桃,国光全部有极其成熟的方案,按图中河南大区经理的话来说,国光做全程踩了4年的坑,该踩得坑全踩了,遇到的问题全遇到了,26年将是全程方案的元年,其他厂家要是想做全程也要经历我们这4年所有的问题,也要踩一遍我们踩过的坑,

3.各种各样的小套餐,国光的套餐一直都有,但是对应的都是各个时期问题的套餐,去年开始设计了几款小套餐,有刷视频的肯定也都刷到过,国光根欢,国光根宝,国光根喜,个人理解这类产品就是对标芸乐收这种产品,主打安全,有效,多次,说白了就是个苗期万能药,芸乐收一年终端都能营收近20个亿,国光肯定也希望这种万能套餐能卖起量

类似的还有很多就不一一列举了,

4.子公司建设,26年子公司人事大变动,国光方案部部长兰金珠去了全丰,国光湖北大区万总去了浩之大,国光安徽大区吴总去了双丰,把之前子公司的方案部部长全部替换下来,个人理解,公司要开始抓子公司的销售业绩,才会把这几个优秀的大区经理安排到子公司去

子公司主打的就不是全程方案了,而是各种各样的套餐,可能是去年国光的根欢在江苏卖的很好,开年子公司浩之大推了一个浩根安,

双丰弄了个苗动力

再去年5月成立的全丰蔬菜研究所,各个公司主要的职能,研究的对象公司给的很清晰,全丰-蔬菜,双丰-快根茎(就是中药材),浩之大-大田作物(小麦,水稻,玉米)

5.国光的海外之路,国光出口这方面的信息比较少,只能笼统的说一下,国光做出口做的太晚了,

几个头部的农药公司,农药出口占比都是百分之50以上,虽然调节剂占农药的占比不高,但是国光在这方面实在是起步太慢了,可能跟整个公司经营理念有关系,所以在这方面国光是有很高的提升空间的,公司这几年也在重视这方面,首当其冲的就是颜总,颜总卸任董事长之后就一直在国外跑,参加各种海外的农化展会,感兴趣的自己去搜一下,就不放图了,国光也成立了自己的国际事业部,国内的cac也在积极参加,

国光也在多个地方进行实验推广,越南,马来西亚,莫桑比亚,

目前看起来最成功的就是国光在越南推广的国光松尔膜,

制剂方面可能还需要时间,毕竟作物是一季季的,出口未来具体能给国光多少业绩无法判断,还是需要年报披露

6.国光的机械设备,其实这方面提供不了什么业绩增长,感觉就是为了配合国光园林,农化全产业链,然后找的工厂做的一些产品,特别贵,贵的一批,就不展开说了,个人感觉就是做个宣传,(喷雾器基本都是送出去的,公司开会然后抽奖送出去,以旧换新加点钱卖几个),有带动业绩增长再说,目前感觉是铁赔钱

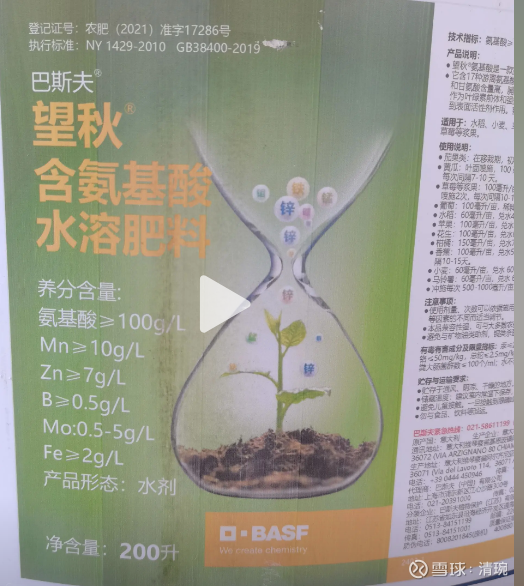

7.国光的水溶肥,都说国光调节剂第一,国光的水溶肥证件也是全国第一,国光没有复合肥的生产线,但是国光有自己的水溶肥的生产线,国光看来就喜欢这种高毛利的产品,随着国光今年思络丰水溶肥的上市,也是对标巴斯夫的望秋了

国光的负面

1.首当其冲的就是这个税钱6000万,这6000万没得跑,25年年报-6000万,但是国光本身就是高新技术企业,个人偏向于是一次性扣除,税率会调整过来的,公司的钱也不是大风刮来的,公司肯定会去争取回来,毕竟一年几千万的研发费用在这,

2.胡的减持,这个事情感觉会一直存在,毕竟我们普通散户根本不知道到底是真离婚还是假离婚,但是只要基本面够硬,不是特别大的问题,

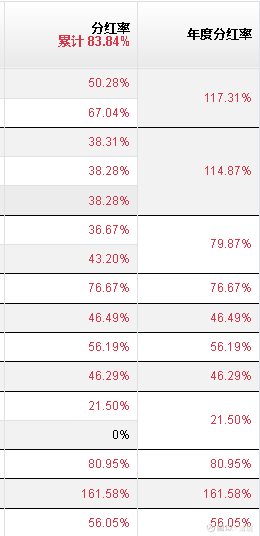

3.分红,其实公司是很愿意分红的,总有人说分红比例超过百分之百啦,愿意分红不是好事吗

又不是这两年大额分红,从一上市开始就愿意分红,本身公司收现比90以上,资本开支又不大,产能又完全足够,该收购的都收购了,不分红干嘛,如果你能了解国光成立的历史,就知道国光的分红是干嘛,套用国光方案部副部长的话,

总结

我也拿国光快两年了,虽然持股体验非常差,但是感觉真心是个好公司,是那种一眼看过去10年都在稳稳健在的公司,目前不存在业绩下滑的风险,最差最差也就是增速慢一点,配合公司愿意大额分红,希望26年公司业绩能好一点,让机构给好一点的价格,

最后附上26年河南,湖北两个省的业绩目标,湖北3000玩-4000万,目标增长30,河南8700万-1.2亿,增长35,虽然说只是目标,看起来公司还是有信心的,