Rubrik——成为网络安全平台业务的新领导者?

Rubrik 是做什么的?

Rubrik 是企业数据安全与管理领域的领导者——尤其在应对网络攻击导致有价值公司资源瘫痪时的数据备份和恢复能力方面表现突出。

简单来说,Rubrik 为公司数据和数据备份提供安全保障——尤其是云中的数据。事实上,从本地数据迁移到基于云的数据(如亚马逊 AWS、谷歌云以及主要市场合作伙伴微软 Azure)的迁移需求已成为 Rubrik 业绩增长的一大顺风。

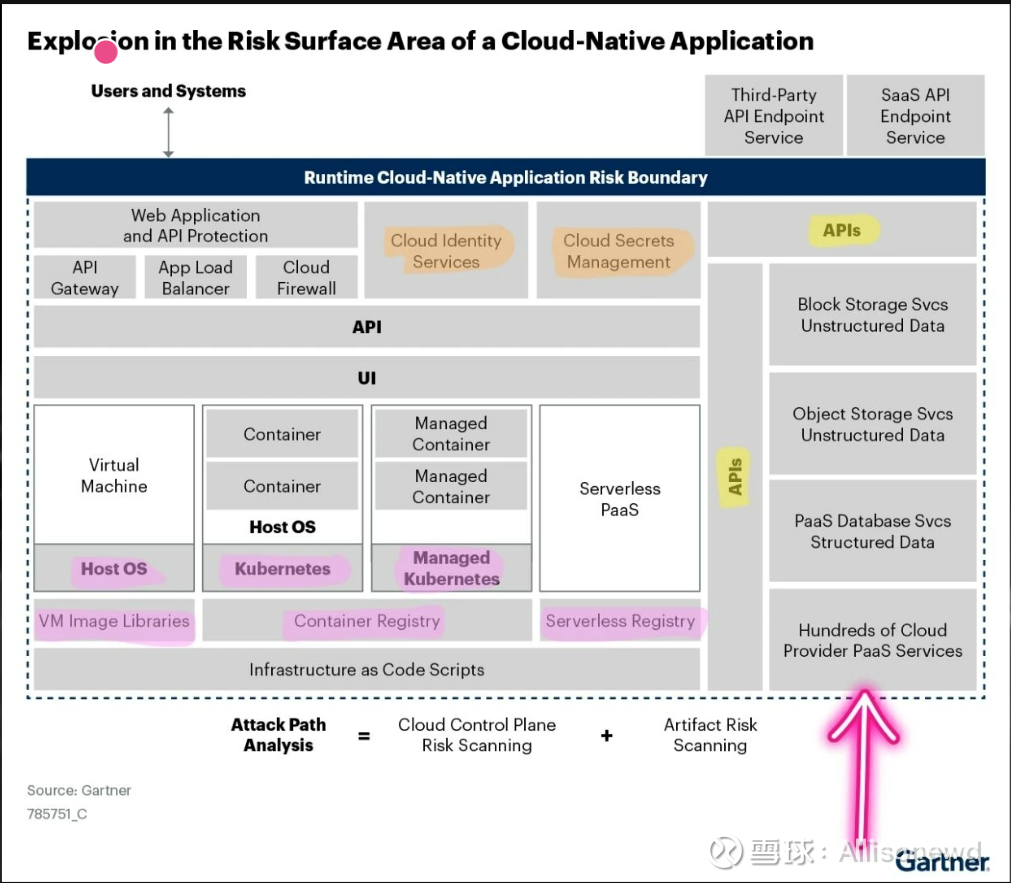

下面这张 Gartner 图表的主题是:“云原生应用程序的风险表面积暴增 (Explosion in the Risk Surface Area of a Cloud-Native Application)”,旨在说明现代云原生应用的复杂性如何极大地扩大了潜在的攻击面,并提出了应对这种复杂风险的分析方法。

现在让我们将注意力转向图表的右侧,这部分涉及云中存储的数据。因为正如你所知,新型企业人工智能(例如AI代理,一种基于软件的机器人,被赋予自主访问敏感数据以完成任务的权限)高度依赖对公司数据的访问。

这些数据可能通过 API 访问。这意味着数据需要受到保护和备份(因为如果发生勒索软件攻击,顾名思义,数据会被扣押直到收到款项,这比扣押他人稍微高尚一些)。但这也意味着试图访问这些数据的用户身份也需要被管理。

因此,虽然许多网络安全平台关注方程中的计算和网络部分,但Rubrik在数据存储领域找到了一个可以切入的市场空白。

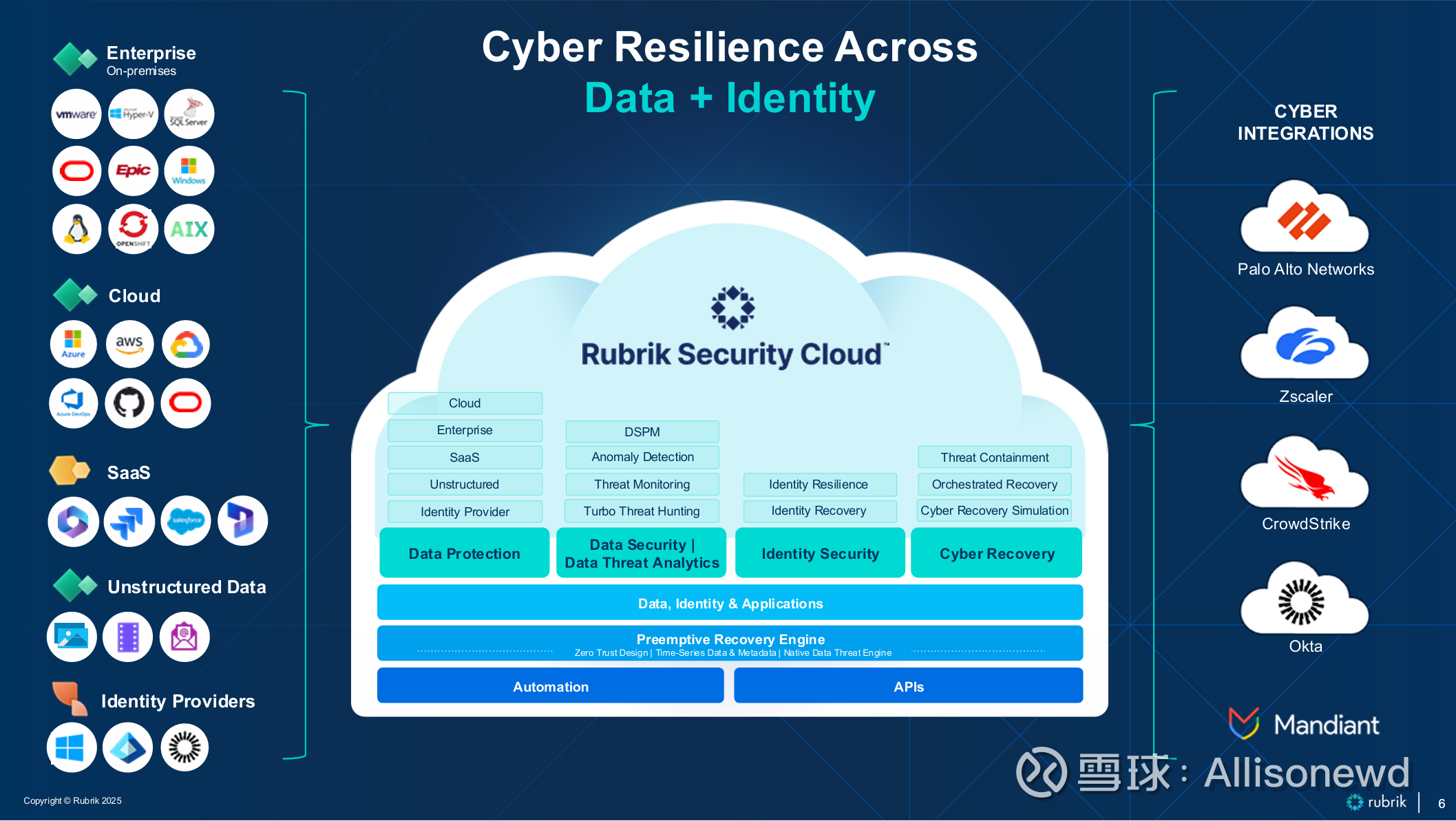

以下是那些数据、数据备份和身份信息的呈现方式——它们都通过众多其他供应商、竞争对手和云合作伙伴相互连接。

在上面的信息图中,是否看到了产品被有意设计成“平台”的样子?Rubrik认为,未来几年其产品(一些同行喜欢称之为“模块”)有很大的扩展空间。

身份安全是当前网络安全领域的一个热门话题,与所有基于云的事物一样,身份管理(谁有权访问什么)是Rubrik平台的关键组成部分,也是Rubrik的新切入点。Rubrik Cloud身份解决方案为客户提供用户身份(人类或AI代理)备份的新功能,并在发生网络攻击时确保对关键组织数据的访问持续能进行。因此,它在身份领域的普及以及早期阶段的交叉融合正在发生,或许用不了多久,终端安全也将纳入其中。

关于竞争的一些说明

关于Rubrik一个值得注意的有趣之处是,它能够构建出与许多传统数据安全提供商数据安全提供商(尤其是戴尔、IBM以及大型云服务提供商自身提供的内部解决方案,如微软)不同的技术。

下图显示了Rubrik的竞争对手及硬件合作关系

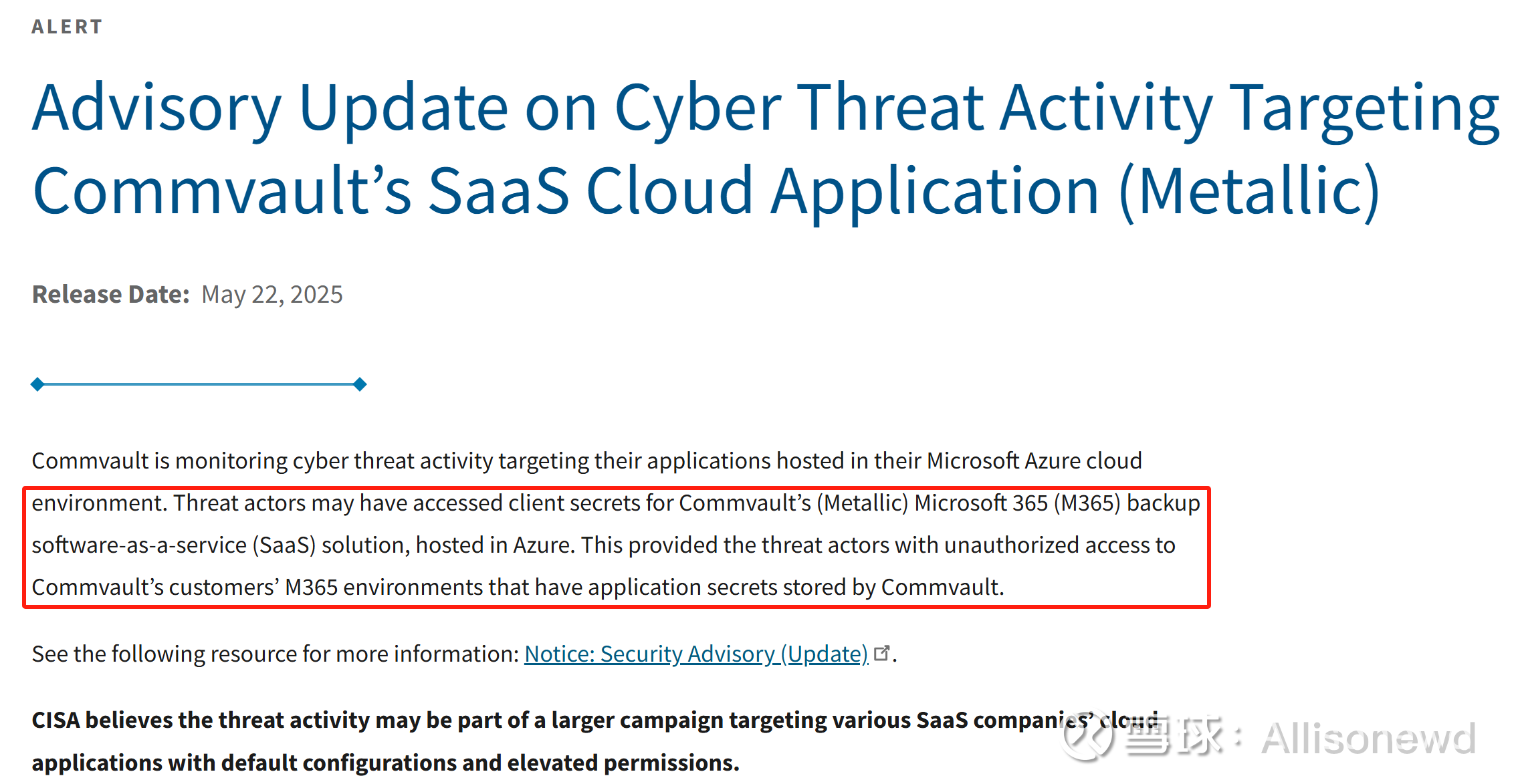

Commvault 是一家较早的行业老牌企业,它与其市场推广合作伙伴微软正在处理一起潜在的数据泄露事件。这也说明了这个特定网络安全细分行业中的一些弱点。

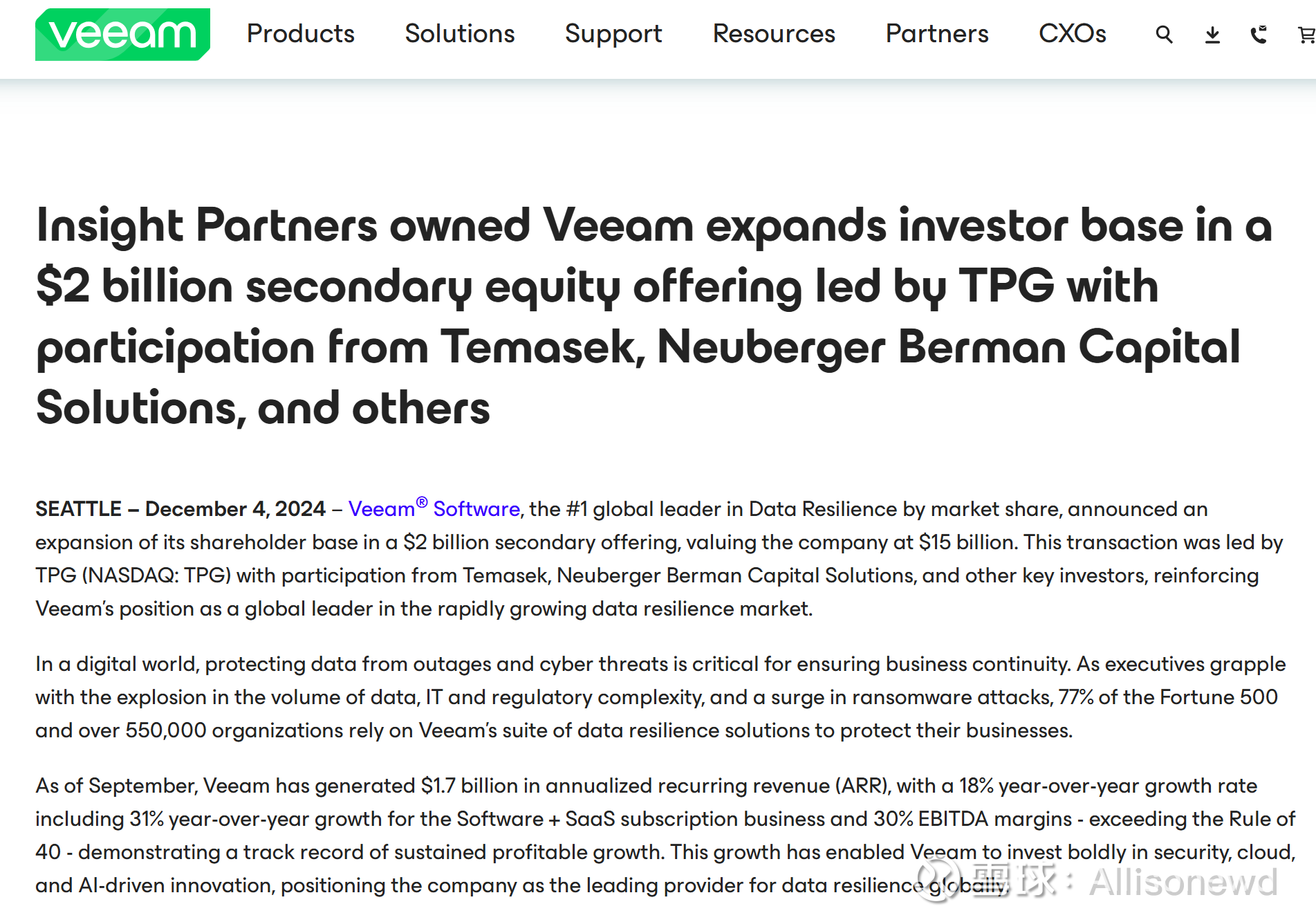

还有一些像Veeam这样的私营竞争对手。Veeam于2020年被私有化,并在今年早些时候部分出售给了另一组私募股权投资者。Veeam的规模比Rubrik稍大,但增长速度远不及Rubrik,因此Rubrik应该在不久的将来超越它。

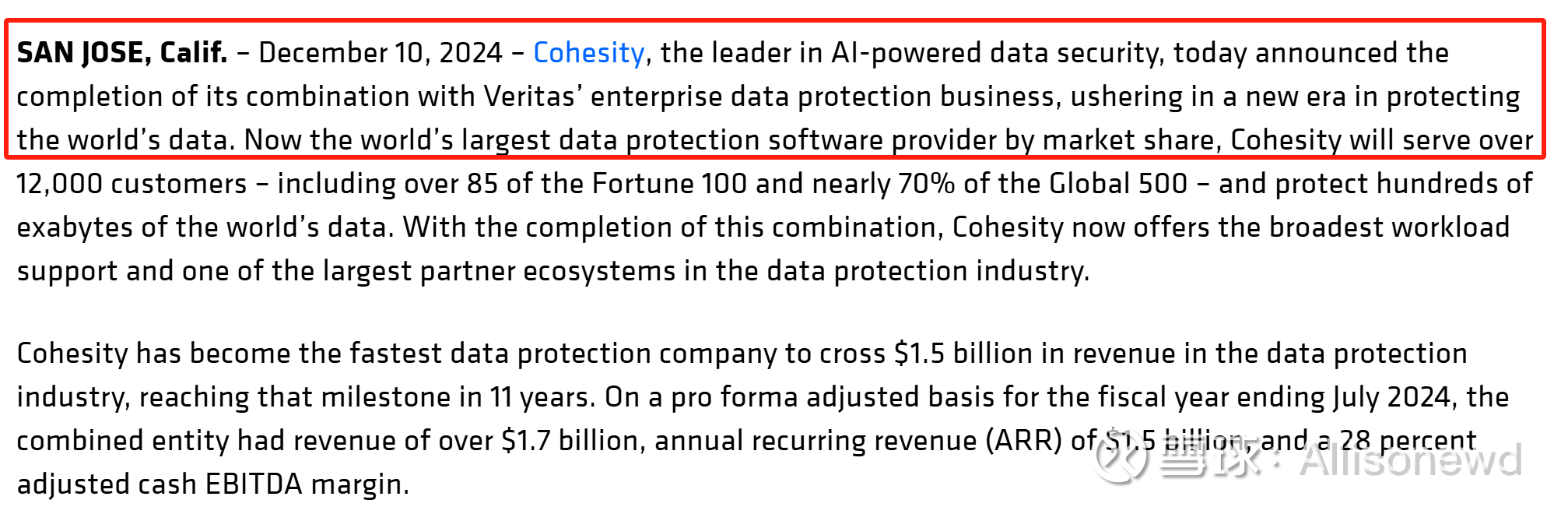

然后还有私营公司 Cohesity,它于 2024 年 12 月刚刚收购了 Veritas 数据安全业务。这又是一例网络安全领域的整合现象。但看来 Rubrik 已经成为事实上的领导者,仅凭其营收规模和增长轨迹——这在一定程度上验证了 Rubrik 对自身技术优势的宣称。

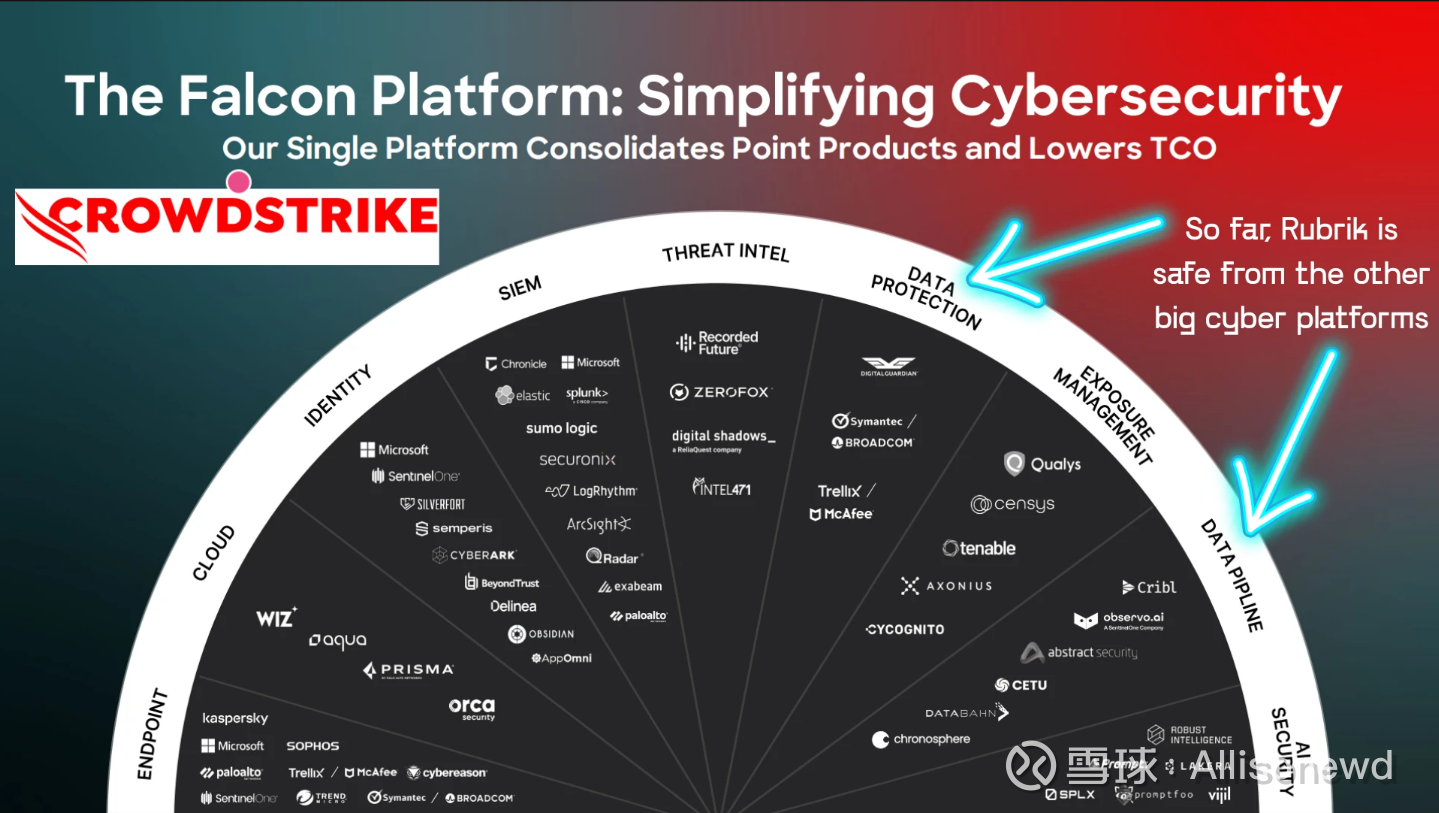

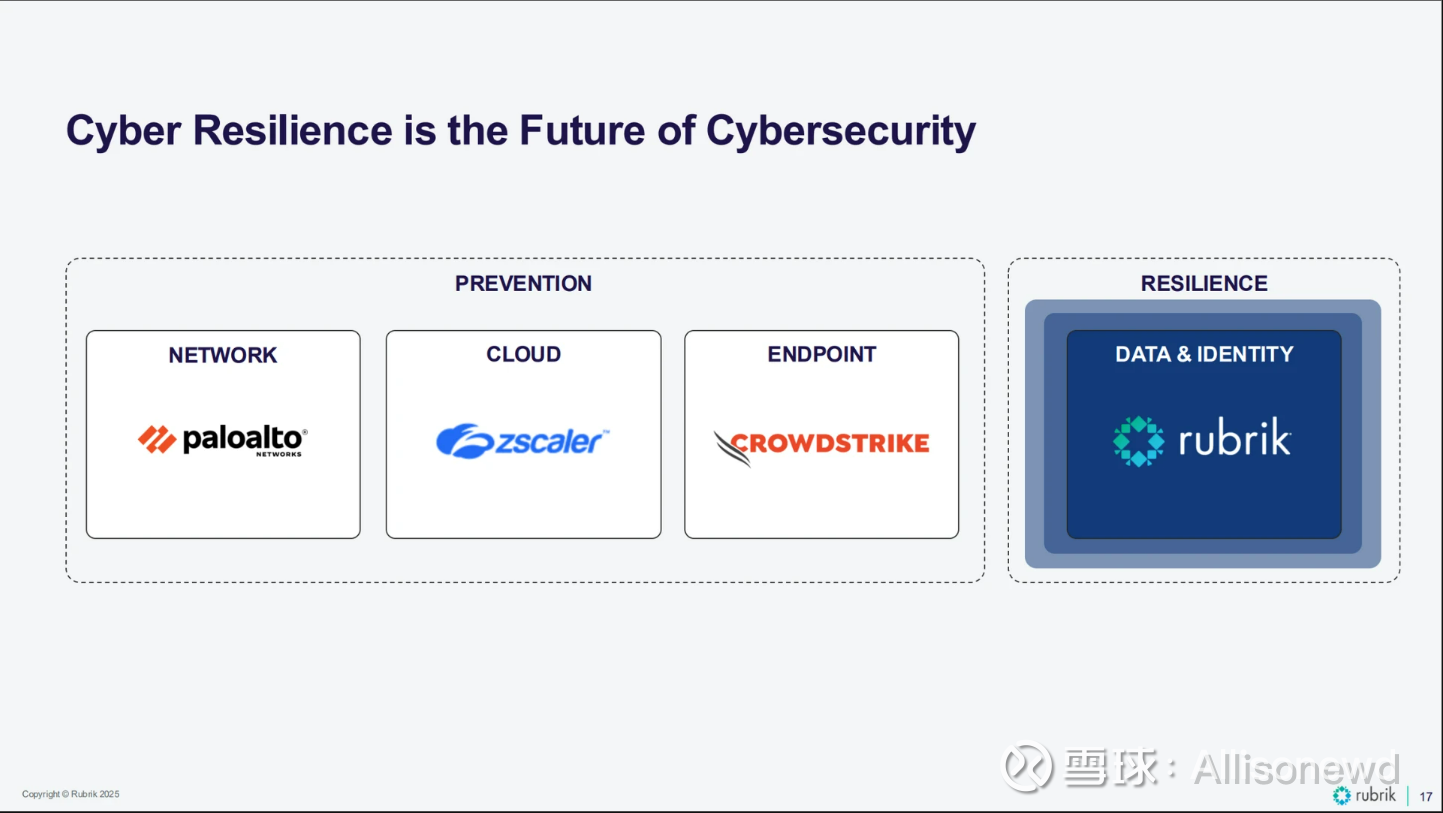

随着市场向更大的平台发展,网络安全行业正掀起新一轮的整合和产品开发浪潮。像CrowdStrike(CRWD)这样的公司正在推出针对数据安全的新模块——但不像Rubrik那样涉及数据备份和恢复能力。至少目前还不是这样。

因此,这份来自Rubrik 2026 Fiscal Q2的演示文稿仍然有效。像Palo Alto Networks(PANW)、Fortinet(FTNT,未在“网络”类别下与Palo Alto Networks一同列出,但属于该类别)、Zscaler(ZS)和CrowdStrike这类更大的平台,目前与Rubrik的业务更具互补性。

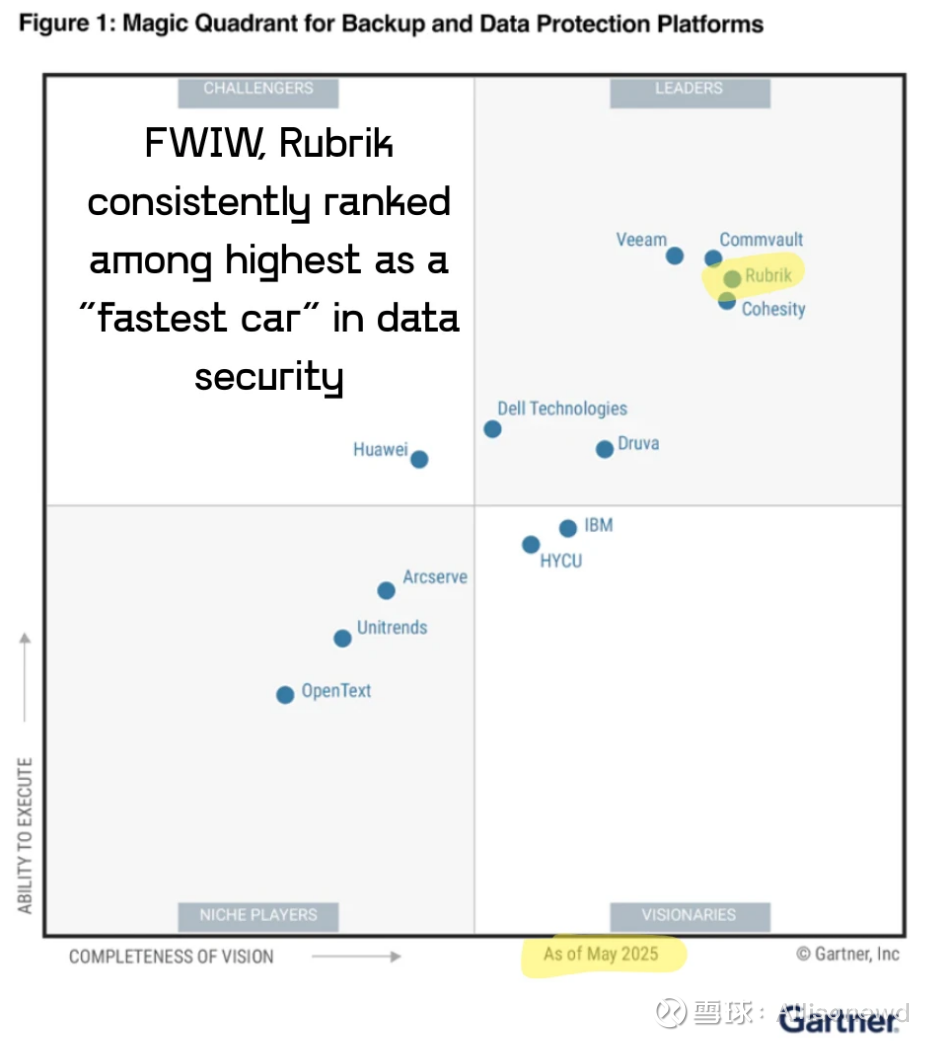

再强调一点,2025年Gartner数据保护平台魔力象限显示Rubrik仍然位列领导者象限。

需要特别注意的是,像与Pure Storage的技术整合对Rubrik的增长将非常有利,但也可能造就未来的竞争对手。因为照例来说,软件领域并没有护城河,必须强调这个问题。

财务报表与估值更新

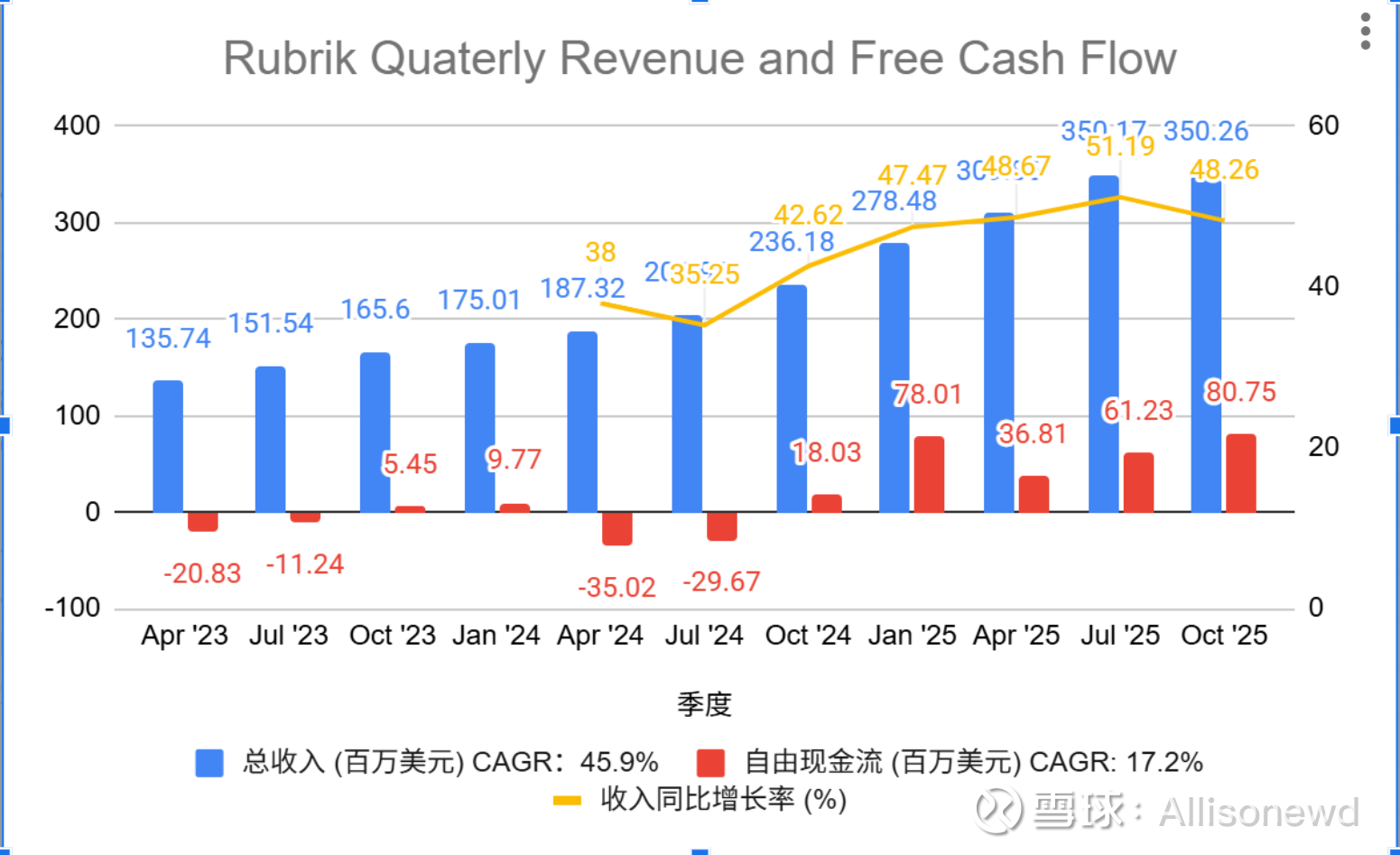

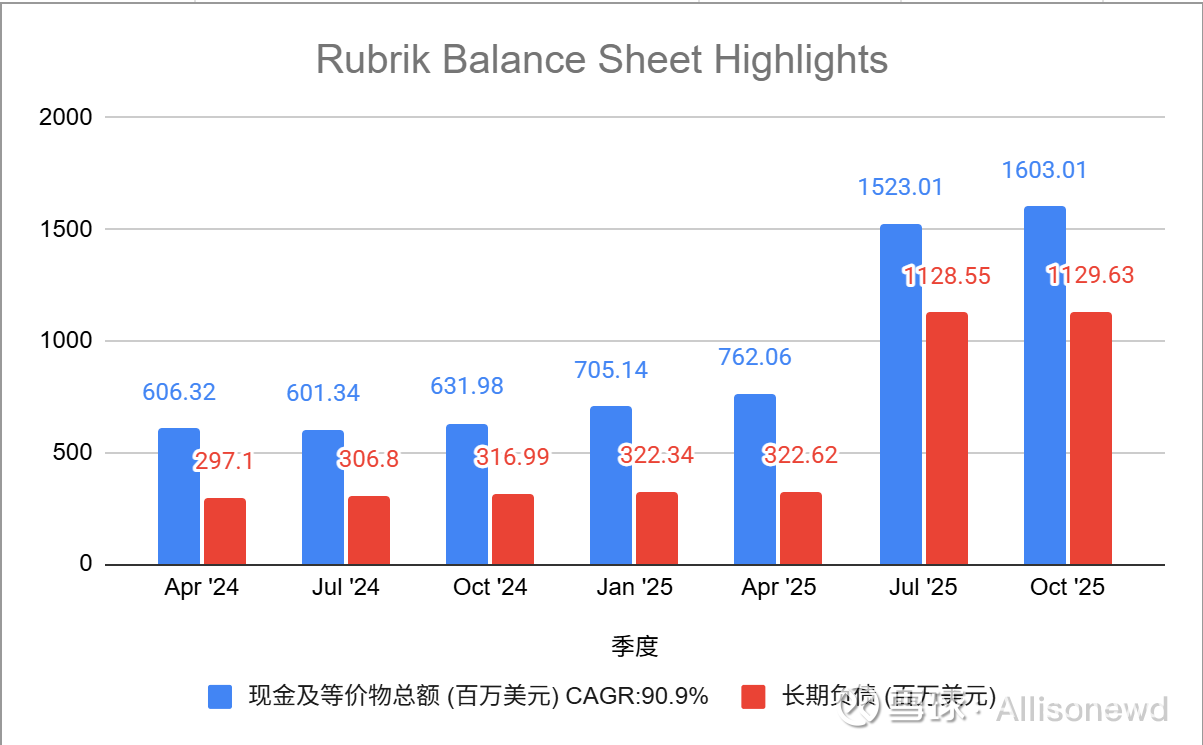

以下是 Rubrik 的季度总收入情况,较去年同期增长 48%。此外,季度自由现金流(FCF)达到 8100 万美元,远超预期,而去年第三季度仅为 1800 万美元。

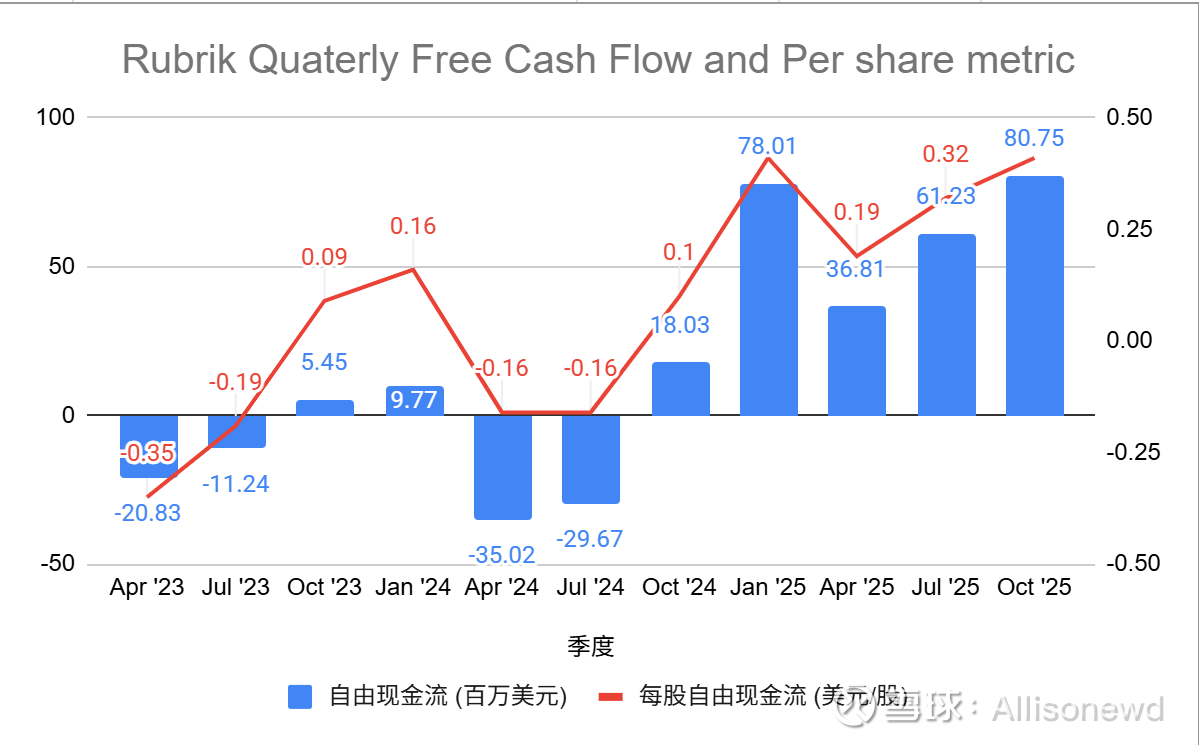

每股自由现金流在第三季度同比增长310%。自由现金流(非每股基础)增长了349%,但员工基于股票的薪酬稀释了每股结果,这对于一家年轻且快速发展的软件公司来说是正常的。

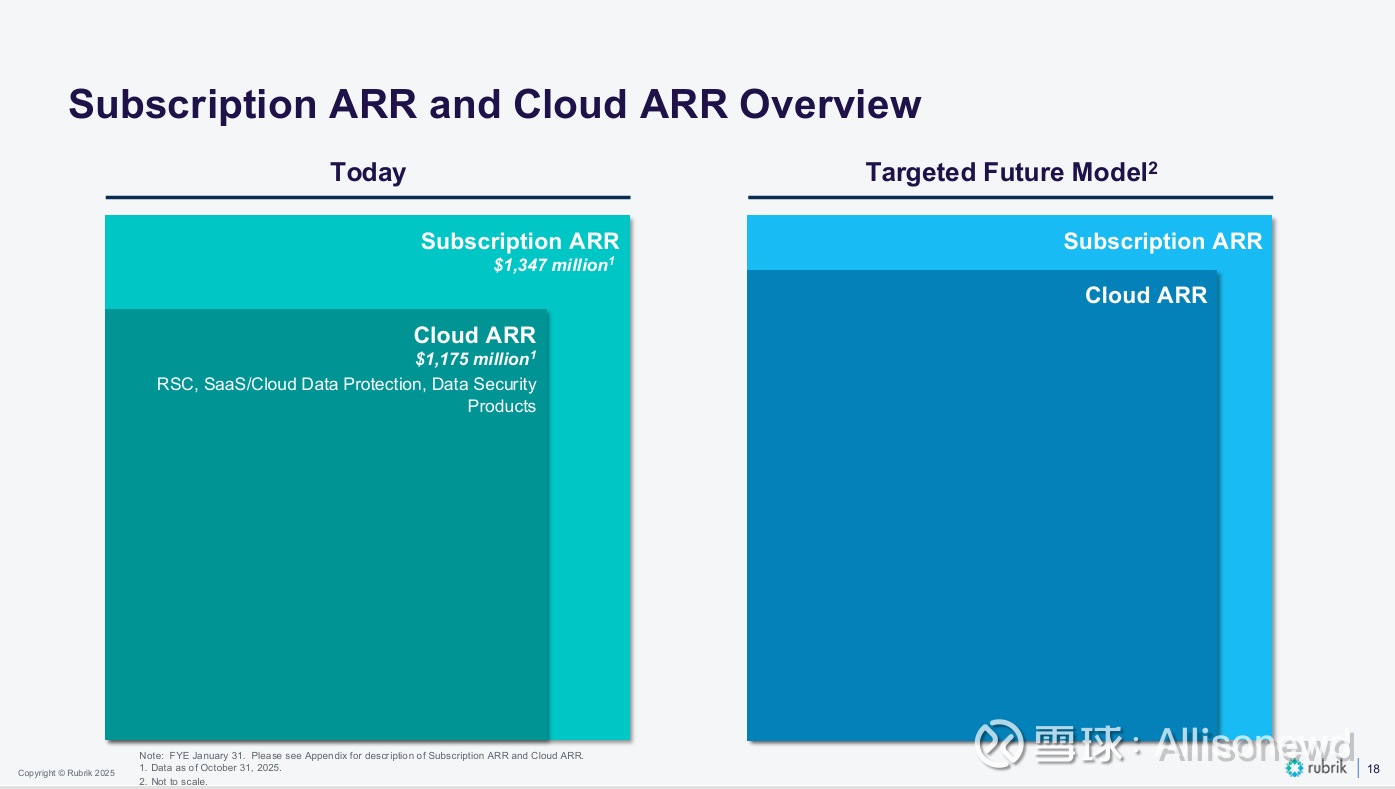

Rubrik 的订阅业务持续快速增长,自几年前从传统软件收入转型以来,已成为收入的主要来源。在总订阅收入中,Rubrik Security Cloud 的份额稳步增长。

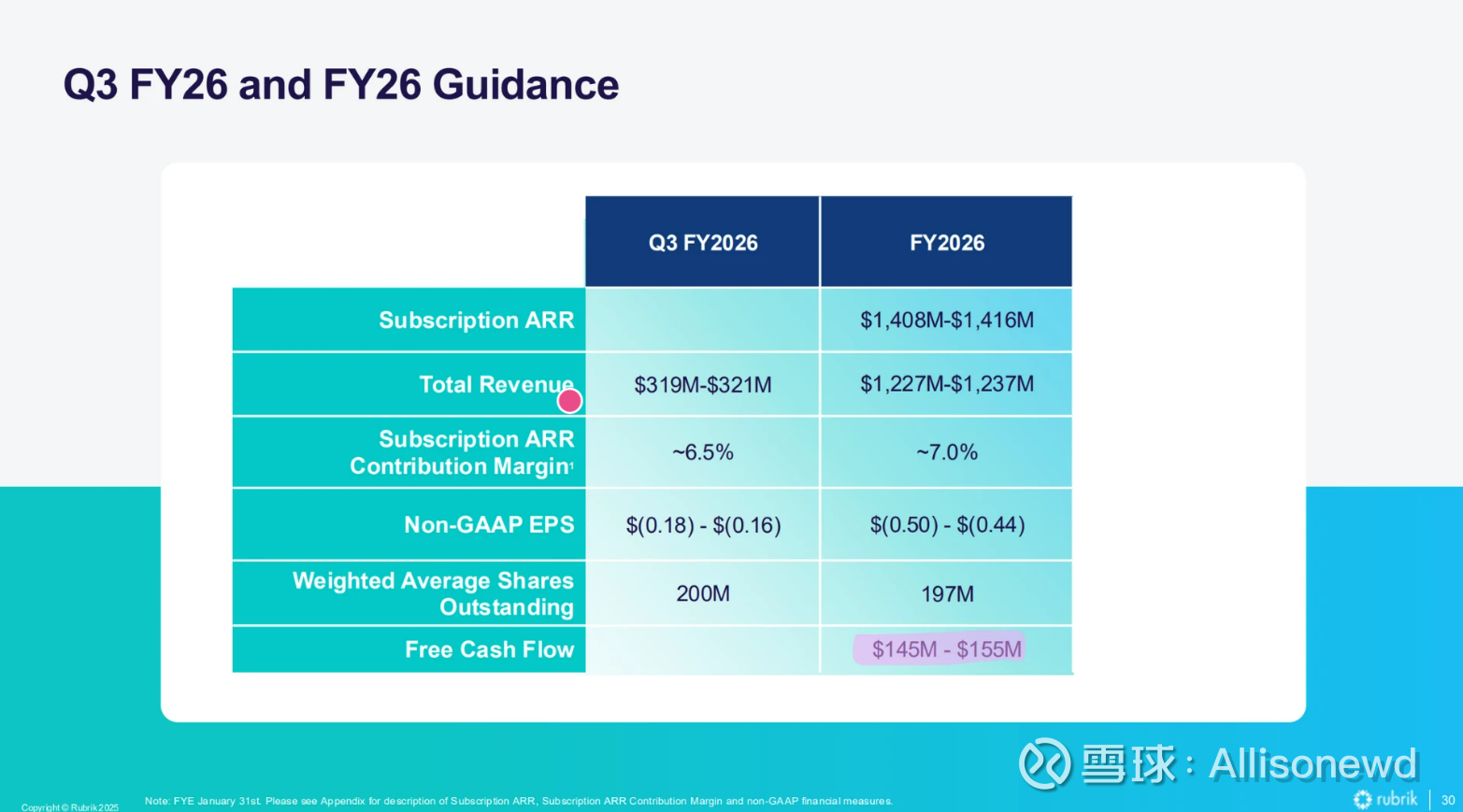

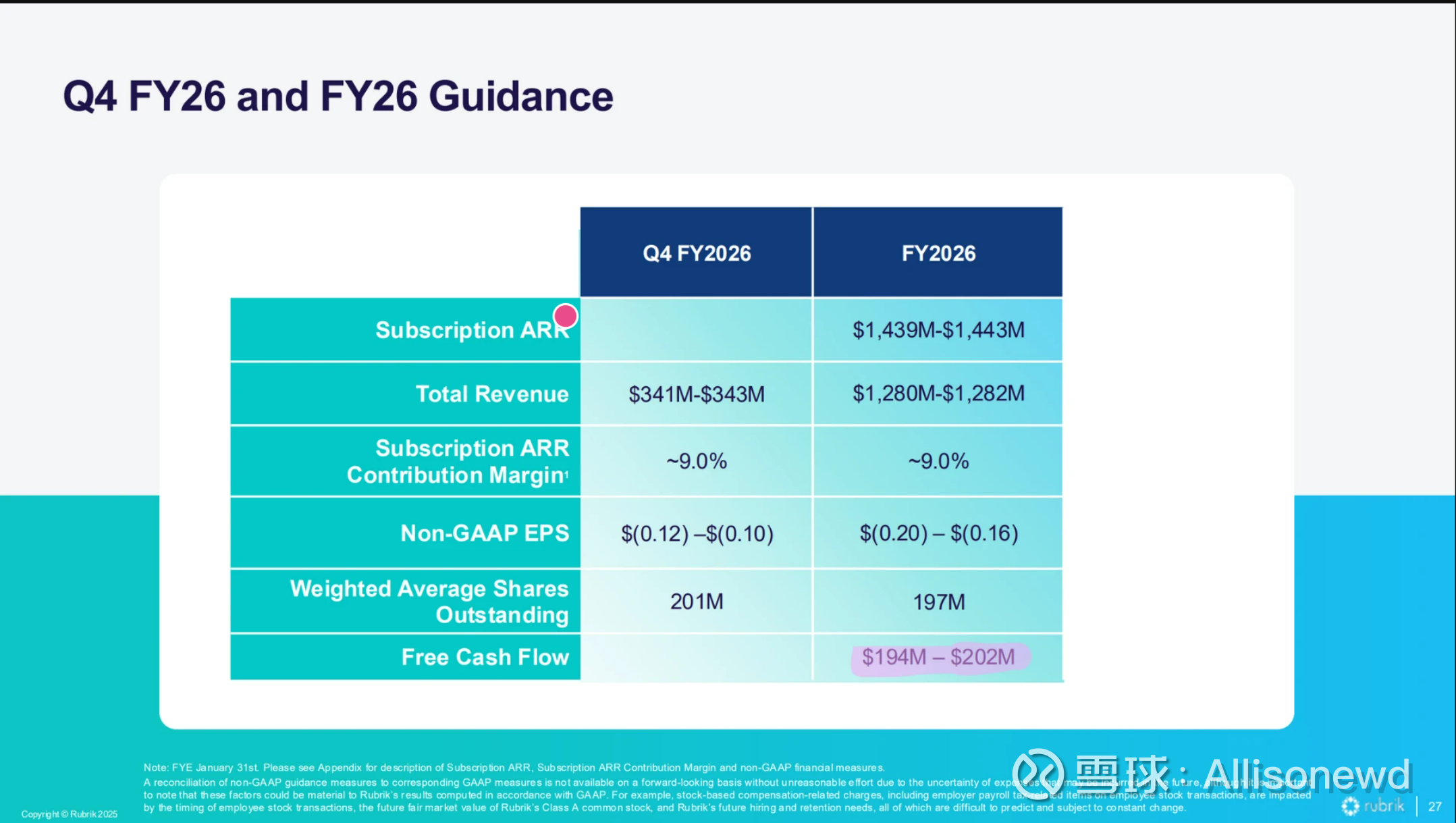

下面第一张图显示26财年二季度发布的26年全年预期,第二张图显示第三季度更新上调的2026财年全年预期。这对于掌握当前估值很重要,关键在于自由现金流的高端从第二季度的1.55亿美元提升至第三季度更新时的2.02亿美元。

再补充一点关于未来稀释风险的理解:Rubrik 于今年六月发行的可转换债券(无利率),将于 2030 年到期。这一事件发生时间较远,不会立即造成任何问题,但这也正是我将以下简化的反向现金流折现(DCF)计算仅限定为三年的原因。

在当前股价$91.33的情况下,假设:

2026财年 TTM FCF 为指导的上端 202 Million

此后终极增长率为6%

贴现率 10%

推算得出:未来三年每股利润增长35%

这是一个很高的标准,但我认为这并不是一个疯狂或不合理的期望。对于现在的股价,仍需要耐心观察,等待一个更合适的买入点。

我认为对网络安全领域的投资关键在于:需要将重点放在配置上,而非个别选择,同时在多家网络安全公司(你自己的个人“ETF”)之间保持均衡投资,以把握这一高度竞争的长期趋势性行业。