Analogy Devices(ADI)预示新一波增长

摘要

Analog Devices$亚德诺(ADI)$ 认为,它是多个长期增长趋势的关键推动者,这些趋势拥有广阔的发展前景。

$亚德诺(ADI)$ 的商业模式进行了改造,财务报表也非常出色

关于保持“工业周期性”投资属性的公司估值的一些注意事项和思考

————————————————————————————————————

ADI 2026 财年第一季度的报告(ADI 的第一季度将在一月底结束)有迹象表明美国工业部门(工业设计和部分制造业)正在觉醒。

人工智能不仅仅是数字化,模拟技术也是一个巨大的长期增长趋势

对于2026年的许多投资者而言,人工智能(AI)芯片意味着数据中心所用的GPU及相关零部件——大量构成软件基础的数字信号(由1和0组成)半导体。但模拟芯片也同样不可或缺,这种原始的半导体技术能够与物理世界信号(如电信号、光信号、运动信号等)进行交互,并将这些信号转换为数字信号。

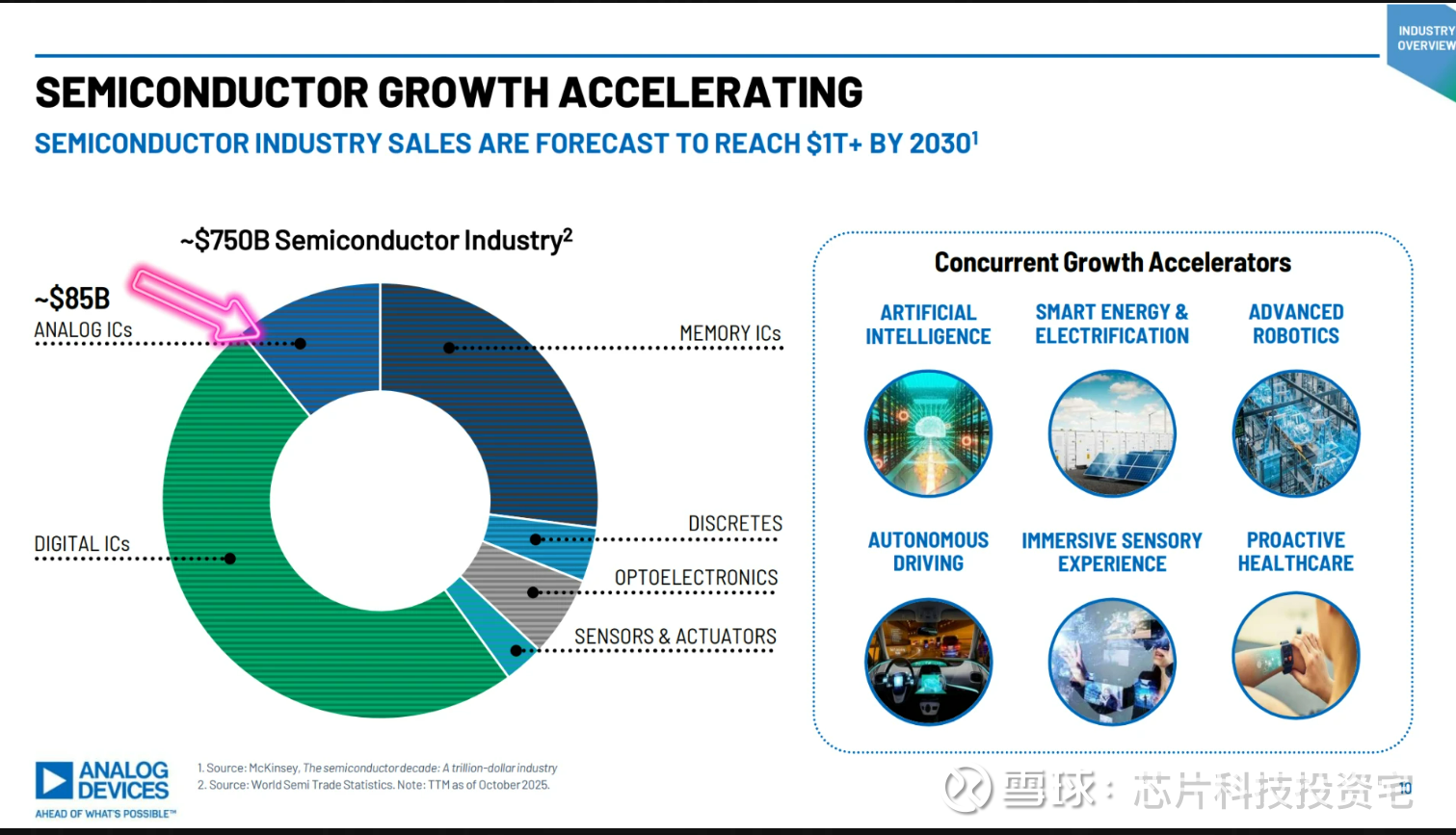

顾名思义,模拟芯片是 ADI 的强项。虽然模拟电路在整个行业终端市场的市场份额中占比较小(~850 亿美元,占 2025 年~7500 亿美元终端市场销售额中的 850 亿美元),但模拟集成电路(ICs)在 ADI 客户群中的需求正在增长。

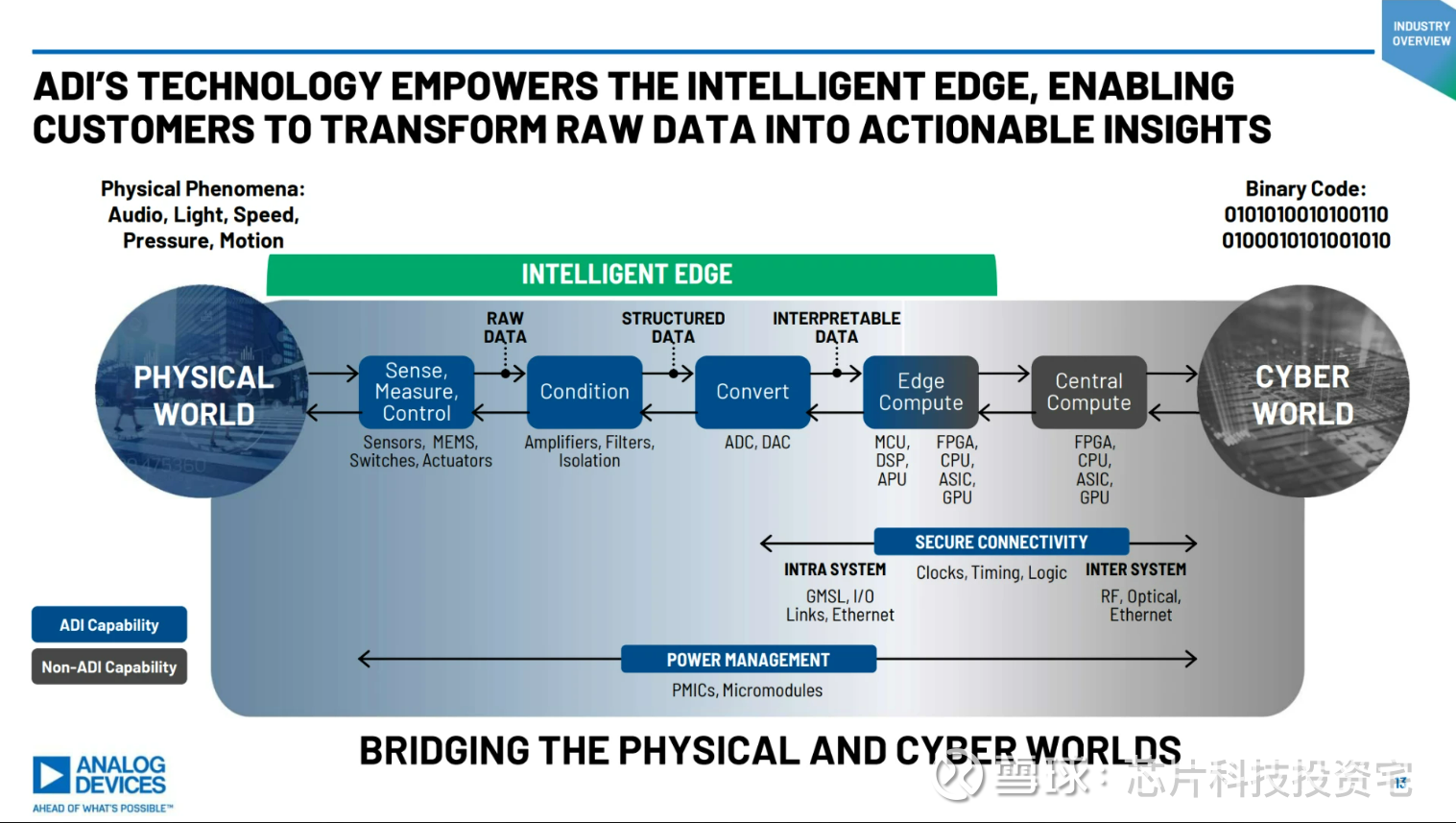

ADI的IC解决方案涵盖从传感器到模数和数模信号转换器,再到电源管理芯片。

稍后会谈到 ADI 按行业划分的终端市场销售,但该公司重点关注其应对的长期增长趋势。人工智能领域,不仅仅是涉及数据中心。现代数据中心的一个关键目的是训练用于现实世界的算法,如汽车安全和自动驾驶系统、制造和医疗机器人以及其他智能设备。

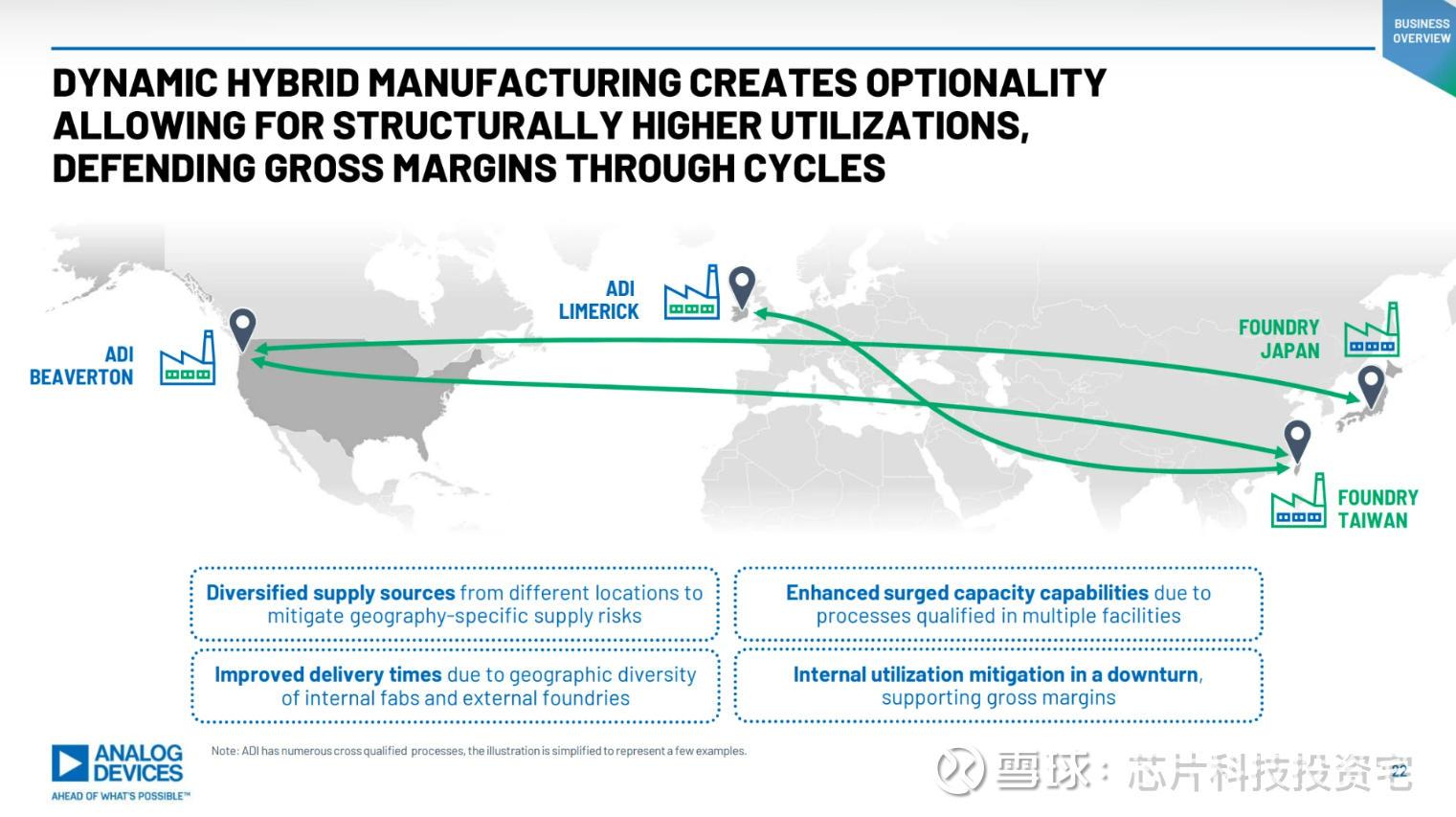

像其他几十年来存在的半导体企业一样,ADI 一直在重塑其业务结构,以应对经济中这些高速增长的长期主题。与此同时,ADI 也在调整内部制造,采用“混合”模式——同时利用第三方晶圆厂和芯片封装合作伙伴——以最大化股东的盈利能力。

模拟设备的商业模式与财务目标

这种“混合”商业模式已成为全球其他领先的 IDM(既设计又制造半导体产品的公司)中的共同主题。对 ADI 来说,这意味着在更先进产品中必须依赖台积电($台积电(TSM)$ )来生产所需的晶圆,同时让自身内部晶圆厂专注于先进的模拟产品。

作为制造模式重组的一部分,ADI 2022 年出售了位于加利福尼亚州米尔皮塔斯的小型晶圆厂(现由 Gem Realty Capital 和 Cannae Partners 拥有,自 2024 年起租赁给量子计算初创公司 PsiQuantum);此外ADI 同意于 2025 年底将其在马来西亚的芯片封装设施出售给 网页链接{ASE Technology}。

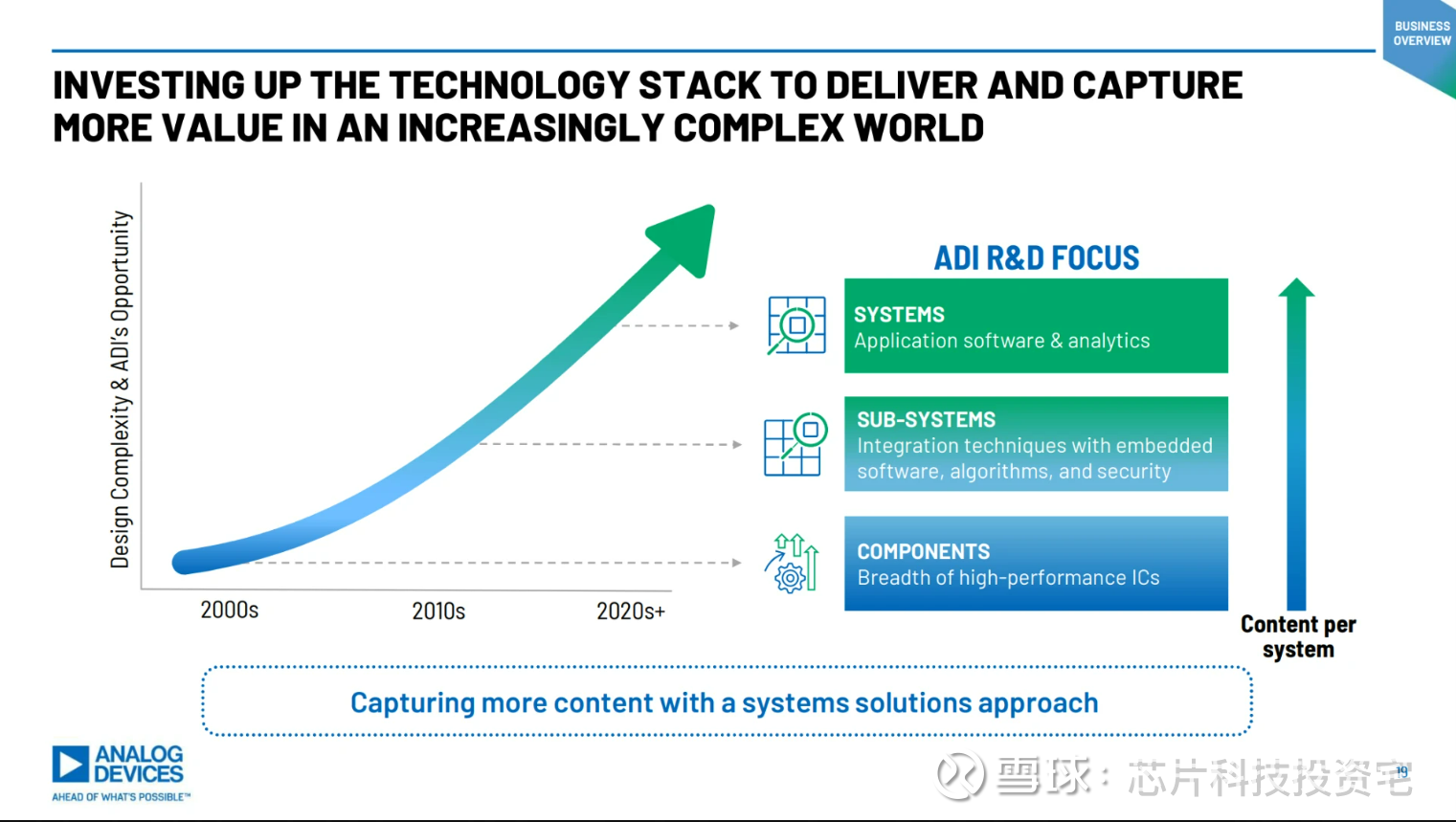

除了利用第三方晶圆厂,ADI 还积极设计整套系统——组装成计算系统的芯片,以及系统级软件,甚至最终应用。

这一向更高技术层级的转变对股东来说具有显著意义。像其他(著名的)半导体企业突破了仅仅供应元件的商品化问题一样,ADI 现在积极参与嵌入式软件和应用的设计,并主要通过向客户销售硬件实现盈利。

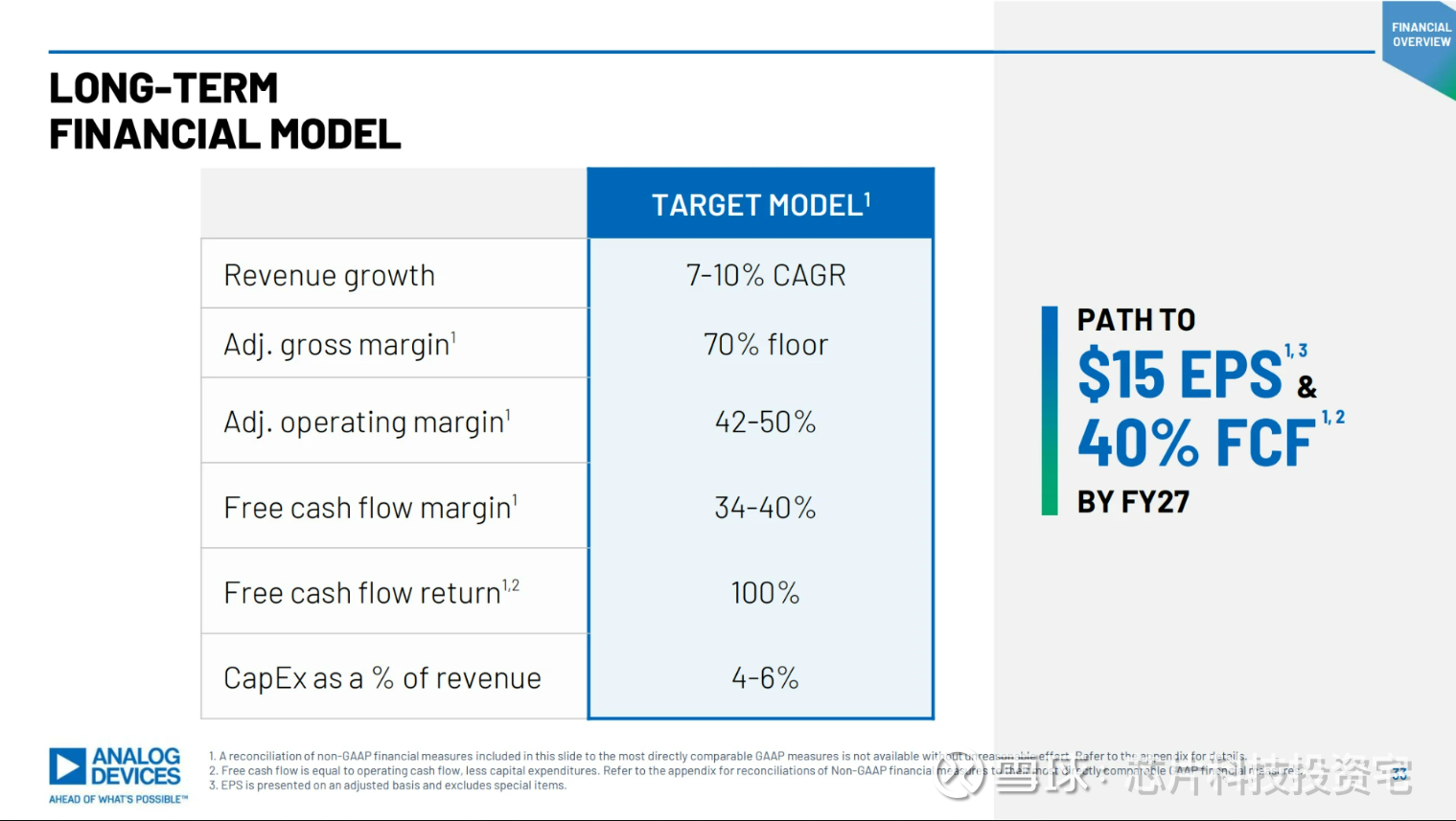

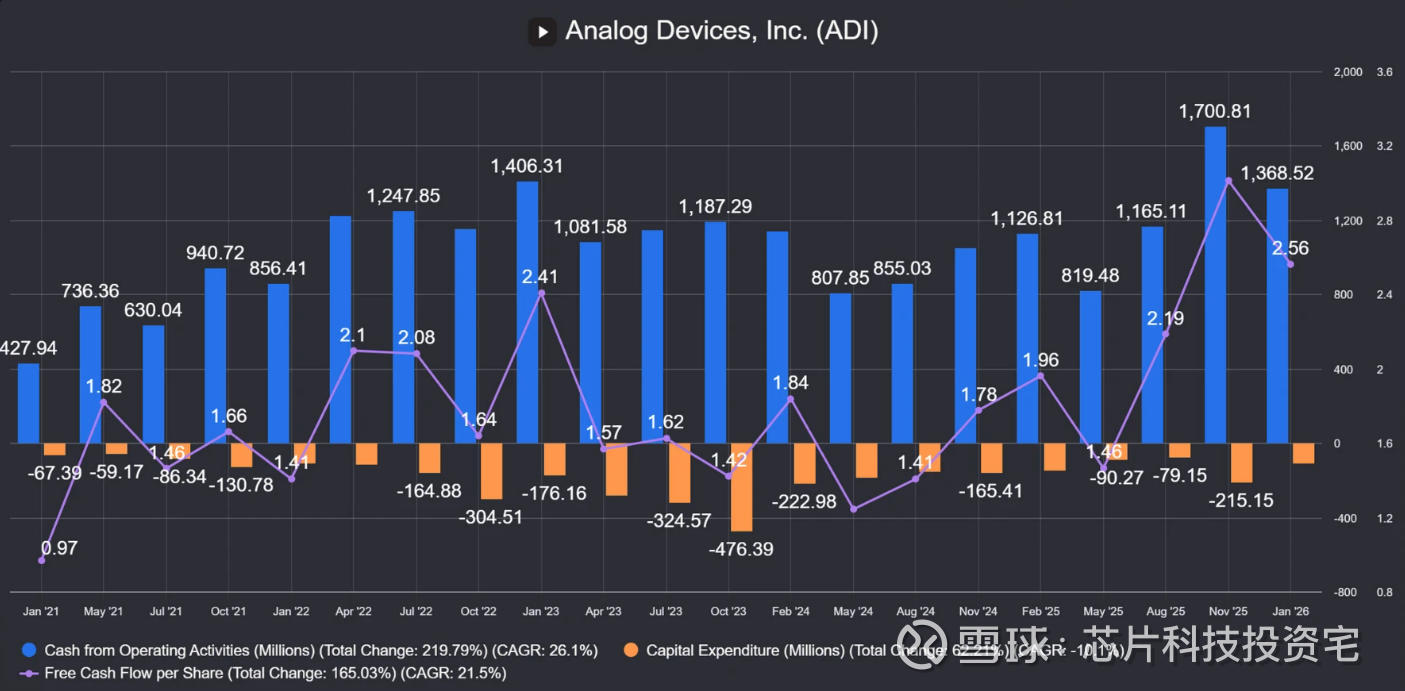

因此,公司拥有业内最好的利润率之一——不仅仅是产品毛利率。长期目标将实现调整后的营业利润率将远超 40%,到下一个财年(2027 年)自由现金流(FCF)利润率目标为 40%。

展望与估值笔记

当然,这并不意味着 ADI 不再是一个周期性工业家。相反, 所有企业都是周期性的。关键在于确定这个周期是什么,以及当前周期会持续多久。历史上,汽车/工业/电力集成电路的销售周期很短,通常持续几年左右。

ADI 本身在这方面提供了一些帮助。在下图的左侧,ADI 展示了过去十年模拟芯片与数字芯片的一般销售增长速度对比。疫情前,半导体终端市场往往步调一致。但特别是自疫情引发供应链中断以来,再加上 2022 年和 2023 年的“ChatGPT 和英伟达时刻” 引发了当前的数据中心建设超级周期,“鞭梢效应”便开始显现。模拟 IC 的销售周期已与数字 IC 销售周期脱钩,并略有延迟。

如果近至中期的未来延续过去几年的趋势,那么ADI的营收反弹至2022年创纪录高点(上图右侧)将继续,因为它正在“追赶”数据中心建设周期(如GPU等数字芯片销售)。

ADI 2026 财年第一季度收入同比增长 30%,而财年第二季度指引的中点意味着季度同比增长 11%,同比增长 33%,较第一季度结果有所加速,这些也都印证了营收反弹持续的观点。

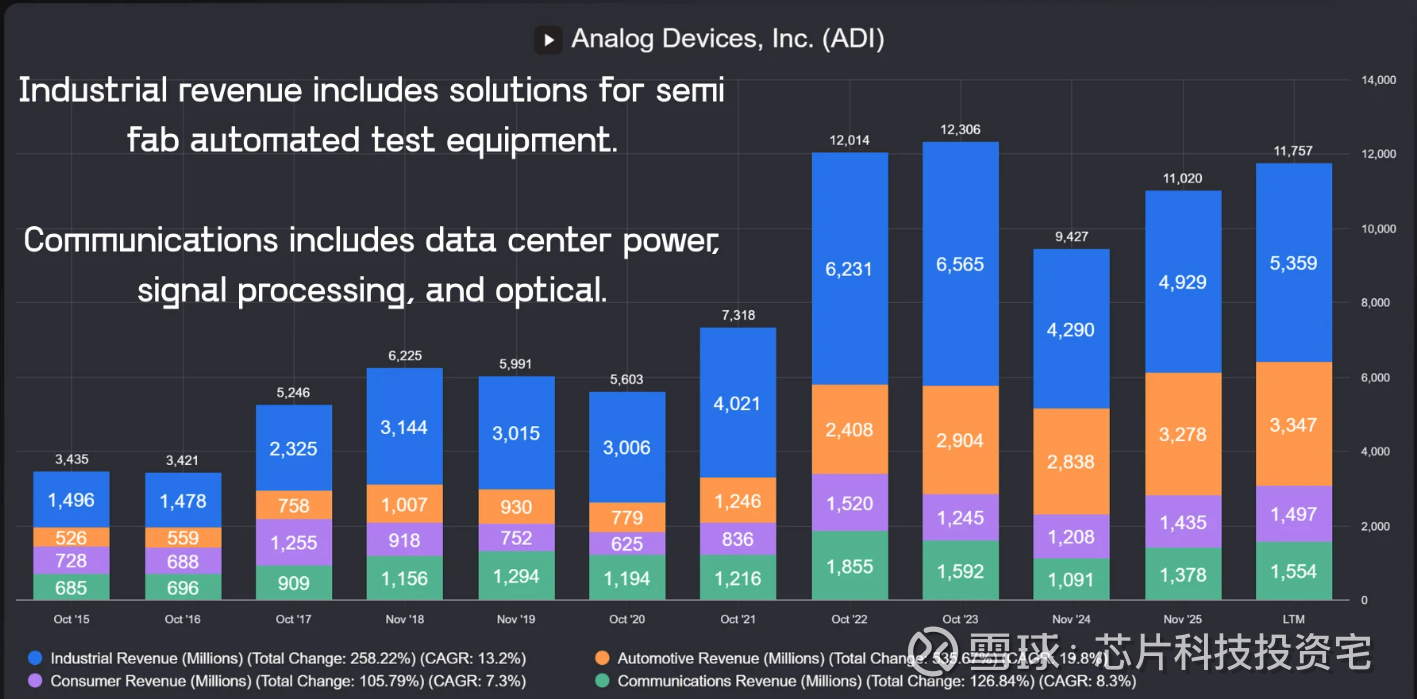

鉴于收入不断攀升至新高点,以及 ADI 管理层对 2026 年是丰收年份的评论,你可能会认为所有这些增长都与人工智能数据中心有关。但事实并非如此。这一现象也具有有趣的启示意义。截至 2026 年 1 月的最后 12 个月报告期间,“通信”收入(包括数据中心以及互联网和无线网络客户)仅占收入的 13%。

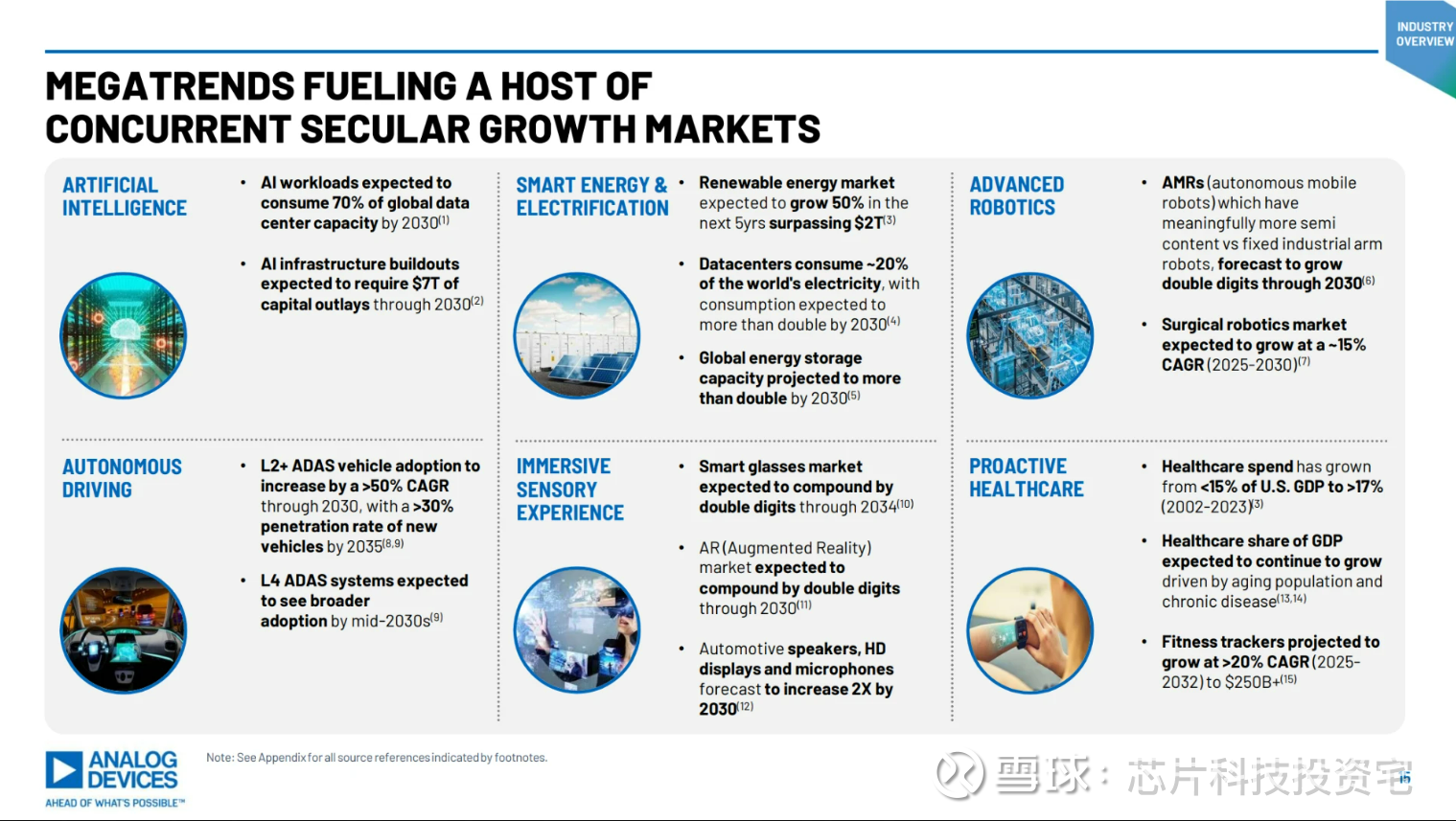

是的,数据中心应用(电源控制系统、模数和数模数据转换器、定时、光网络等)目前是ADI的一个高增长市场。但工业和汽车领域也是如此,尤其是高端边缘计算应用——或者用年轻人现在的话说,就是“物理AI”。这指的是那些在数据中心训练的AI算法如今正在现实世界中部署。

对于ADI而言,物理人工智能呈现出多种形式。它可以是自动驾驶汽车、电子商务 fulfillment 机器人系统、机器人辅助手术机器、汽车制造商或制药公司的自动化制造系统、内置语音识别和显示功能的智能眼镜,甚至是那些不惜烧钱试图打造能开辟全新商业市场的“杀手级应用”的人形机器人公司。ADI都在幕后为所有这些技术提供支持。

得益于 ADI 重新打造其混合商业模式,盈利能力——尤其是自由现金流——实际上已经达到了历史新高,这得益于利润率的提升。ADI利润率的增长趋势将随着 2026 年预期收入的增长而持续。

但 ADI 股票现在还有买入价值吗?毕竟,仅从 11 月底(根据 ADI 2025 财年更新和2026 年展望)以来,股价就上涨了 50%以上。这取决于许多因素,最重要的是你个人投资需求。我运行了反向 DCF(贴现现金流),试图判断当前估值中包含的预期。

根据财报:过去12个月自由现金流每股9.21美元

假设:持续增长期为10年,终端增长率为4%,贴现率为10%,

推测出在当前股价 ~$340的情况下,可市场对其未来10年每股利润的CAGR的要求是14%。

对于一个周期性企业来说,现在的估值仍可能看起合理,但具体取决于当前增长周期的长度和规模。(注:在上述情景中,选择了增长率较低的10年周期,以考虑增长周期、下降周期和另一个未来增长周期。另一种选择下,也可以缩短增长周期,使用更高的增长率,并降低终端增长率以补偿,试图只捕捉当前的增长周期。)

目前来看,ADI 预计将在 2026 年赚取大量利润,这种势头或许将延续到 2027 年。如果是这样,股价仍可能上涨。

但周期性的诀窍就在于此。时机难以把握,如果你在一个公司或行业组中过度配置,增长周期的结束可能会带来痛苦。尽管如此,据目前的分析可以看出,汽车/工业/电源芯片(也包括模拟半导体)短期内将有重大变化。工业和制造业正在升温,面向汽车、工业和功率三大领域的“模拟芯片”部分到2026年状况良好。我将继续密切关注事态发展。