瑞银:和誉-B(02256)给与买入评级,开启商业化元年

近期,瑞银发布了关于和誉医药@和誉医药 的最新研报,核心内容包括:和誉医药管线价值被市场低估,正进入以匹米替尼商业化为起点的“商业化元年”。公司预计四款核心产品(匹米替尼、ABSK011、ABSK061、ABSK043)的峰值销售潜力合计超110亿美元。近期关键催化剂包括ABSK061在2026年的概念验证(POC)数据读出、依帕戈替尼(ABSK-011)的临床进展与全球III期试验计划,以及多项早期管线的数据读出。基于此,瑞银维持和誉医药22.90港元目标价及“买入”评级。

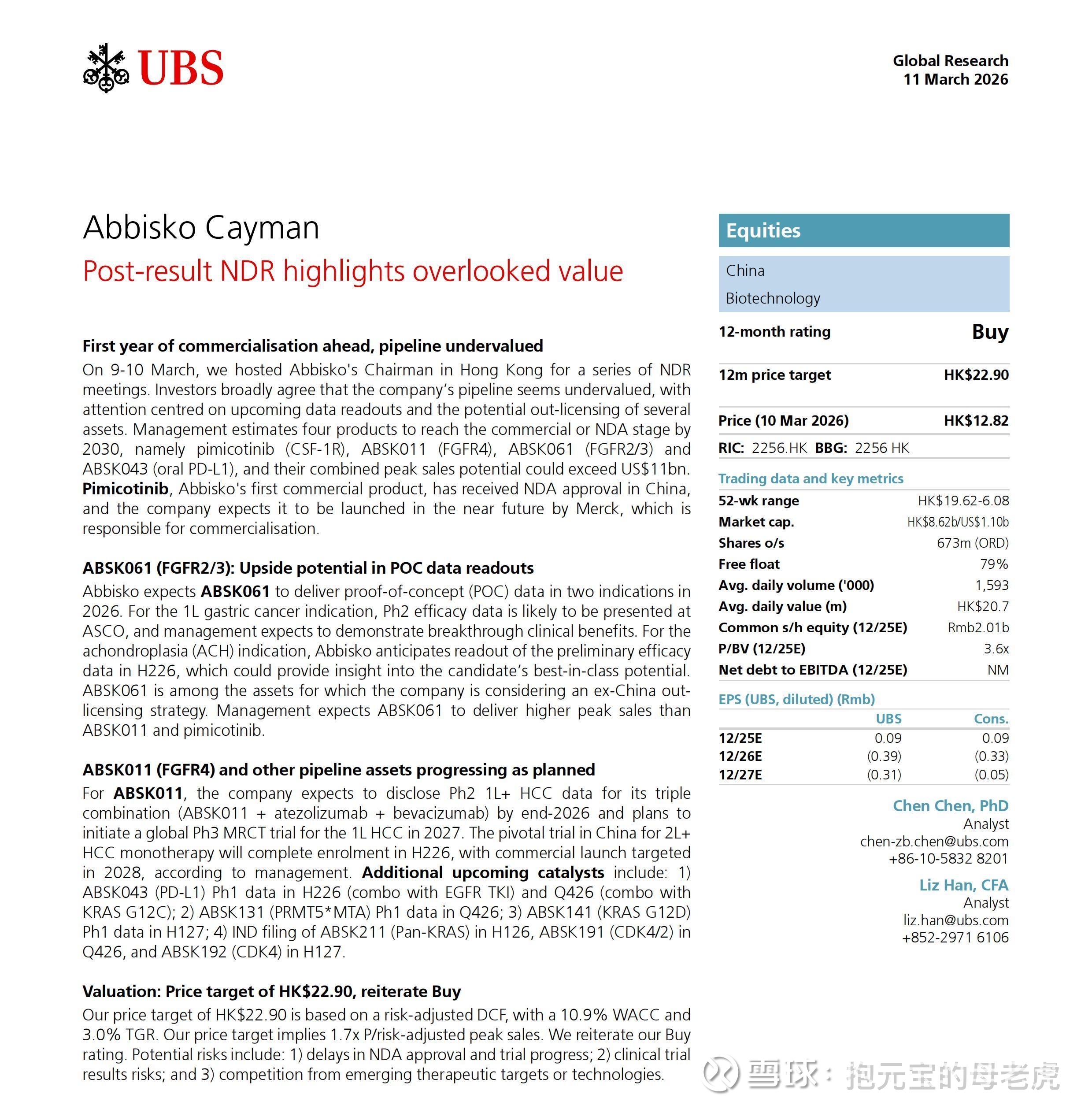

和誉医药(2256.HK)绩后非交易路演(NDR)要点:被低估的价值逐步显现

商业化元年将至,管线价值被低估

3月9日至10日,我们在香港为和誉医药董事长安排了一系列NDR会议。投资者普遍认同公司管线价值被低估,关注点集中在即将到来的数据读出以及多项资产潜在的对外授权可能性。管理层预计到2030年将有四款产品进入商业化或新药上市申请阶段,分别是匹米替尼(CSF-1R)、ABSK-011(FGFR4)、ABSK061(FGFR2/3)和ABSK043(口服PD-L1),它们的合计销售峰值潜力可能超过110亿美元。

匹米替尼作为和誉医药的首款商业化产品,已在中国获得新药上市批准,公司预计其将在近期由负责商业化的合作伙伴默克公司推向市场。

ABSK061(FGFR2/3):概念验证(POC)数据读出蕴含上行潜力

公司预计ABSK061将在2026年于两个适应症中实现POC数据读出:

在胃癌一线治疗领域,II期疗效数据有望在ASCO大会上公布,管理层预计将展示具有突破性的临床获益;

在软骨发育不全(ACH)适应症方面,公司预计将在2026年下半年公布初步疗效数据,有望验证其best-in-class潜力。

ABSK061亦是公司考虑推进中国以外对外授权的重点资产之一。管理层预计,该产品的峰值销售潜力将高于ABSK-011及匹米替尼。

ABSK-011(FGFR4)及其他管线按计划推进

对于ABSK-011,公司预计将在2026年底披露其三联疗法(ABSK011+PD-L1+抗血管生成)用于肝细胞癌一线治疗的II期数据,并计划于2027年启动全球多中心III期临床试验(MRCT)。

同时,其用于肝癌二线及以上单药治疗的中国关键性临床试验预计将在2026年下半年完成入组,目标于2028年实现商业化上市。

其他重要催化剂包括:

1)ABSK043(PD-L1):2026年下半年公布与EGFR TKI联合的I期数据;2026年第四季度公布与KRAS G12C联合的数据;

2)ABSK131(PRMT5*MTA):2026年第四季度公布I期数据;

3)ABSK141(KRAS G12D):预计2027年上半年公布I期数据;

4)IND申报进展:ABSK211(pan-KRAS)预计2026年上半年提交;ABSK191(CDK4/2)预计2026年第四季度提交;ABSK192(CDK4)预计2027年上半年提交。

估值:目标价22.90港元,维持“买入”评级

我们基于风险调整后的DCF模型进行估值,采用10.9%的加权平均资本成本(WACC)和3.0%的永续增长率(TGR),给予目标价22.90港元,该目标价隐含1.7倍的风险调整后销售峰值市盈率。维持“买入”评级。

潜在风险包括:1)NDA审批及临床进展不及预期;2)临床试验结果不确定性;3)新兴治疗靶点或技术带来的竞争风险。