港股申购 | 轩竹生物,不那么“创新”的创新药!

想看$轩竹生物-B(02575)$ 结论见最底下

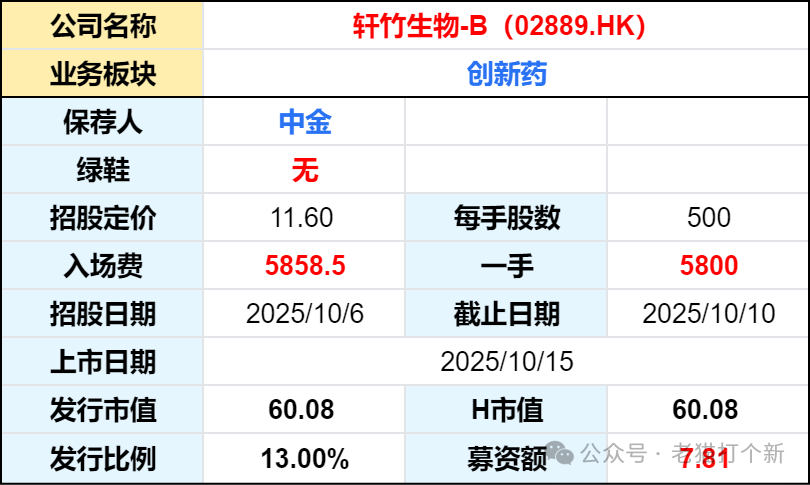

【招股详情】

【公司】

轩竹生物是一家以创新为驱动、具有全球视野的中国生物制药公司。2008年被四环医药$四环医药(00460)$ 收购,上市后四环医药作为第一大股东持股约49%。

截至最后实际可行日期,公司有超过十种药物资产在积极开发中,涵盖消化系统疾病、肿瘤和非酒精性脂肪性肝炎(NASH),包括三项NDA批准资产,一个药物项目处于NDA注册阶段,一个药物项目处于III期临床试验阶段,四个药物项目处于I期临床试验阶段,五个已获IND批准。

【产品】

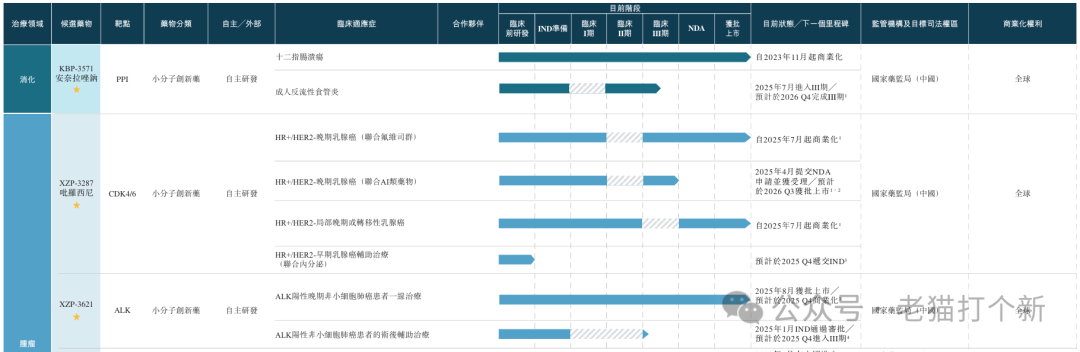

三款核心产品

KBP-3571/安奈拉唑钠

治疗消化系统疾病的创新质子泵抑制剂PPI,用于治疗十二指肠溃疡、反流性食管炎。

于2023年6月获得了KBP-3571用于治疗十二指肠溃疡的NDA批准;

于2025年7月启动用于治疗反流性食管炎的III期试验;

于2023年12月被纳入国家医保目录,有关新版国家医保目录自2024年1月1日起生效;

目前中国上市的产品管线非常多,而且前辈们的获批年代较早,专利很多都到期了,广泛使用的雷贝拉唑早已于2007年到期,虽然埃索美拉唑、艾普拉唑已经在不断蚕食其份额,保持高增长,但就算是艾普拉唑其专利也到头了,PPI整体市场以仿制药主导的。

公司所说的差异化竞争在于凭借其更好的安全性,降低了药物相互作用DDI风险,减轻肾脏负担,借此去拓展老年群体的使用,算是有些特点(因其他产品老年、肾功能障碍慎用),但功效上和前两位比并未突出,特别是艾普拉唑 究极长的排除半衰期显著领先同类(17~23h,安奈拉唑钠就1.22~3.79h),但其专利也在25年到期了,而且这个蛋糕也没多少,这个市场的竞争还是过于激烈的。

XZP-3287/吡罗西尼

一款商业化的具有潜在治疗效果的CDK4/6抑制剂,用于治疗HR+/HER2-乳腺癌,而且是国内首个且唯一靶向CDK4/6的单药治疗药物。产品已于2025年7月开始销售。

于2025年5月获得联合氟维司群用于晚期HR+/HER2-乳腺癌的二线内分泌治疗的NDA批准;

于2025年5月获得作为单药治疗用于局部晚期或转移性HR+/HER2-乳腺癌后线治疗的NDA批准;

于2025年4月提交联合AI(芳香化酶抑制剂)治疗晚期HR+/HER2-乳腺癌的NDA申请,于5月获受理;

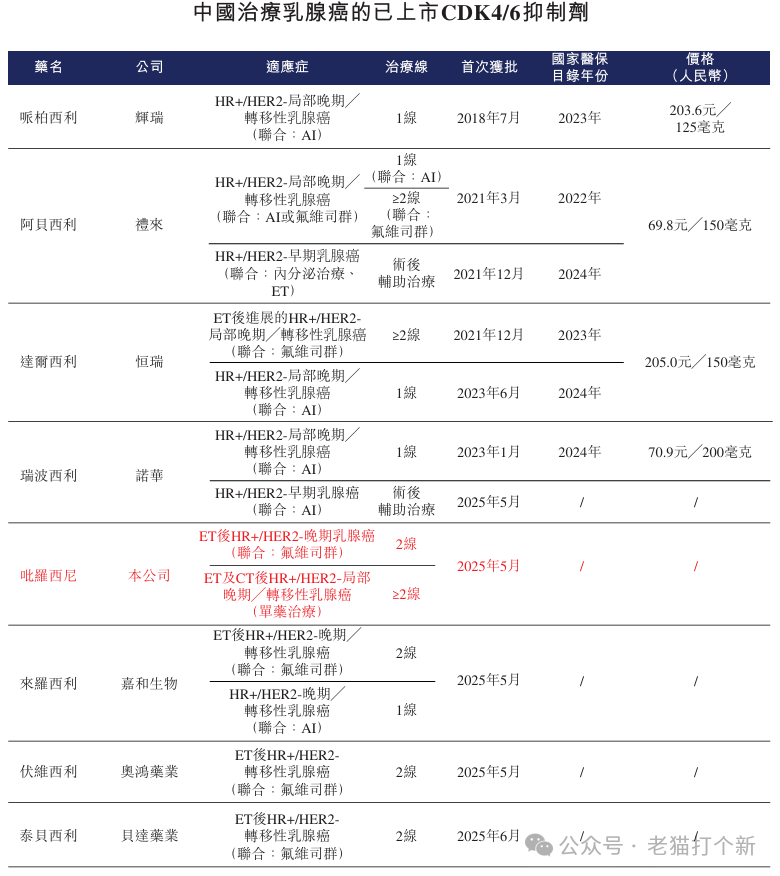

截至最后实际可行日期,中国就治疗乳腺癌已有八款已获批创新CDK4/6抑制剂及五款CDK4/6抑制剂候选药物处于III期或以上阶段。

可以看到公司产品已经获批的方向全是二线治疗上,一线治疗期望还是在于联合AI治疗上,预计26年Q3获批。在乳腺癌一线治疗的竞争中,除了公司外有辉瑞、礼来、恒瑞、诺华、嘉和生物、复创医药(复星医药合资)共计6家,竞争也较为激烈,而且复创医药的FCN-437c枸橼酸伏维西利胶囊(商品名:复妥宁®)的联合AI疗法已经在5月27日获批上市。

疗效上,公司XZP-3287的ORR为30.0%,mPFS为9.17个月,而复创医药II期伏维西利+来曲唑+戈舍瑞林方案的ORR为 51.6%,mPFS因比例未达到而无法计算,还是有劣势在的。

XZP-3621/地罗阿克

一款ALK抑制剂,治疗ALK重排晚期非小细胞肺癌NSCLC。

已于2025年8月获得作为一线治疗ALK阳性晚期NSCLC患者的NDA批准。

截至最后实际可行日期,有九款创新ALK抑制剂在中国获批治疗NSCLC。

疗效上,对比24年6月上市的正大天晴的依奉阿克数据,ORR为81.68%,mFPS为28.71个月,而公司XZP-3621的ORR為86.9%,mFPS未达到,表现略好,但这个赛道同样是太卷了。

其他关键产品

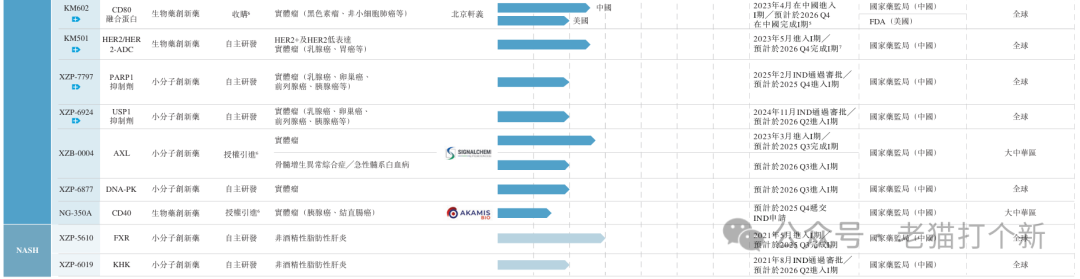

KM501是一款潜在的同类首创HER2/HER2双特异性抗体偶联药物(ADC)。迄今,DS-8201是全球两款获准用于HER2低表达乳腺癌的ADC之一,还没有获准用于其他HER2低表达肿瘤的ADC,公司表示 KM501不比他差。

KM602是中国第一款处于临床阶段的抗肿瘤分化簇80 (CD80) Fc融合蛋白药物。于2023年2月和9月就KM602分别获得国家药监局和FDA对开始I期临床试验的IND批准,目前正在中国进行I期临床试验。

XZP-7797是一款强效、高选择性、穿透大脑的多聚ADP核糖聚合酶1 (PARP1)抑制剂。用于治疗卵巢癌、前列腺癌、胰腺癌和乳腺癌等多种癌症。希望复刻第一代PARP1/2抑制剂疗效,减少其PARP2导致的血毒性,已于2024年12月向国家药监局提交XZP-7797的IND申请,并于2025年2月获得批准。

XZP-6924是一款潜在的同类首创泛素特异性蛋白酶1 (USP1)抑制剂。目前方向是USP1与PARP抑制剂联用可协同作用靶向BRCA1/2突变癌症。已于2024年11月获得国家药监局的IND批准。

其他产品

XZB-0004是一种有效的选择性口服小分子AXL抑制剂,抑制肿瘤细胞生长和转移。

XZP-6877是一种选择性DNA依赖性蛋白激酶DNA-PK抑制剂,提高肿瘤细胞对放射治疗及化疗的敏感性。

XZP-5610是一款新型、潜在同类首创的非甾体法尼醇X受体FXR激动剂,治疗非酒精性脂肪性肝炎NASH。

XZP-6019是一款新型、潜在同类首创的酮己糖激酶KHK抑制剂,治疗非酒精性脂肪性肝炎NASH。

公司还有两项对外授权、两项转让:

通过一系列合约安排,KM118的商业化权利全部转让予北京双鹭药业股份有限公司;

2020年8月,将XZP-5695的商业化权利全部转让予北京惠之衡生物科技有限公司;

2022年6月,降KBP-5081在大中华区的商业化权利转让予上海上药新亚药业有限公司;

2024年6月,授予丽珠集团丽珠制药厂XZP-5849在大中华区及其他目标地区的商业化权利;

买入授权:2024年12月,公司与Akamis Bio订立合作协议,获授在大中华区开发及商业化NG-350A的独家权利。

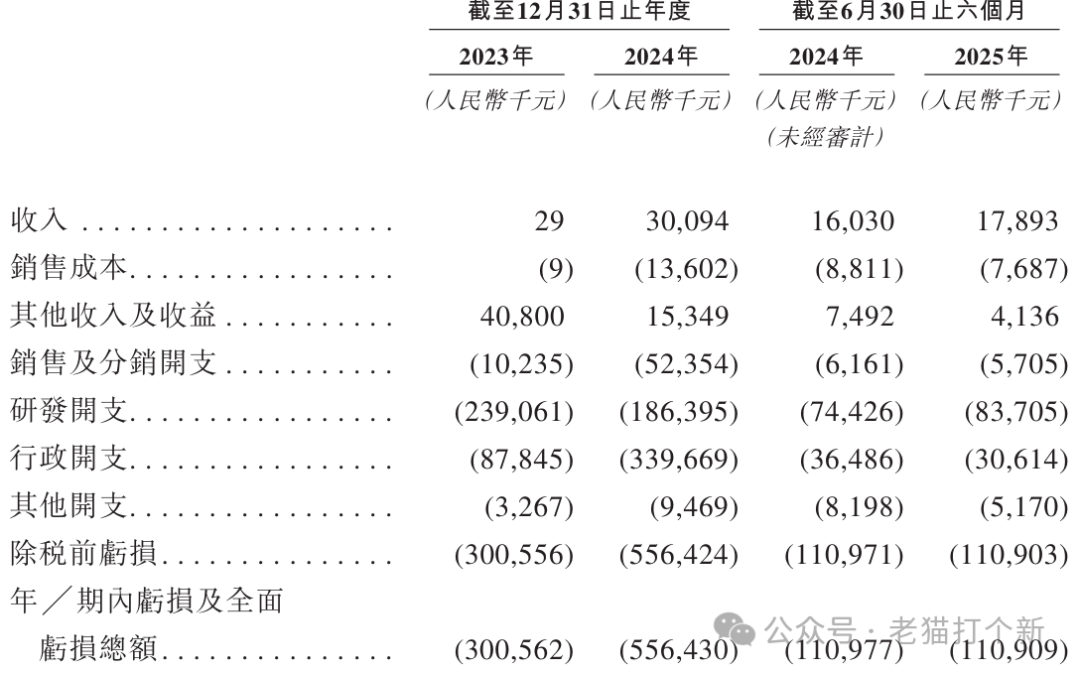

【财务】医药公司不看了,25H1的现金流就800w+。

【行业】公司属于是创新药赛道中较旧的赛道。

【估值】估值60亿,相较于24年的39亿涨了50%,而且H市值占总市值31.03%,也就是按92亿入通门槛算总市值保底得有297亿,需要暴涨394.6%,但是还是需要冷静下,轩竹他爹四环的市值也就才167亿呢!

【孖展】孖展783倍,总额610亿,没有其他创新药机制B那么热。

【配售】机制B锁10%,和紫金一样锚定有个四环旧股东认购渠道。

【基石】基石就一家私募,占比9.81%,一般。

【保荐】中金,但无绿鞋,有点意思。

申购:可参与

轩竹这家的创新药就没那么“创新”了,三核心产品竞争者颇多,算是个四环概念股,机制B+10%+创新药的涨幅还是很可观,但四环本体的总市值或成大压力位,入通压力算较大的,公配1.35w手仍是抽签。老猫评级给个2-4星!

关注老猫,带你避开套路,只打真金白银的好票!#港美股IPO前瞻# #港股打新# #打新# $紫金黄金国际(02259)$