港股申购 | 海西新药,高增长仿制药+肿瘤创新药,是大肉吗?

想看$海西新药(02637)$ 结论见最底下

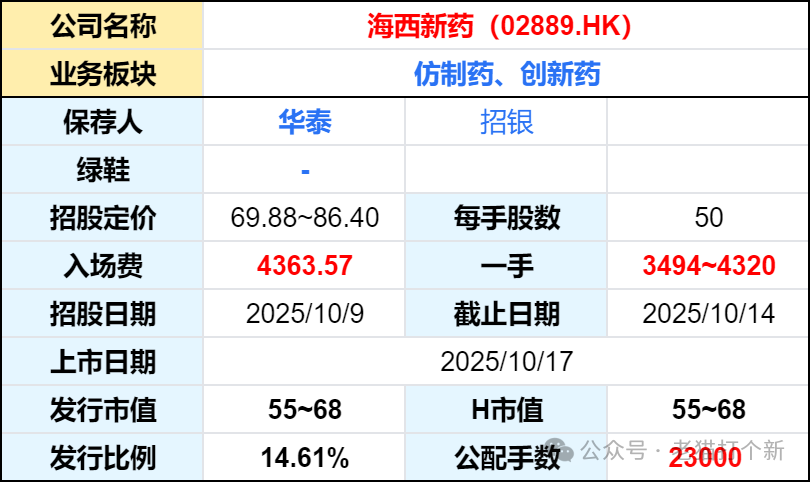

【招股详情】

【公司】

海西新药是一家处于商业化阶段的制药公司,集研发、生产及销售能力于一体,已商业化多种仿制药,同时具备在研创新药的管线。

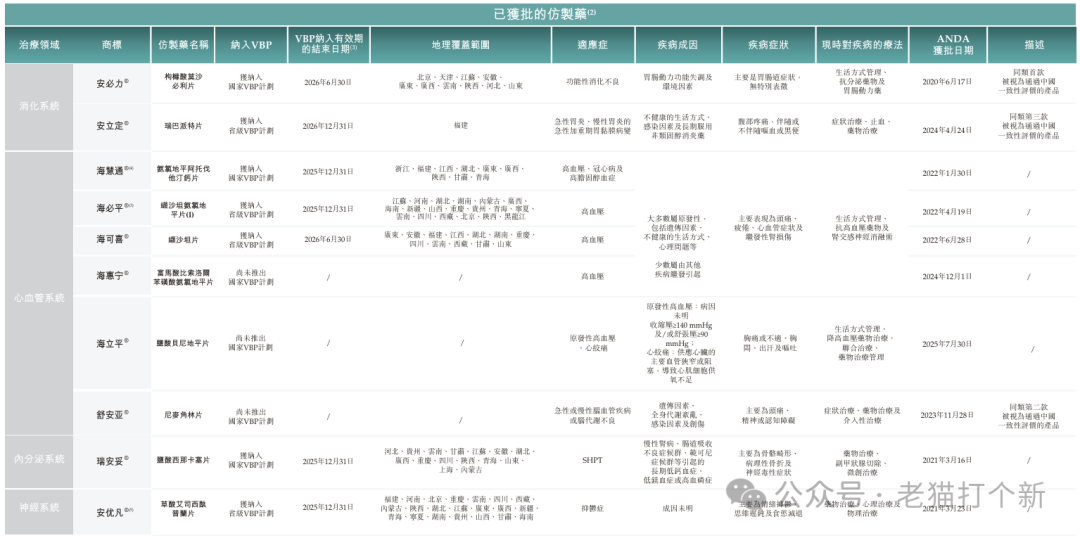

截至最后实际可行日期,公司已就15款仿制药获得国家药监局批准,其中有4款入选国家带量采购VBP计划(包括安必力®、海慧通®、瑞安妥®、賽西福®),4款入选省级带量采购VBP计划(包括安优凡®、安立定®、海必平®、海可喜®),并建立拥有4款在研创新药的管线,目前公司的收益来自13种获批准产品。

【产品】

- 【仿制药 】-

安必力®

枸橼酸莫沙必利片仿制药,是一种选择性5-HT4受体激动剂,其主要用于治疗功能性消化不良、胃食管反流、胃痉挛、便秘和胶囊内视镜检查等。于2021年2月入选第四批国家VBP计划,并已纳入国家医保目录。

截至最后实际可行日期,中国已有12款枸橼酸莫沙必利药物获批销售,包括一款原研药及十款仿制药。根据灼识咨询的资料,安必力®于2024年录得收益人民币146.0百万元,市场份额为25.7%,在中国所有枸橼酸莫沙必利药物中按销售收益计排名第二。

瑞安妥®

盐酸西那卡塞片仿制药,是一种钙传感受体激动剂,主要用于治疗慢性肾病维持性透析患者的继发性甲状旁腺功能亢进症(SHPT)、甲状旁腺癌患者的高钙血症,以及原发性甲状旁腺功能亢进患者的高钙血症。于2021年6月入选第五批国家VBP计划,并已纳入国家医保目录。

截至最后实际可行日期,中国有13款西那卡塞产品获准销售,包括一款原研药及12款仿制药。瑞安妥®于2024年录得收益人民币47.9百万元,市场份额为16.7%,在中国所有盐酸西那卡塞片的销售收益中排名第二。

海慧通®

氨氯地平阿托伐他汀钙片仿制药,是一种复合药物,由两种心血管药物组成:苯磺酸氨氯地平以及阿托伐他汀钙,作为高血脂症、高血压和冠心病的一线治疗。于2022年1月,海慧通®获国家药监局批准上市。其于2023年4月入选第八批国家VBP计划,并已纳入国家医保目录。

截至最后实际可行日期,中国已有25款氨氯地平阿托伐他汀钙片(已计算不同规格)获准销售,包括两款原研药及23款仿制药。海慧通®在2024年录得收益人民币187.3百万元,市场份额为59.3%,按销售收益计在中国所有5毫克/10毫克氨氯地平阿托伐他汀钙片中排名第一。

赛西福®

硫酸羟氯喹片仿制药,可干扰代谢酶活性并抑制DNA复制。其主要用于治疗类风湿性关节炎、青少年慢性关节炎、系统性和盘状红斑狼疮。其于2023年12月及2024年6月分别入选福建和河北的省级VBP计划,于2024年12月入选第十批国家VBP计划,并已纳入国家医保目录。

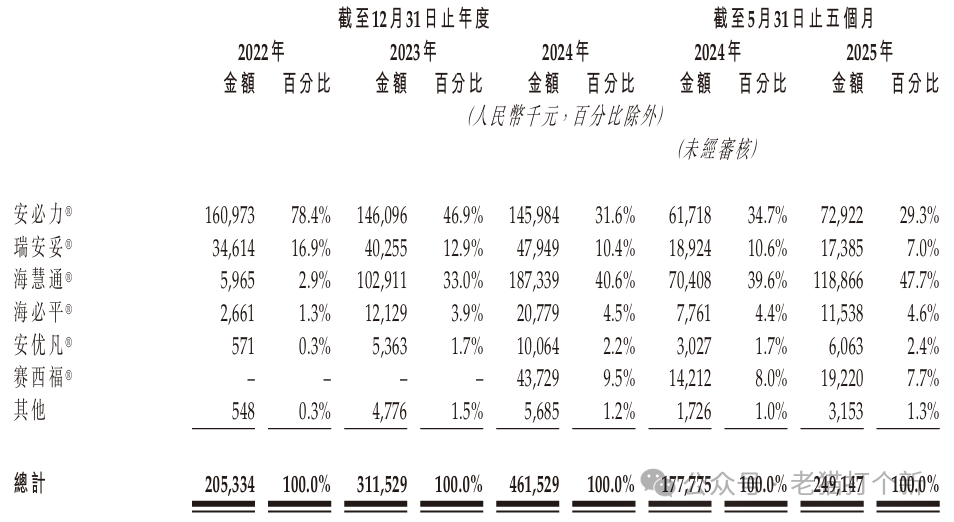

可以看到,主要的增量驱动来自于海慧通,销量同比增长27%而售价不变,老药里安必力的销量改善了一些,新药赛西福也成为增长驱动,25年前5月销量已经超去年全年,主要是今年4月全国VBP计划下的直销才启动。

其他药就看看,不过有不少新药也入了VBP,像安立定、海可喜,有望成为新驱动。

安优凡®,一种草酸艾司西酞普兰片的仿制药,为双环邻苯二甲酸衍生物西酞普兰的纯S—对映体,能抑制中枢神经系统中的5-HT再摄取,从而增强中枢血清素能功能。

安立定®,瑞巴派特片仿制药,是一种泛素相关及含SH3结构域蛋白B (UBASH3B)的抑制剂。主要用于治疗急性胃炎和慢性胃炎的急性期。于2024年4月,安立定®被视为通过一致性评价并获得国家药监局的上市批准。

海必平®,缬沙坦氨氯地平片仿制药,含有两种降压活性成分:缬沙坦及氨氯地平,提供互补的血压控制机制。

海可喜®,缬沙坦片仿制药,是一种主要用于治疗高血压的ARB;

海惠宁®,富马酸比索洛尔苯磺酸氨氯地平片,主要用于治疗高血压;

舒安亚®,主要用于治疗急慢性脑血管疾病或脑代谢不良。

安妥⾶®,塞来昔布胶囊仿制药。

腺苷钴胺胶囊。

安⾶平®,双氯芬酸钠肠溶片仿制药。

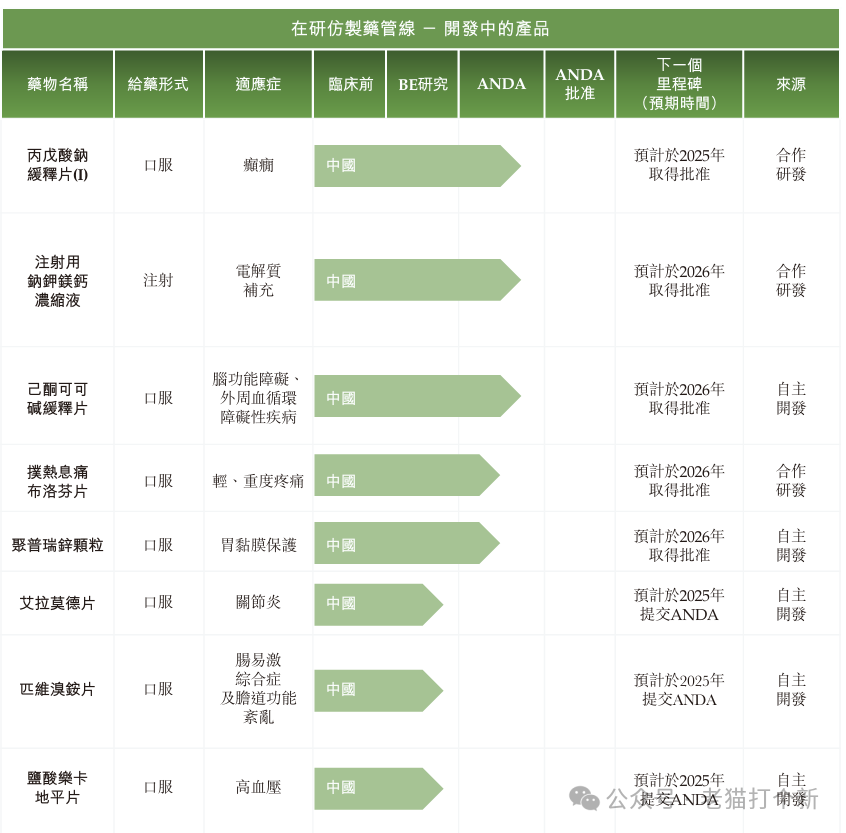

其他在研:

-【创新药】-

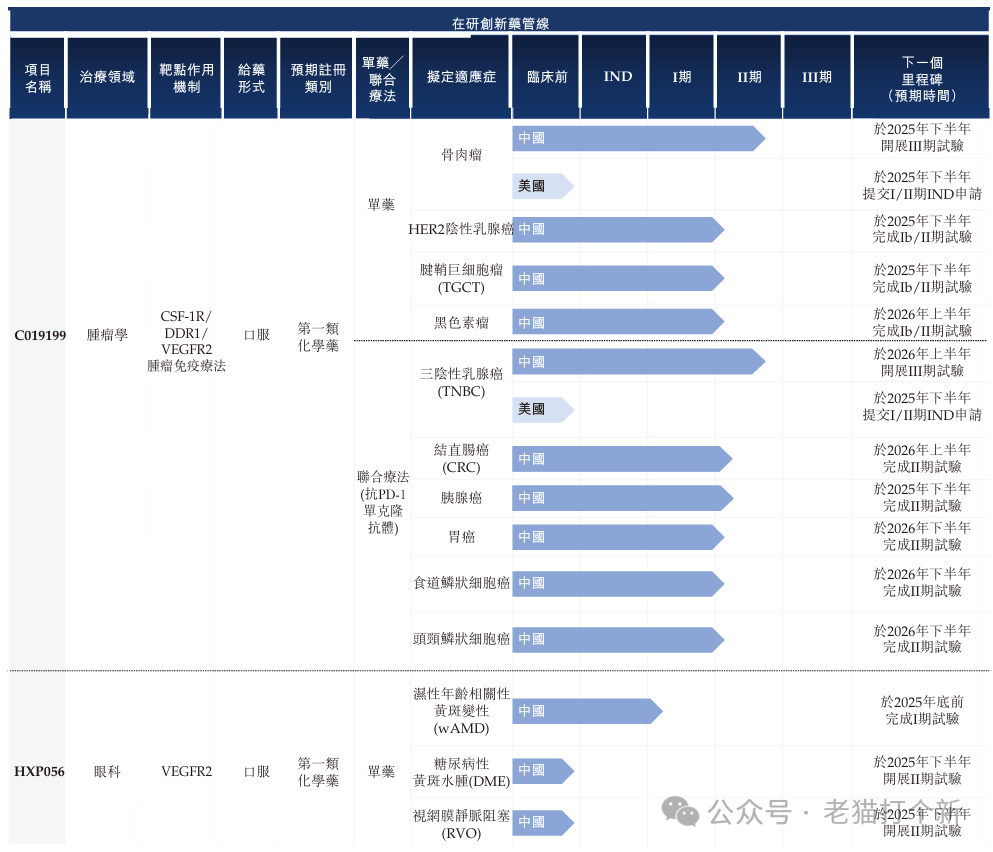

C019199(肿瘤)

为一种靶向CSF-1R/DDR1/VEGFR2的多机制免疫调节剂,具备成为同类首款的潜力,适应症包括骨肉瘤、乳腺癌、结直肠癌、胰腺癌及腱鞘巨细胞瘤等,II期。

作为单药治疗,公司期望C019199成为全球潜在首个专门针对骨肉瘤的突破性疗法,填补二线及晚期骨肉瘤的治疗空白,骨肉瘤也是公司里进展最快的,预计于2025年下半年展开III期临床,同行多靶点里翰森制药的进度较为领先,是ADC,包含两主流靶点而且已经至三期了。

而联合疗法上,公司正在开发C019199与抗PD-1单克隆抗体等药物治疗多种肿瘤疾病,是不是很眼熟,三生制药$三生制药(01530)$ 与辉瑞签的SSGJ-707就是PD-1/VEGF双抗药,而公司的C019199就有VEGFR2靶点(负责将VEGF的指令转化为细胞内行动),虽然公司是联合治疗,但方向上至少与大热的出海赛道匹配了。

其中三阴性乳腺癌TNBC是进展最快的,预期将于2025年第四季度取得II期的初步结果,预期于2026年上半年在中国启动III期临床试验。截至最后实际可行日期,全球已有超过5种创新疗法获批。

HXP056(眼科)

为一款在研创新药,为潜在用于治疗眼底病(例如湿性年龄相关性黄斑变性wAMD、糖尿病性黄斑水肿DME及视网膜静脉闭塞RVO的首款口服药物。

于2025年4月自国家药监局收到IND批准,于2025年6月启动I期临床试验,预期将于2025年底完成I期临床试验。

【财务】

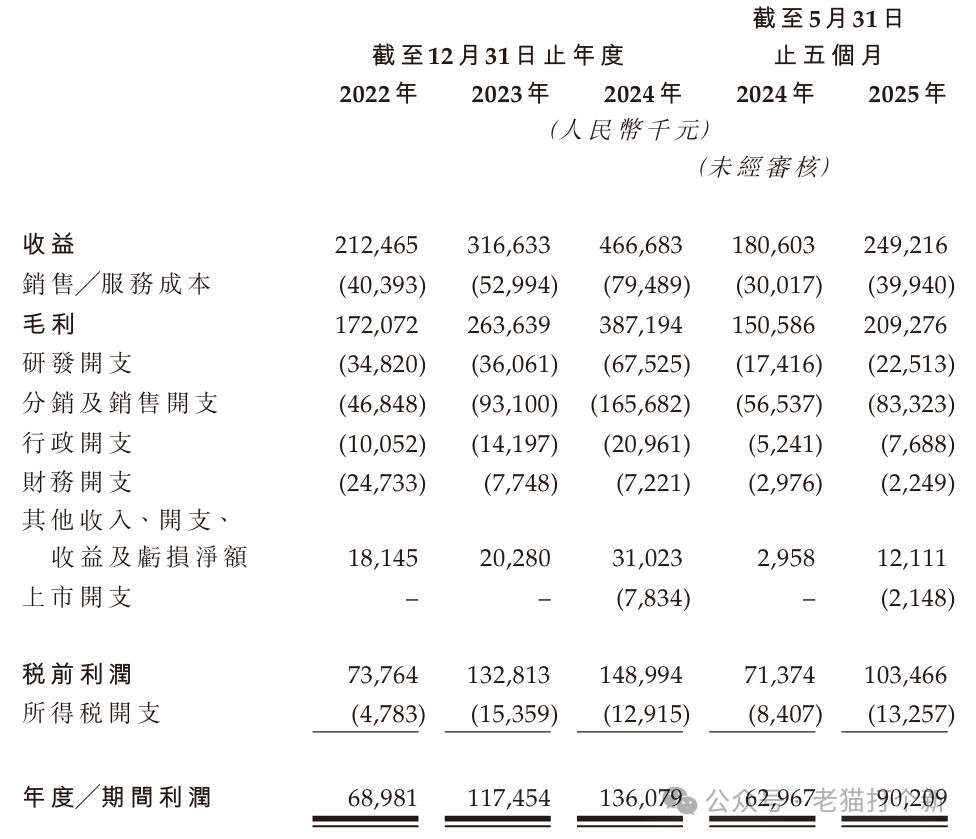

营收3年复合增长率高达48.4%,表现不错,2025年营收同比增长38%,主要贡献来源于海慧通®的销售发力,安必力®收入也短期改善,今年还有不少新药上。

毛利率:81.0%、83.3%、83.0%,83.4%及84.0%,稳定。

研发开支24年翻倍,主要因为创新药临床费用,好在25年研发占比仍稳定在9%,而且公司净利润在25年同比增长43%,近三年稳定上行,24年净利率29%,25年上半年改善至36%,整体基本面还是不错的。

【估值】公司估值55~68亿,就按上限算,相比于22年涨了141%,作为仿制药是相当多的,但作为创新药就见怪不怪了,滚动PE为41.2,滚动PS为12.7,纯按仿制药看也不算贵,但肯定要考量创新药的,只能说较为便宜了。

【孖展】89.6倍,总额87亿,热赌也不差。

【配售】传统机制B+10%。

【基石】1家,嘉实国际认购了2200w美元,按发#港股打新# 售价中位数计算,占比19.05%,也算是有主流机构认可。

【保荐】LJ华泰,招银不错,绿鞋?现在谁还用得到绿鞋?

申购:可参与

海西新药,作为成熟仿制药企业,同时布局了主流肿瘤创新药,自给自足,盈利能力不错,增长点也不缺,整体基本面不错,公司估值给的较低,而且公配2.3w手,中签相对容易一点点,入通只是一小步,长线前景也不错。