硅料行业能否复制煤炭、电解铝的供给侧改革路径

逃不开特维德

· 江苏

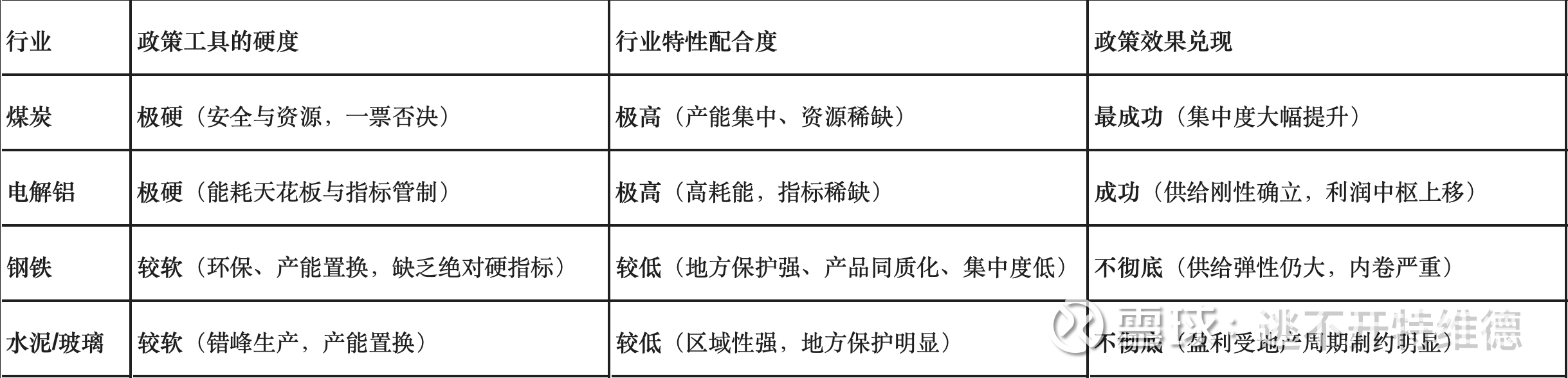

我们研究了钢铁、水泥、玻璃、煤炭、电解铝五个行业在供给侧改革中的不同表现。其政策效果兑现程度,取决于两大核心要素:政策工具的硬度和行业特性的配合度。

能耗、安全、资源等具备“一票否决权”的指标,才是中央政府能彻底压制供给、重塑行业竞争格局的关键。

1. 能耗指标:中央干预的硬约束

硅料的电力成本占比高达 30%~40%,与电解铝高度相似。国家标准委已发布关于征求《硅多晶和锗单位产品能源消耗限额》等强制性国家标准意见的通知,其中一级能耗指标收紧至 5.0 kgce/kg,而 2024 年行业平均电耗仍高达 6.69kgce/kg。这种对单位产品能耗的严格限制,正是效仿当年电解铝设定产能天花板的核心手段。不达标的产能将面临强制关停或高额惩罚性电价,地方政府缺乏博弈空间。

2. 技术迭代

与钢铁的“普钢”同质化不同,硅料存在清晰的技术代差。N型时代对高品质硅料的需求,使得老旧的 P 型硅料产能和高成本的西门子法产能,即便地方政府想保留,也会被下游市场淘汰。

3. 需求支撑

钢铁、水泥的改革遭遇了房地产需求周期的下行,而硅料受益于全球能源转型的确定性。光伏装机需求的长期增长,为存活下来的寡头提供了巨大的增量市场空间。去产能发生在增量市场,其修复速度和盈利弹性将远超缩量市场。

当前,硅料行业的底部是风险定价最清晰的时候。

正如当年市场在质疑电解铝政策执行力度时,错失了宏桥、云铝的最低点一样。对于协鑫科技的投资,正是对国家意志和技术趋势的双重信任。等待趋势完全明朗,意味着错过了政策和技术出清带来的初期且最大的回报。现在投资,即是以最低的成本,获得行业结构重塑带来的高弹性期权。