一个是自己能好的感冒,一个是必须动手术的顽疾:聊聊锂矿与硅料的现状

逃不开特维德

· 江苏

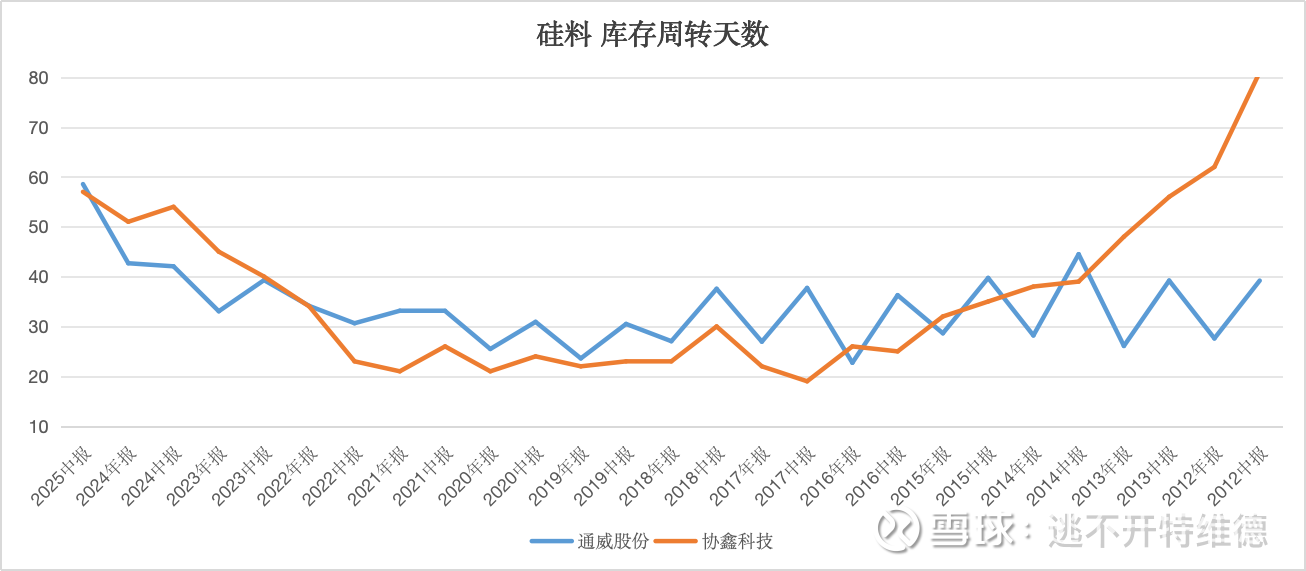

这两张图完美的说明了锂矿行业的“周期自发调节”与硅料行业的“结构性死结”,充分说明为什么硅料行业必须国家出手干预,否则可能出现灾难性的后果。

锂矿:教科书式的“基钦周期“自愈

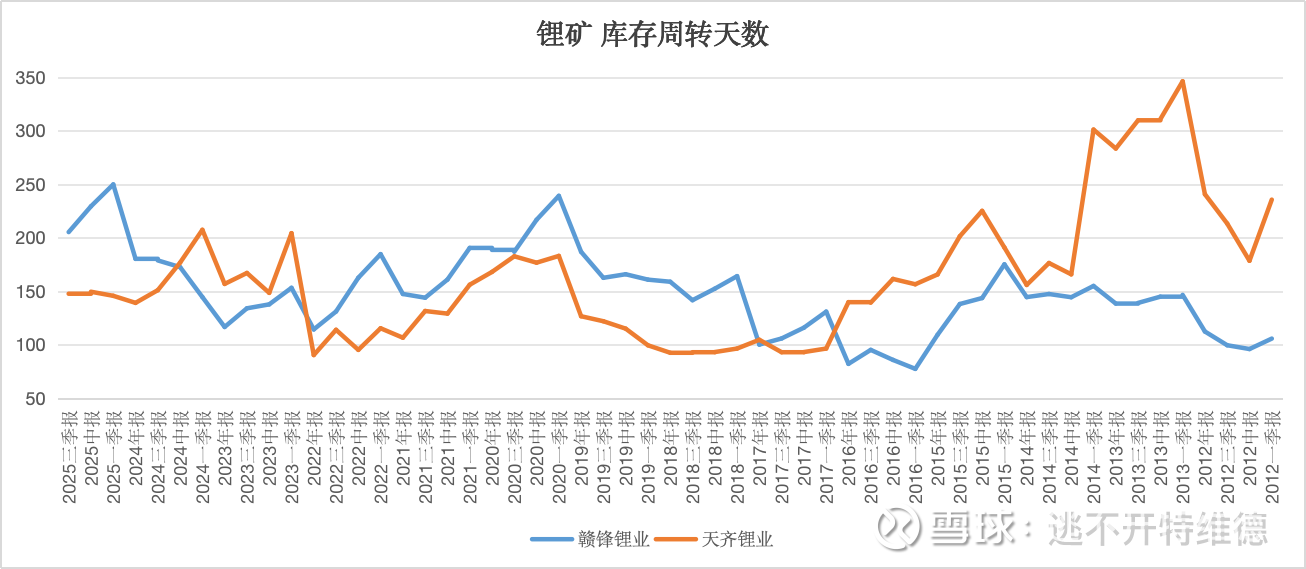

四年的完美轮回:

看图1(赣锋/天齐),呈现出非常规律的波动。从 2020 年的低点,到 2021-2022 年的高潮,再到 2023-2024 年的累库,最后在 2025 年一季度见顶(赣锋库存周转天数达到约 250 天的峰值)。这是一个极其标准的“4年基钦周期”。

资源行业的逻辑很简单:价格跌穿成本 -> 高成本矿山停产 -> 供给收缩 -> 库存下降。矿山的弹性远高于化工厂。价格跌穿成本后,高成本矿(如某些锂云母矿)会迅速关停。

这是一个成功的基钦周期反转。锂矿已经完成了见顶-回落的动作,市场这只“看不见的手”已经完成了供给出清的工作。它现在的反转是内生性的,是市场自发出清的结果。这种底部最扎实,一旦

点击查看全文