净利润断层+业绩超预期跟踪1.28

一、年报公告之后出现净利润断层的部分企业

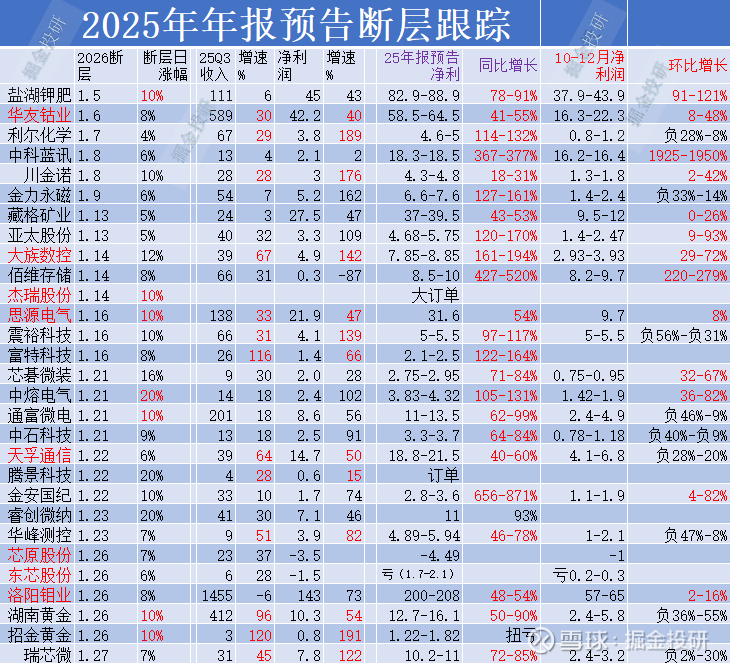

今日部分断层企业:瑞芯微(7.1%)、芯源微(11%)、大博医疗(7.4%)、三生国健(10.9%) 二、周二晚上发布业绩预告的部分企业

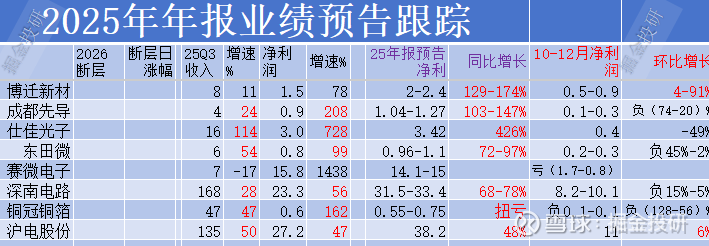

$沪电股份(SZ002463)$:1.27晚发布业绩快报,2025年实现营业总收入约189.45亿元/42%;净利润38.22亿元/48%。受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求,2025年公司业绩实现了快速增长。

$深南电路(SZ002916)$ :预计净利润31.54-33.42亿元/68-78%。报告期内,公司充分把握AI算力升级、存储市场需求增长、汽车电动智能化三大增长机遇,通过强化市场开发力度、提升市场竞争力,推动产品结构优化。

铜冠铜箔:预计净利润0.55-0.75亿元,上年同期亏损1.56亿元。报告期内,公司生产各类铜箔约7.1吨。扩建项目产能持续释放,高频高速铜箔呈现供不应求态势,销量实现较快增长,且5um及以下等高附加值锂电铜箔销量稳步提升,带动营业收入同比增长。

$仕佳光子(SH688313)$ :预计2025年营业收入21.29亿元/98%;归母净利润3.42亿元/426%。营业收入增长主要受人工智能发展驱动,数通市场快速增长,公司适应市场需求,产品竞争优势显著,客户认可度提高。光芯片、器件、室内光缆及线缆高分子材料的订单均实现不同程度增长。拟计提适当资产减值和汇兑损失对净利润有影响。

赛微电子:预计2025年度收入8.1-8.4亿,上年同期12亿。归母净利润14.14-15.04亿元,上年同期亏损1.7亿。瑞典Silex控股权出售带来投资收益18.1亿。出售之后不再合并报表,是公司营业收入、MEMS业务收入下降、归属于上市公司股东的净利润大幅增长的主要原因。

永鼎股份:预计2025年归母净利润2-3亿元/226-388%;预计扣非归母净利润1.9-2.9亿元/318-537%。公司本期净利润增长幅度较大,主要系公司本期对联营企业上海东昌投资发展有限公司权益法确认的投资收益约2.5亿元。

东田微:预计2025年净利润0.96-1.1亿元/72-97%。报告期内,成像光学业务(旋涂滤光片在国产品牌智能手机中渗透率持续提升+普通红外截止滤光片订单需求增加)稳步增长,通信光学业务(高速光模块 WDM 滤光片、光隔离器等)快速放量,其他收入主要系公司镀膜材料以及非球产品的模具收入,因客户需求增加,公司出货量增加。

沐曦股份:营业收入16-17亿元/115-129%。归母净利润预计亏损6.5-7.98亿元,同比亏损收窄43-54%。公司坚持“1+6+X”发展战略,加大市场开拓力度,不断提升公司在高性能 GPU 行业的市场地位和影响力,推动人工智能技术与千行百业深度融合。

中金黄金:预计净利润48-54亿元/42-59%;扣非净利润56-62亿元/59-76%。报告期内,业绩提升得益于销售均价同比上涨及销量保持稳定。

博迁新材:预计净利润2-2.4亿元/129-174%。报告期内,公司主营产品镍粉的主要下游MLCC市场由“规模增长”向“规格升级”演进,行业景气度持续回升,叠加AI服务器等终端设备对高性能MLCC的需求增加,带动公司高端镍粉出货量增长,产品结构明显改善。

成都先导:预计净利润1.04-1.27亿元/103-147%。2025年,公司核心DEL业务板块继续保持稳健增长,且该业务保持了较高的毛利率;新技术业务(OBT板块-基于寡核苷酸的药物研发平台)板块方面的商业转化逐步显现。

智明达:收入6.8亿/55%,净利润1亿/414%。报告期前几年布局的产品线的(机载、弹载、商业航天等)客户需求增长大,订单同比上年增长较高,导致收入增幅较大。

中微半导:发布涨价通知函:受当前全行业芯片供应紧张、成本上升等因素的影响,封装成品交付周期变长,成本较此前大幅度增加,框架、封测费用等成本也持续上涨。鉴于当前严峻的供需形势以及巨大的成本压力,经过慎重研究,决定于即日起对MCU、Nor flash等产品进行价格调整,涨价幅度15%~50%。

逻辑归逻辑,找到适合投资的企业更重要。

锁定有业绩成长性的企业。20/40选股标准+净利润断层,可以过滤掉90%的企业,做减法是为了缩小选股的范围。 关注我,一起寻找有价值的企业。

免责声明:本人提供的信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。