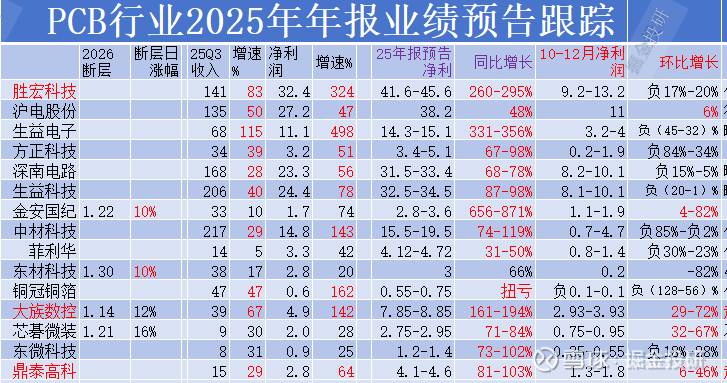

业绩预告高增长之PCB行业

$鼎泰高科(SZ301377)$ :1.5日晚公告,预计2025年度归属于上市公司股东的净利润为4.1-4.6亿元/81-103%。报告期内,服务器、数据中心等需求爆发,带动高端PCB市场需求提升,公司精密刀具及抛光材料产品需求增长;同时持续优化产品结构,提升盈利水平,推动业绩高速增长。Q3净利1.23亿元,据此计算,Q4净利预计1.28亿元-1.78亿元,环比增长4%-44%。

$德福科技(SZ301511)$ :全资子公司与国内知名头部CCL企业签订高端铜箔合作意向书向其供应RTF1-4、HVLP1-4等高端电子电路铜箔产品

$大族数控(SZ301200)$ :1.13日晚,预计2025年度归属于上市公司股东的净利润为7.85-8.85/161-194%。公司2025年业绩同比上升的主要原因是:在全球AI算力中心基础设施投资持续提升推动下,用于AI服务器、高速交换机等产品的高多层板及高多层HDI板需求旺盛,显著带动下游PCB制造企业产能扩充的积极性,PCB专用加工设备市场规模大增。公司紧抓行业成长机遇,不断提升产品技术能力并积极扩充产能,促进公司营业收入大幅成长;同时,高价值产品销售占比增加,进一步优化了公司的营收结构,利润水平稳步增长。

胜宏科技:1.19日预计2025年度归母净利润41.6-45.6亿元/260-295%;扣非净利润41.5-45.5亿元/264-299%。业绩增长主要得益于公司在AI算力、数据中心、高性能计算等关键领域的高端产品大规模量产,推动业绩高速增长。Q4业绩低于预期。

芯碁微装:1.20日晚,预计归母净利润2.75-2.95亿元/71-84%。报告期内,公司净利润较快增长,主要得益于在高端PCB及泛半导体领域的持续突破与深化布局,高端LDI设备需求旺盛,高精度CO激光钻孔设备获头部客户采纳,先进封装等半导体业务放量,二期生产基地投产保障交付能力。

中石科技:预计归母净利润3.3-3.7亿元/64-84%。在消费电子行业传统旺季的带动下,公司全年业绩实现显著增长,主要受益于北美大客户新品上市及新项目大规模交付,推动散热材料与组件出货量持续攀升。

德福科技:1月21日晚公告,预计2025年归母净利润0.97-1.25亿元/扭亏为盈,上年同期亏损2.45亿元。报告期内下游市场需求显著回暖,公司凭借客户与技术积累,主营产品出货量同比显著增长;公司持续推进产品迭代升级,锂电铜箔和电子电路铜箔高附加值产品的出货占比均显著提升,产品结构优化带动公司平均加工费的提高,进而提升公司整体盈利能力。

菲利华:净利润4.12-4.72亿元/31-50%。业绩变动原因:航空航天领域需求回暖、订单恢复,叠加半导体行业景气度提升及国产化替代驱动,公司半导体板块稳步增长。

金安国纪:预计归属净利润2.8-3.6亿元/656-871%。业绩增长的主要原因系覆铜板市场行情有所好转,公司覆铜板产销数量同比增长、销售价格有所回升,同时公司进一步聚焦主业、优化产品结构,提高盈利水平,因而公司业绩与去年同期相比实现了较大幅度的增长。

方正科技:1月22日晚公告,预计归母公司净利润4.3-5.1亿元/67-98%。2025年,公司抢抓人工智能产业爆发机遇,充分发挥在通讯设备、智能终端等应用领域的市场优势,聚焦人工智能及算力赛道,加速拓展AI服务器、高速光模块、高端交换机等高附加值业务订单,持续优化产品结构,提升盈利能力。

沪电股份:1.27晚发布业绩快报,2025年实现营业总收入约189.45亿元/42%;净利润38.22亿元/48%。受益于高速运算服务器、人工智能等新兴计算场景对印制电路板的结构性需求,2025年公司业绩实现了快速增长。

深南电路:预计净利润31.54-33.42亿元/68-78%。报告期内,公司充分把握AI算力升级、存储市场需求增长、汽车电动智能化三大增长机遇,通过强化市场开发力度、提升市场竞争力,推动产品结构优化。同时,深入推进数字化转型与智能制造升级,提升运营管理能力,助益公司营收规模和利润实现同比增长。

铜冠铜箔:预计净利润0.55-0.75亿元,上年同期亏损1.56亿元。报告期内,公司生产各类铜箔约7.1吨。扩建项目产能持续释放,高频高速铜箔呈现供不应求态势,销量实现较快增长,且5um及以下等高附加值锂电铜箔销量稳步提升,带动营业收入同比增长;同时公司持续深化降本增效,不断提升运营效率与管理水平,相关成本有效压降,产品毛利率实现回升。

生益科技:1.29日晚公告,预计2025年净利润32.5-34.5亿元/87-98%。在报告期内,公司覆铜板销量同比上升,覆铜板产品营业收入增加,同时持续优化产品结构提升毛利率,推动盈利水平提升。四季度环比下降1-20%,低于预期。

生益电子:预计2025年归母净利润14.31-15.13亿元/331-356%;预计扣非归母净利润14.25-15.07亿元/336-361%。报告期内,公司高附加值产品占比提升,使公司在中高端市场的竞争优势得到进一步巩固,实现净利润较上年同期增长。第四季度净利润3.16-3.99亿元,环比下降32%-46%;市场预期4.33亿元,实际业绩低于预期。

东材科技:归母净利润3亿元/66%;扣非净利润2.5亿/101%。公司新建产业化项目陆续投产,光学聚酯基膜、聚丙烯薄膜、高速电子树脂等产品的市场需求旺盛,新增产能逐步释放,形成稳定的生产能力,产销量和营收规模均有所提升。此外,受益于特高压电网、新能源汽车等新兴领域的发展,公司高附加值产品的市场拓展顺利,整体盈利能力大幅提升。

市值=净利润*估值。净利润是根本,这也是我们持续跟踪企业利润的关键。过往的文章和视频大家可以多听多看,过了解基本面。

免责声明:本人提供的信息仅供参考,不构成投资建议。投资有风险,入市需谨慎。