张裕跟踪2025-3-14

一、公告跟踪

2025年已经过去了2个半月,只有一个公告。没有消息、没有公告、没有研报,伴随着股价的绵绵阴跌,这个股票已经成了三无股票!那就来看看这两个公告,其中的一个还是去年的。

《高管减持公告》

这个公告没有什么内容,就是三个高管减持了大约两万多股,都是A股,金额四五十万。股票来源为股权激励,持股为十多万股。公告的象征意义大于实际意义。

《关于处置部分葡萄基地的公告》

“本公司实际获得补偿款为201,666,088元”。

“2013年开始建园,种植面积4770.51亩,账面资产净值7231万元”。

“目前烟台地区优质葡萄原料供应充足,可以为公司生产经营持续提供可靠的原料保障”。

2013年开始建造的葡萄园,账面资产七千万,卖了2亿,带来1.3亿的资产处置收益。特地强调了“烟台地区优质葡萄原料供应充足”,我是相信的。2013年建造时,正是公司最景气的时候,十多年过去了,营业收入大幅度下降。葡萄产能过剩了。

二、业绩和走势

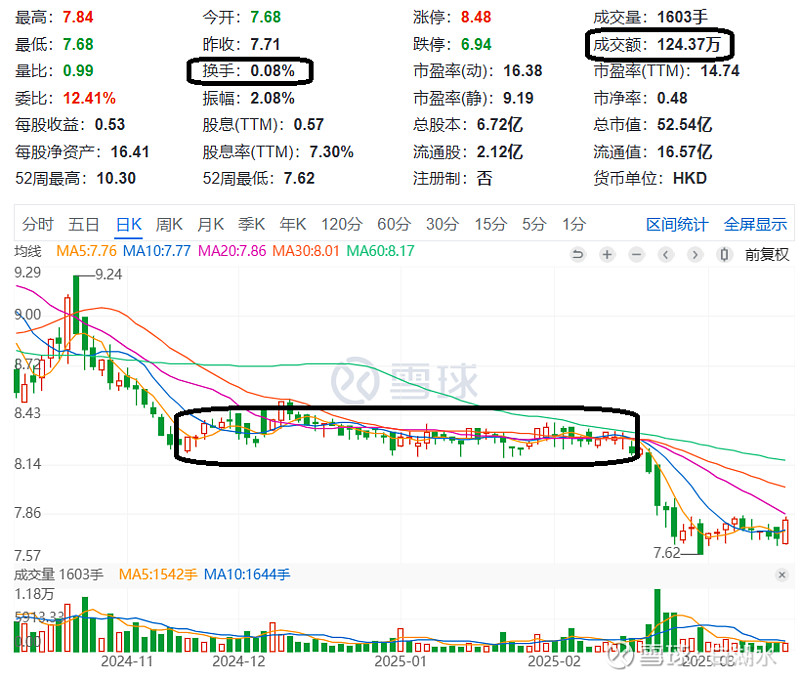

如图是最近的走势,我在方框内平台买的,首次买入为去年底,加仓为今年2月份。B股每天的成交额只有一百多万港币,换手率千分之一左右,稍微大一点的资金,进出都不容易。二月底的B股大跌,肯定是有大资金斩仓出逃了,把股价砸了一个坑。对比发现A股和B股的走势并不相同,A股没有这个坑。

股票的季度K线走势如下图。股价在2010年创出历史高度48.9元之后,绵绵阴跌至今已经十五年了,现在股价7.8,不到顶峰时的2/10。非常惨烈啊,持有十五年,还亏损超过80%!

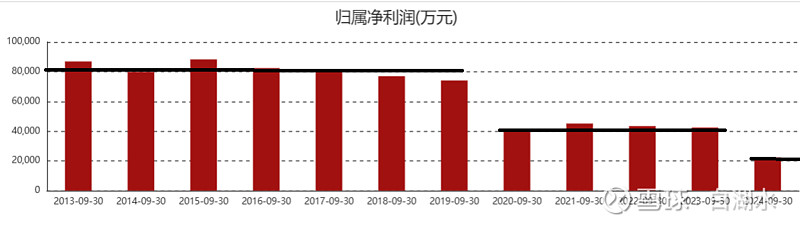

业绩越来越差导致股价长期低迷。如图为最近十多年的三季报净利润,明显分为三个台阶:

2013~2019,净利润8亿;

2020~2023,净利润4亿;

2024年净利润2亿。

三、投资考虑

由于三季报业绩同比腰斩,2024年度业绩肯定不会好,腰斩或者下跌30%都有可能,股价已经反应了业绩的预期。B股是股息率定价的,张裕2020~2023年度的分红率为60~70%。我们来预测2024年度的股息情况。

2023年度的每股净利润为0.78元,假设同比下降一半,则2024为0.39元。分红率按照65%计算,则每股分红额 = 0.39x0.65/0.93 = 0.27港币

资产处置有1.3亿的利润,平均到每股不到2毛,假设分红一半,为0.10港币。所以2024年分红0.37港币,股息率为5%,股价7.4港币。现在股价7.8元,2025年跌到7元,是有可能的。

长期走势取决于长期业绩,业绩什么时候能够稳健增长,谁都不知道?!张裕是行业老大,在行业低迷其它公司亏损的情况下,还能有几亿的利润。现在股价是0.5PB,最坏打算跌到0.25PB。张裕A的价格是B股的三倍,投资回报率就更差了。

从张裕B的投资看,投资是很难的!你想赚点钱,很有可能会亏钱。到底是赚钱还是亏钱,只有走出来才知道。