新奥能源换股新奥股份H股上市的套利机会:还有点肉,值得一试

大图镇文

直观印象:

PE11, PB1.4, 股息率5%。估值合理。

一、私有化套利

这个公司最近比较热门,原因是存在一个私有化套利的机会。A股新奥股份是港股新奥能源的大股东,持股比例为34%。现在新奥股份提出的私有化方案是:先私有化港股新奥能源,然后A股新奥股份H股上市。方案如下:

“一股港股新奥能源 = 2.9427股新奧股份H股及現金代價24.50港元”。

由于这个私有化换股方式是3月26日公告的,已经过去两个多月了,我一直没有仔细分析,现在看看还有没有套利的机会?A股股价18.7元,H股新奥能源价格62.70港币,当前港币兑换人民币汇率为0.91,假设新奥股份H股的价格相对A股打7折,一股新奥能源的价格为:

2.9427*(18.7/0.91)*0.7 + 24.5 = 42.33+24.5 = 72.1

目前股价62.7港币,还有大约10港币的套利空间,收益率16%。

以上计算公式中,只有一个数据是估算的,就是H股相对A股打7折。那么这个7折靠不靠谱呢?如下是新奥股份的情况。

PE13, PB2.3, 股息率3.5%。

这个股息率3.5%是2023年度的股息率。2024年度的分红是0.81+0.22,其中0.81是年度分红,0.22是特别分红,我不知道这个特别分红是不是为了迎合私有化作出的特别行动?所以我维持H股打7折的判断。

如果7折靠谱,16%的套利空间似乎值得一试。时间应该三到六个月,H股的申请已经提交了。

二、新奥能源概况

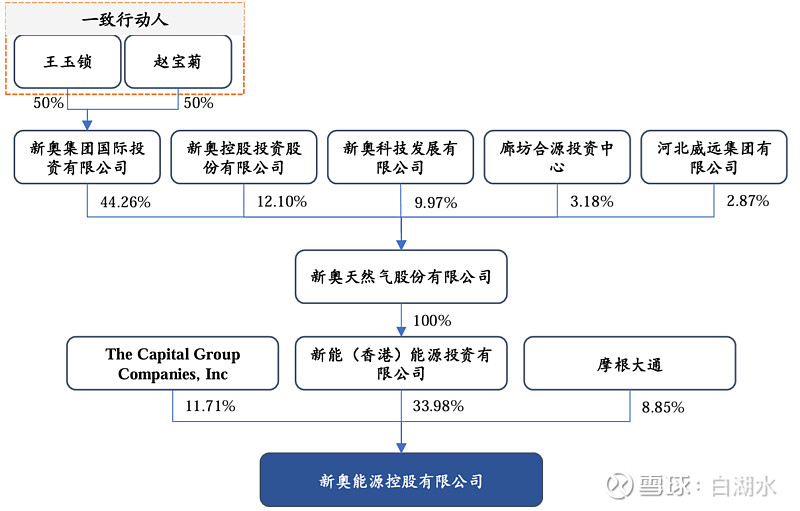

新奥系是民营公司,股权结构如下,实控人是王玉锁。

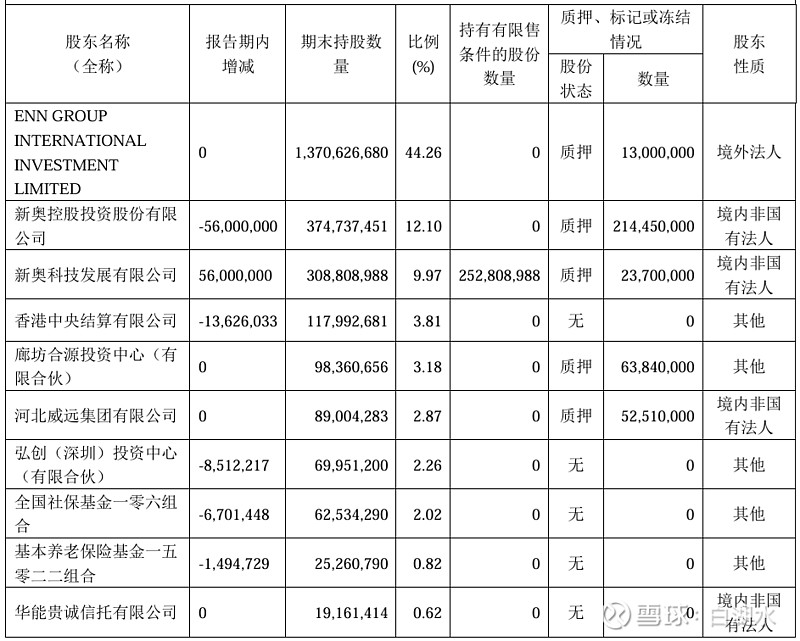

母公司新奥股份的股权结构如下,前六大股东中除了港股通以外,其它五大股东都受实控人控制,这样实控人持股比例约为70%,相当集中了!另外十大股东中还有两个社保基金,社保基金的持股都非常稳健。

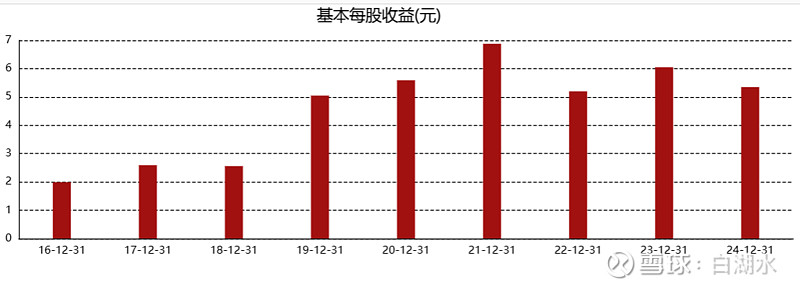

新奥能源的业绩如下,2021年是顶峰,股价也在2021年见顶。虽然业绩没有下降多少,但是股价腰斩了。这就是投资成长股的特点:高收益、高风险。

比如说一个股票以前的成长率是每年10%,那么按照常规的估值公式,可以给到20PE。从今年开始停止成长了,三年来业绩原地踏步,那么估值给10PE。

新奥的业绩跟房地产关联比较大,这几年业绩下降,受房地产下行的影响,燃气新装户数增长速度大大地减速。白酒也是如此,同样受房地产下行和经济低迷的影响。好多行业,或多或少都跟房地产相关。

三、股票评级

公司评级:中

股价评级:中

综合评级:中

这个套利机会似乎还有点肉,值得一试。

附录:自选股评价说明

评级:好、中、差

从公司、股价、综合三个方面,简单分为三个等级。

公司好+股价好=综合好,以此类推。

声明:

对于自选股了解不深,仅为学习小结。难免走马观花、浮光掠影,欢迎交流指正。

欢迎“转发”,点“赞”,“在看”。

交流请留言。