城发环境浅了解

网友说可以看看城发环境这个股票。

我:这个股票有什么特点?

他:利润率还行,估值不高,且都是民生项目为主,就是应收太高了。

了解越多的股票,就可以越熟练地轮动,把握更多的机会。那就看看吧,闲着也是闲着。网上看到一个大V的评语很扎心:一些人除了死拿白酒,别的不会。我今年(截至2025-7-22)的账户收益率12%,重仓的两支白酒股还是亏损的,全靠港股通的股票发力。

长期走势图如下:

PB1.0, PE7.7, 股息率2.5%。

季线图可以看出,从2018年至今,是一个缓步上升的慢牛走势。2021年初的低点约为7元,现在的股价14元,大约翻倍了。2021初至今的四年半时间,是核心资产(别名抱团资产)还债的时期,基本上跌幅一半。

得出一个非常重要的规律:公用事业股票具备债券特性,适合在熊市中持有,具备防守反击的特长。简单的假设:2021年初从茅台切换到城发环境,现在茅台腰斩了,城发翻倍了,一来一去差了四倍。

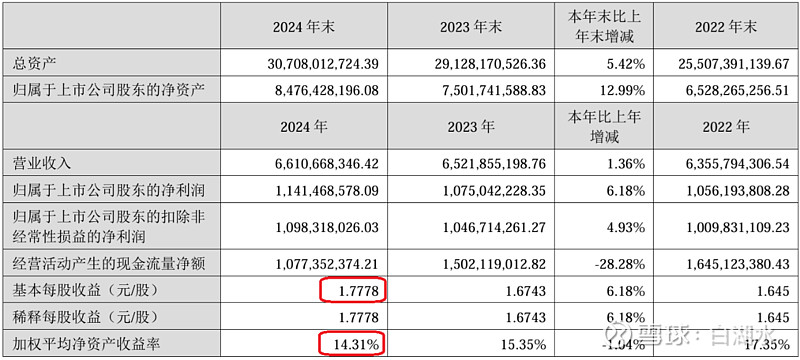

公司的主业是固废处理、水处理、环境和环保业务、高速公路,大股东是河南国资委。公司从2020年至今,营业收入和净利润大约翻倍,所以股价的涨幅和净利润的涨幅是一致的。

《2024年报摘要》

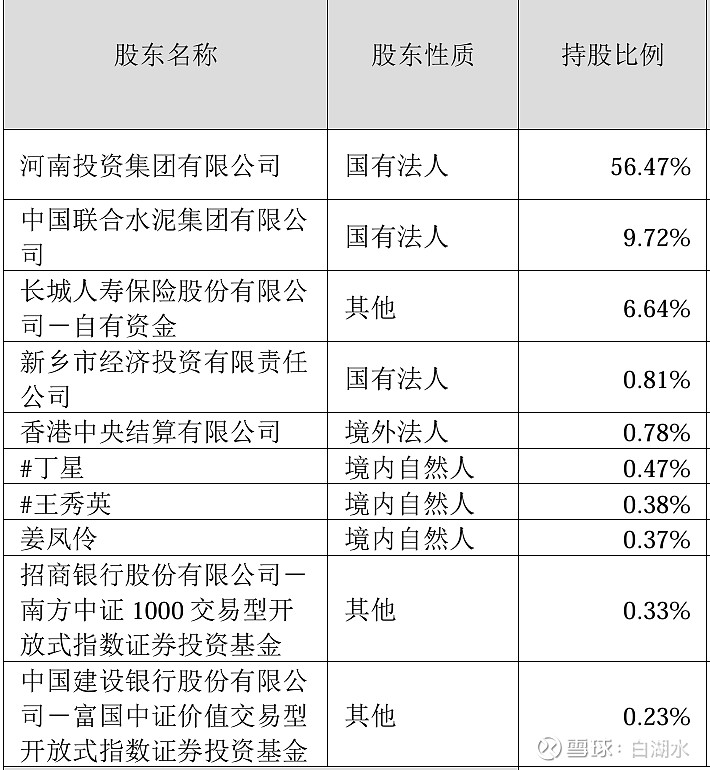

2024年ROE 14%,现在的股价等于净资产,所以静态回报率14%,可以了,有这等好事?肯定有它的缺陷。十大股东情况如下,河南投资占比56%,实控人是河南国资委。

《2024年报》

把年报浏览一遍,发现的第一个问题如下。

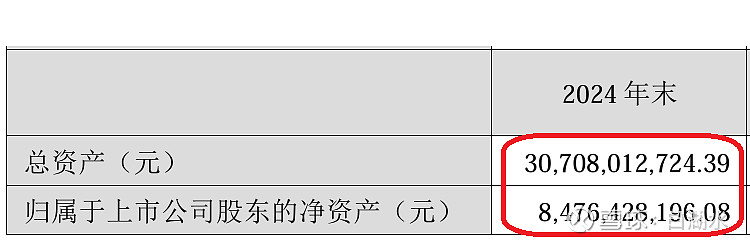

总资产300亿,净资产85亿,直观看资产负债率过高达到了70%。这分两种情况,到底是哪种情况,要继续分析财报。

1 的确是资产负债率很高

2 少数股东权益很大。

公司的营业收入组成如下,可见环保行业占比75%,是绝对的大头;高速公路占比20%。环保行业中,固废处理又是绝对的大头。现在的固废处理,就是垃圾发电和填埋。

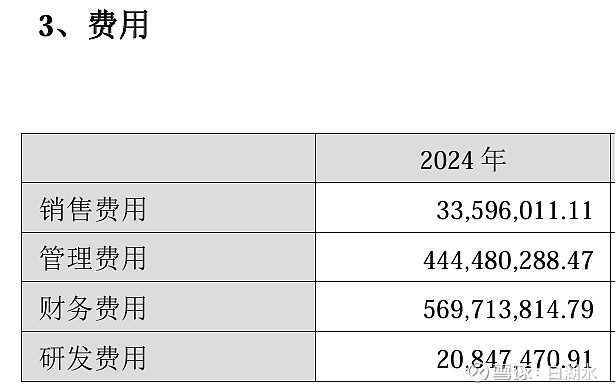

公司的四费如上,销售费用和研发费用很少,管理费用和财务费用很高,分别是4.4亿和5.7亿。公司一年的净利润是11亿,两者合计等于净利润了。按照借贷平均利率3%计算,有息债务的总额等于5.7/0.03=188亿,跟负债总额200亿很接近了。可见公司的确资产负债率很高,而且都是有息负债。

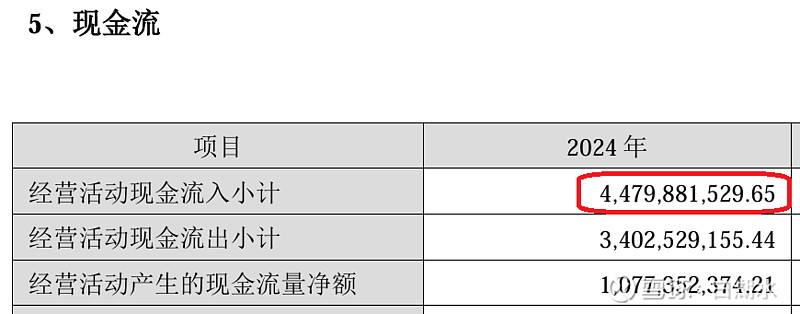

现金流如下,经营活动的现金流为44亿,前面摘录公司的营业收入66亿,就是说只收到了2/3的现金,还有1/3没有收到钱。公司的利润率都不到1/3,说明公司是赔本赚吆喝,短期可以,长期失血不可持续。好在公用事业的业主是地方政府,不至于赖账不给或者给不起。

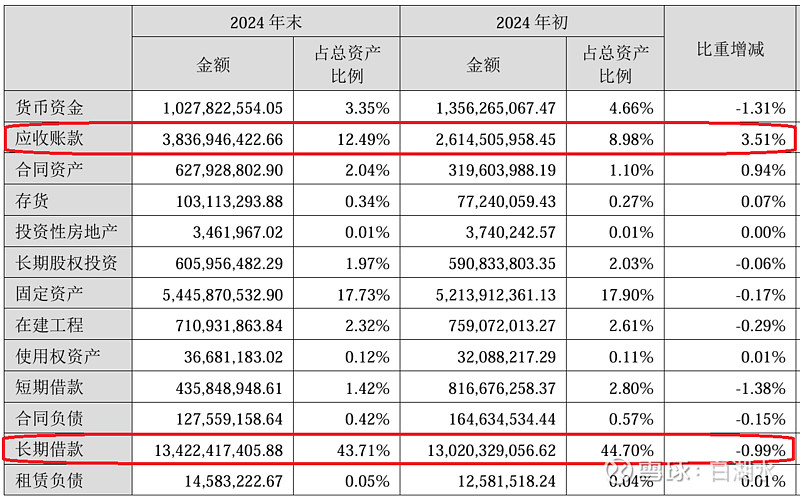

公司的资产负债状况如下,看两个重要的分类。应收账款38亿,占总资产的12.5%,而且相比2023年度增加了3.5个百分点,说明应收账款在2024年恶化了。年度营业收入66亿,超过半年的营收没有收到钱,一直这么滚动着。长期借款134亿,占比44%。

年报看到这里,我的感觉不太好了。重要的是公司有没有好的发展,看“十一、公司未来发展的展望”,没有发现具体的内容,既没有宏伟的规划,也没有大的正在进行中的项目。

结论:比较平庸的公用事业股。

对人要包容平庸,我等都是平庸人。对股票要苛刻,就是要找出优秀的股票,以合理的价格买入;或者平庸的股票也可以,以低廉的价格买入;这就是投资的两个流派。这个股票既不优秀,价格也不低廉。没有用它替换我现有十大持仓的想法。

另外多说一句个人看法,希望不要误导他人。现在是牛市,要注重持仓的进攻性,不要浪费了多年一遇的牛市。稳健的公用事业股最适合熊市持有。

浅薄了解,姑妄言之。

欢迎“转发”,点“赞”,“在看”。

交流请留言。