青海板块股票梳理

白湖水

· 广东

青海板块股票如下:

一、盐湖股份

现在的股息PB2.7, PE21,没有股息率,不贵也不便宜。

这个股票我加入自选很长时间了,也曾经了解过。因为它的估值不便宜,所以没有建仓买入。

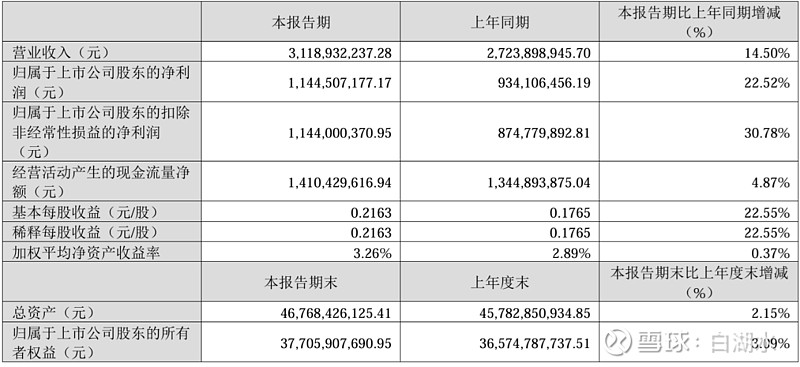

一季报业绩如下,EPS0.22,一年乐观估计1元,现价19元,PE19倍。公司的成长率不一定有9%,所以说估值不便宜。

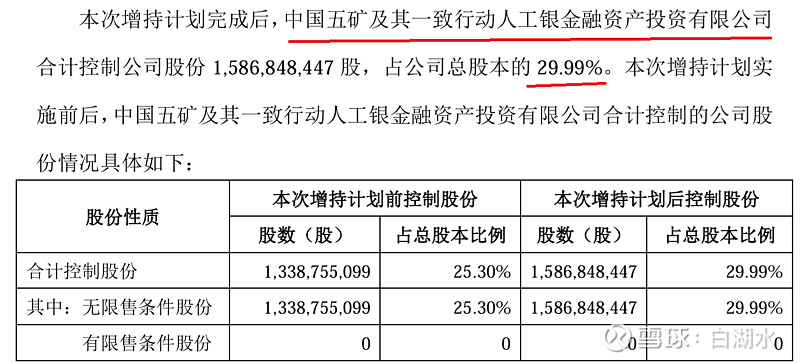

公司在今年进行了股权转让,五矿集团成为新的大股东,和工银金融成为一致行动人,占比30%,最新的公告如下。十大股东中很多都是债转股被动持有的银行和资产管理公司,他们估计不会长期持股,会择机退出。

结论:

独一无二的盐湖资源,但是盈利能力一般,估值居高不下。2PB和15PE以下可以考虑。

二、藏格矿业

PB5.0, PE26, 股息率2%。

去年建仓铜矿时,曾经对它有过研究,那个时候只有二十多元,没有建仓,考虑如下,没有想到今年紫金矿业收购了它,公司抱上大腿直接翻倍了。

前期涨幅过大,从ST藏格算有三倍了。

三种矿产钾、

点击查看全文