云南板块股票梳理(一)

云南板块股票如下:

一、华能水电

结论:重仓股

二、云南白药

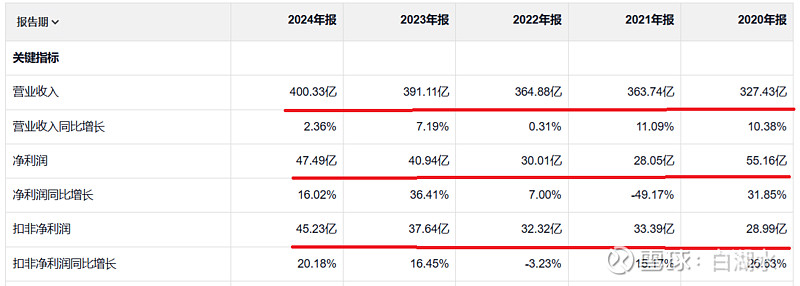

过去的长线大牛股。现在PB2.5, PE20, 股息率2%。这个静态估值不算高,当然也不算低,关键取决于它未来的成长性。最近五年来的关键指标如下:

营业收入是利润之母,首先看它:从330亿增长到400亿,4年时间增长幅度约为20%,年化5%,跟GDP持平。净利润从55亿到47亿,反而下降了,受炒股的波动影响。扣非净利润从29亿到45亿,涨幅约50%,年化增长率10%,还是很不错的。年化10%的增长率配得上20倍的市盈率,所以现在的估值合理。

“公司以药品、健康品、中药资源、云南省医药公司四大事业群为生产经营核心底座”。

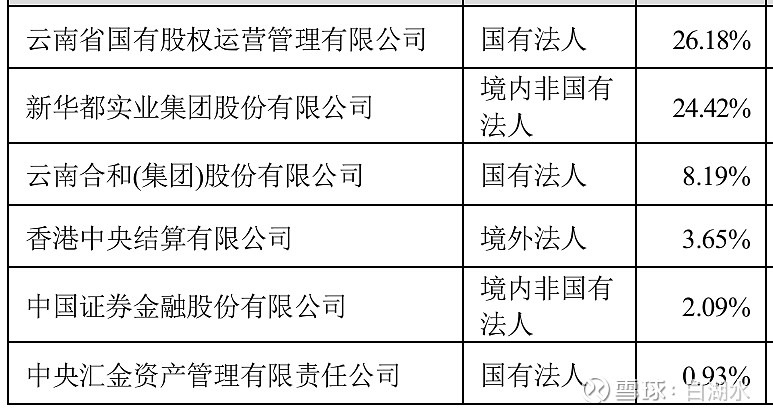

十大股东如下。

“截至报告期末,公司第一大股东云南省国有股权运营管理有限公司持有公司股份467,110,174 股,占公司总股本的26.18%。公司为无实际控制人且无控股股东企业”。

第三大股东“云南合和”占比8%,它的实际控制人是中国烟草总公司,它是中烟在云南境内非烟草业务的投资控股平台。它也是华能水电的第三大股东,占比11%。

看了十大股东的变迁历史,2019年云南国资委大幅度减持,“新华都”接盘成为二股东。跟格力电器的股东变迁有些类似,都是国资委大幅度减持,公司变成了无实控人的公司。

云南白药和片仔癀是我国的两个绝密中药配方。片仔癀还是国资,白药变成了无实际控制人,这增加了白药的不确定性。需要下大功夫跟踪公司的变化,了解公司的详情,才能做出是否投资的决定。

结论:加自选

三、云铝股份

电解铝行业处于景气周期,业绩与股价起飞。有个问题我不明白:为什么云铝股份的估值要比其它股票都高?它有什么特殊的优势或者隐蔽的利好?

十大股东如下,中铝是它的大股东占比29%,云南冶金集团是二股东占比13%,港资和社保基金分列三、四股东,高毅的明星基金经理邓晓峰旗下的两支私募基金,在一季度进入十大股东行列。这个股票是机构云集,没有自然人。

结论:加自选

电解铝行业我有过大致了解,对这个股票也略有了解。最后我选择了电投能源,估值低、股息高,仓位也不高,因为介入时间晚了,已经处于景气周期,不知道还能持续多久。云铝的特点是用云南的优势产业:价格低、量大管饱的水电,缺点是冬春季节水电价格不低而且量不管饱。电投的特点是利用蒙东的优势产业:低成本的露天煤矿,及稳定可靠的煤电。

四、云天化

云天化的估值比云铝股份要低很多,PE9,股息率5%,很有吸引力啊。

云天化是磷化工的龙头,市值最高、业绩最好,股票的股息率最高。

我没有买入,原因有两个:

一是发现晚了,股价已经涨了几年。

二是不知道这个磷化工的景气周期能够持续多久?

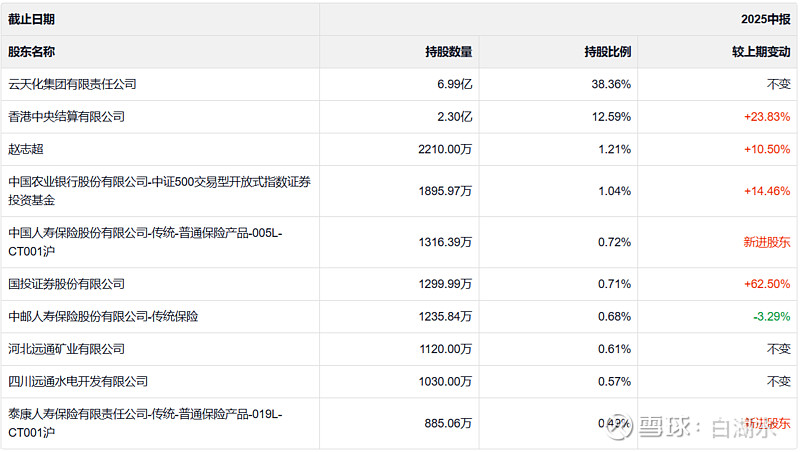

十大股东如下,大股东云天化集团占比38%,实控人是云南国资委。

结论:加自选

五、红塔证券

券商同质化严重,红塔证券估值高。

结论:忽略