云南板块股票梳理(二)

云南板块股票如下:

六、建设工业

我还是第一次知道这个股票,公司的业务分两个部分:汽车零部件,轻武器。大股东是中国兵器装备集团有限公司,占比66%,绝对的控股。这种军工性质的公司,大股东肯定不能转让股权。

结论:忽略

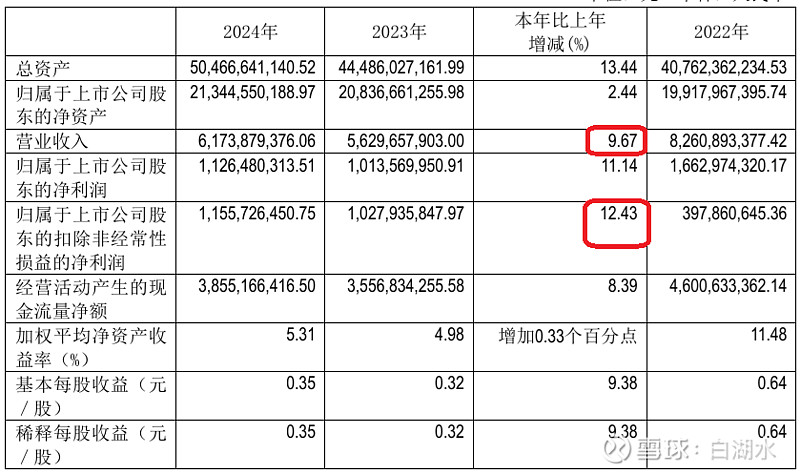

七、南网储能

PB1.5, PE27, 股息率1%。

这个股票经过了资产重组和改名,原来名称“文山电力”,现在主业变成了电网储能,肯定是一个新兴的行业,发展前景好。随着风电和光伏新能源的发展,这种间歇性能源的占比越来越大,电网的稳定性越来越差,对电网储能的需求越来越大。

公司三年财务数据如下:2024营业收入同比增长9.7%,扣非净利润同比12.4%。都是10%左右的同比增长,可以认为公司的成长率是10%。

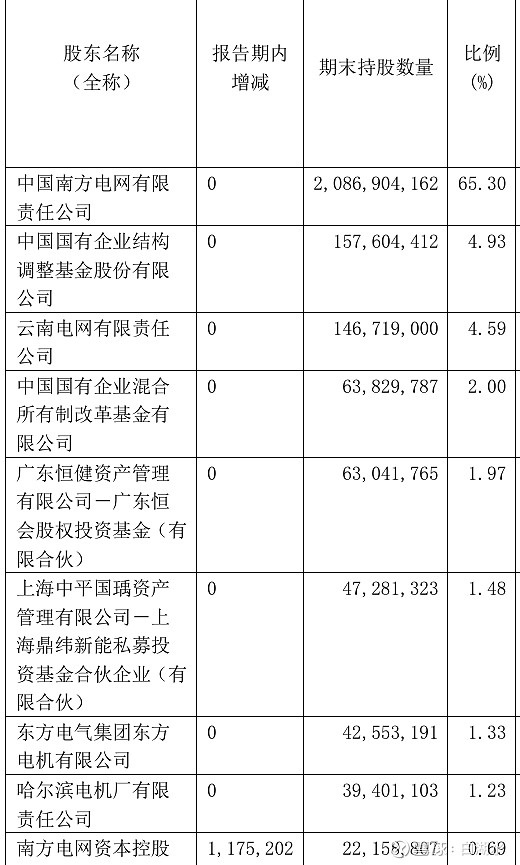

十大股东如下,大股东南方电网占比65%,十大股东中机构云集,没有个人股东,这种股票的股东,都是长期耐心资本。

结论:加自选

股票的估值略高,成长性可以,前景广阔。

需要持续跟踪公司的发展,等待估值回落到合理价格。

八、锡业股份

PB1.7, PE20, 股息率1.5%,静态看不算贵也不便宜,关键看公司的成长性。公司的十大股东如下,云南锡业集团是大股东,合计占比44%。

最近五年的关键数据如下。营业收入始终是四百多亿,扣非净利润波动较大,最少6亿,最多29亿,2024年度19亿。如果公司成长性差,那么营收就跟着锡产品价格小幅度波动,净利润大幅度波动。

“2024年国内市场占有率为47.98%,全球市场占有率为25.03%。根据国际锡业协会统计,公司位列2024年十大精锡生产商中之首”。

行业龙头啊,锡产量国内占比一半,世界占比四分之一,为全球最大的锡生产商。

“实现锡精矿、铜精矿、锌精矿自给率分别为30.21%、15.91%、72.72%”。

“锡金属量62.62万吨”。

公司的主导产品锡,锡矿的自产率只有30%,就是说70%的锡精矿需要外购。既然云南和云南的个旧是世界锡都,都不能供应足够的矿石,大概率是进口矿石。

结论:加自选

股票的估值略高,需要持续跟踪公司的情况,重点是成长性如何?

九、恩捷股份

结论:忽略

十、太平洋

结论:忽略

十一、驰宏锌锗

估值情况跟锡业股份类似,股价走势也是类似,主导产品是锌,大股东是云南冶金集团。深感时间精力不够。

结论:加自选,有时间就研究跟踪。

十二、云南铜业

结论:忽略

云南铜业是一个以冶炼为主的铜业公司,矿产铜大约只占比十分之一,其它的缺口都需要外购和进口,因为我国铜矿资源不足。

冶炼厂等于是一个来料加工厂,赚取加工费,不承担铜价和矿石价格的波动。好处是稳定,坏出也是稳定。