持仓股三季报跟踪之十二:粤高速B

一、公告跟踪

大致浏览了今年的公告标题,都是一些常规性的,具体内容不多,所以主要看半年报和三季报。

《2025年三季报》

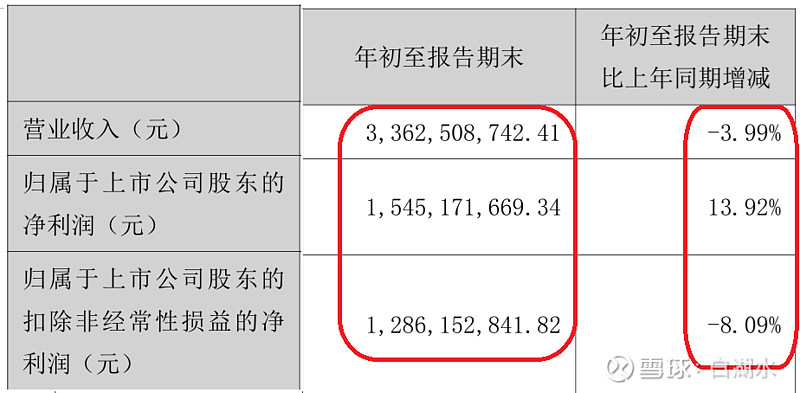

三季报业绩如上。

前三季度营业收入为33亿,同比下降4%。这个情况就不太好了,同比下降,原因是其它高速建成通车后分流了部分车流量。现在是车越来越多,高速公路也越来越多。

“主要是1)京珠高速广珠段受深中通道、中开高速和南中高速的通车分流影响,通行费收入减少;2)佛开高速受深中通道开通和江鹤高速改扩建前期莲花山隧道封闭施工的影响,车流量减少,通行费收入减少”。

净利润同比增长14%,显然不可能是主业的贡献,因为营业收入是下降的。只能是其它副业贡献,比如说处置资产的一次性收入,比如说证券投资的收益等。具体原因如下:今年收到了3.26亿的坏账,去年计提了0.66亿的坏账,这一正一负就是4亿的差距,也是净利润同比大幅度增加的原因。

扣非净利润13亿,同比-8%。这个正常,一般来说扣非净利润的增长幅度是营收的两倍,因为人工成本、折旧成本等主要费用基本保持不变,营收的变化就会放大到净利润的变化。

高速公路的净利润率很高,大约为40%。粤高速前三季度34亿营收贡献13亿的净利润,净利润率38%。

《2025年半年报》

“高速公路行业通行费收入主要取决于地区经济的发展,地区经济是影响高速公路车流量的重要因素”。

这段话对投资高速公路非常关键,推而广之对其它的公用事业,比如机场、港口等交通基础设施,都是适用的。十多年前,我在中部的高速公路上开车,前后车辆很少,甚至路上还有麻雀,真是路可罗雀。车辆这么稀少,高速公司肯定难赚钱。

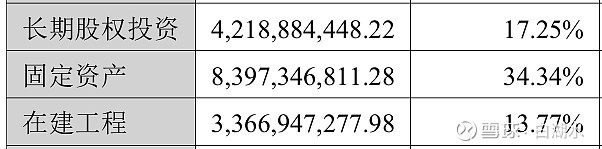

高速公路公司也不是吃干抹净,每年留存大约1/3的净利润用于滚动发展,修建新的高速公路,改扩建老的高速,参股其它的高速,这都是投资。其中修新高速和扩建老的高速,都是在建工程。如下是公司几项主要资产,固定资产占总资产的规模是1/3,在建工程/固定资产 = 4/10,在建工程规模较大,公司发展潜力可观。

二、投资考虑

如上是长期走势。

市盈率9.4倍、市净率1.5倍、股息率6.6%都是中规中矩。按照10倍市盈率估算,静态回报率10%,其中6.6%以股息的方式发放,3.6%以成长率的方式滚动发展,年化回报率10%。

高速公路公司的变化非常缓慢,首先是公用事业,受政府管控,没有大起大幅。其次一条高速公路的新建和改建都是长期的工程,几年才能完成。