持仓股三季报跟踪之十六:天齐锂业

白湖水

· 广东

一、公告跟踪

《2025三季报》

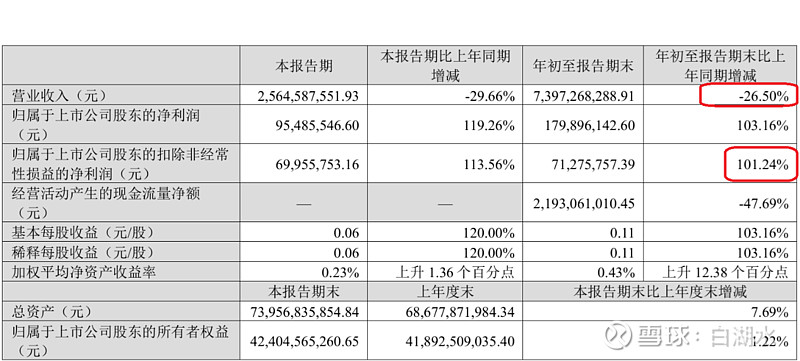

前三季度营收同比-26%,扣非净利润同比101%。一正一负这个结果有点反常,想了一会大概的可能性:成本下降得比营收更多。后面的解释果然如此,锂矿的价格下降幅度更大。

《与专业投资机构共同投资合伙企业》

跟前面分析的伊泰类似,天齐也投资私募股权基金。出资2.5亿,占比50%。这个资金不少了,看来不完全是证券投资的目的,带有产业协同、技术开发储备等目的。

《江苏张家港年产3万吨电池级单水氢氧化锂项目进展情况》

进入试产阶段。3万吨不是一个小数,产能有较大的提升。

二、投资考虑

4月初因为美方加关税股市大跌,我清仓了中国船舶,加仓中国有色矿业,小幅度建仓天齐锂业的港股。当时股价是跌破净资产的,大约为24港币左右。没有想到半年时间股价涨了一倍多,现在的市净率是2.4倍。建仓后不久我就清仓了,只保留了一手(天齐锂业H股的一手是200股)继续跟踪。

清仓的考虑是:产能的出清是一个非常

点击查看全文