华润医疗初了解,大央企、小股票、低估值、好前景

华润总共几十家上市公司,整体实力强大,其中的华润医疗有特色,它的主业是医院和医疗,股票有点小而美的感觉。

一、股票概况

上面是股票的概况:

PB0.6, PE9, 股息率4.3%。

股本13亿,股票市值44亿,刚超过港股通的门槛40亿。

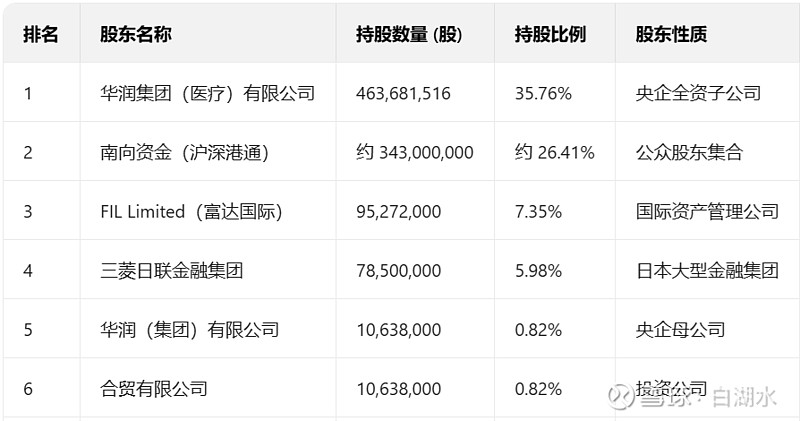

二、股东结构

公司的股权结构如下:大股东华润集团持股36.5%,富达国际和三菱金融分别持股7%和6%,三者合计约占总股本的一半,其它就是各路散户了包括港股通。

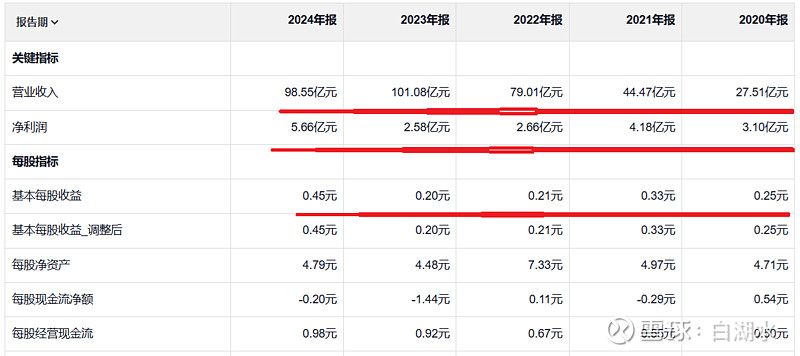

三、经营和财务数据

最近五年的财务数据如上,2024年度每股净利润0.45元,现金流0.98元,是真钱不是白条。

四、2025年半年报

最新的2025年半年报业绩重要数据摘录如下:

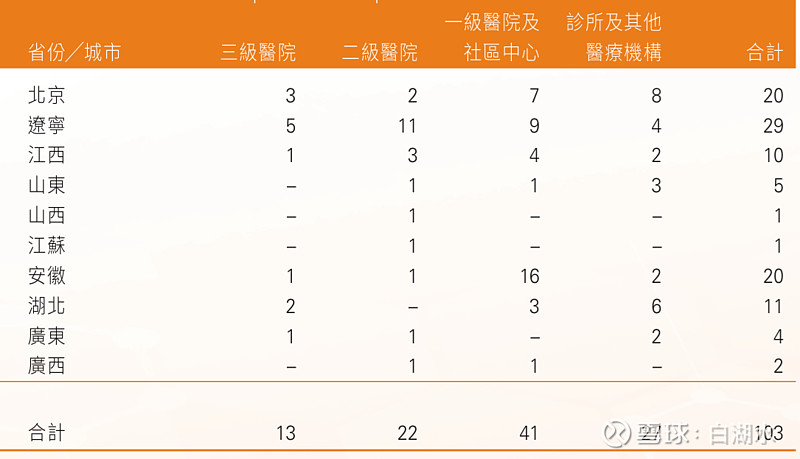

“在中國10個省、市共管理運營103家醫療機構”。

目前共管理103家医院等医疗机构,床位一万多张,规模还是不小,相对当前的40亿人民币市值来说,医疗机构的分布如下:

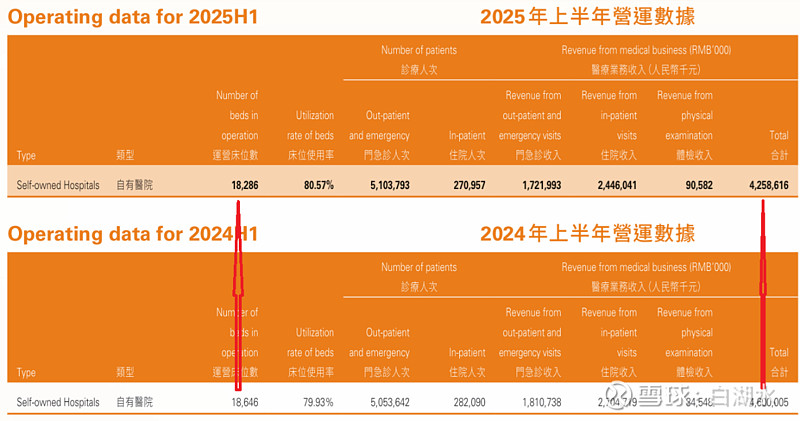

经营数据如下:床位数18286张,同比减少了三百多张;营业收入42亿,去年同期46亿,同比减少约10%。

“淨利潤相較2024年同期下降57.1%。淨利潤下降主要由於醫保次均費用下降導致成員醫療機構經營利潤下降”。

扣除燕化医院的2.1亿赔偿款后,净利润同比下降57%。好家伙,腰斩过半,难怪股价跌得这么狠。净利润大幅度下降的原因是医保控费,医保控费对于医药和医疗行业的业绩下降都有直接和重大影响。

“本集團合共擁有19,735 名全職僱員,僱員成本(包括薪金及其他福利形式的董事薪酬)約為人民幣17.16億元”。

将近两万名员工,半年成本17.16亿即全年34.32亿,人均成本17.4万元,不算太离谱。

中期股息5分人民币即5.48港分,股息率1.6%。

五、商誉过大的问题

公司的净资产77亿,商誉36亿,大约占比一半。这都是溢价收购产生的,因为公司的主要资产---医院,肯定不可能用净资产价格买入,都要加价,加价的部分就变成了商誉。

因为巨大商誉的存在,表面上看股价是破净的,如果扣除商誉,市净率要乘2就不破净了。

六、总结

医疗跟人们的生活息息相关,是刚需。从华润的医院明细看,大部分都是央企和国企主辅分离改革中脱离出来的医院。华润的医药和医疗板块比较强,所以可以展望这个公司在大家庭中可以发展好。