光大集团上市公司梳理

一、光大银行

PB0.4, PE5, 股息率5.6%。

低估值、高股息,典型的银行股。

十大股东如下:光大集团合计占股47%,港股占比9%,中信金融资产就是以前的中国华融占比8%,华侨城集团占比7%。

中信金融是通过可转债转股获得7%的股份,然后继续增持到现在的8%。这个既有资产配置的缘故,也有帮忙的缘故。对于大资金来说,低估值的银行股有投资价值。

华侨城集团于 2017 年 12 月通过H 股非公开发行方式首次入股光大银行,获配42.00 亿股 H 股,初始持股比例为8.00%;后因光大银行总股本扩大(主要是可转债转股等因素),持股比例被动稀释至7.11%,同时向光大银行派出 1 名董事,形成稳定的战略投资关系。

再保险集团入股广大银行的过程:

2009 年 8 月,光大银行实施增资扩股,引入 8 家大型国有或国有控股企业作为战略投资者,总引资规模近115 亿元,用于补充核心一级资本。中再集团(中国人寿再保险母公司)作为最大购买者,出资约33 亿元,获配15 亿股光大银行股权,占增资后总股本(333 亿股)约4.5%,成为该行第四大股东。

光大银行作为央企旗下的银行,不断增资扩股吸引了很多有实力的央企入股,包括中国华融、华侨城、中国再保险等。以前对银行回避,看在低估值高股息的份上,要抽出时间学习,加入投资组合。

央企旗下的上市银行如下:

两千亿市值的光大银行

四千亿市值的中信银行

六千亿市值的邮储银行

一万亿市值的招商银行

五大国有银行:工、农、中、建、交,四大央企银行:招、邮、信、光,这九大银行构成了银行的国家队。

二、光大证券

十大股东如下,光大集团合计持股46%,港股占比15%。

券商同质化严重,我主要看几个静态指标:PE PB 股息率。

三、中国光大控股

“是中國領先的跨境資產管理及私募股權投資公司,是一家以私募基金投資及管理為核心業務的在港上市公司,擁有超過27年跨境資產管理以及私募投資經驗,多次被評為中國最佳PE機構之一。中國光大集團股份公司(「光大集團」)是公司最大股東,間接持有光大控股49.74%的股份”。

以上是公司的自我介绍。它不是光大集团的旗舰上市公司,而是从事资产管理和私募股权投资,就是从事投资管理的公司,这个业务有点复杂,既不好懂,目前还不盈利。回避。

四、中青旅

业绩太差。股民投资股票,要么看现在,要么看未来;现在没有业绩,未来看不清。

大股东中青旅集团原来属于团中央,现在属于光大集团,光大持股比例太低了,不到25%。

五、嘉事堂

第一次知道这个公司,股价等于净资产,但是市盈率高。

这个公司也是共青团划转到光大集团旗下的,最早是青年实业发展总公司创立的企业,然后整合了北京市的一些医药流通企业。所以光大集团占比约28%,北京市属企业合计占比约10%。

看不清这个公司的未来在哪里?光大集团也没有优质资产注入这个公司,也没有资源帮到这个公司。

六、光大环境

这是光大集团的重点实业版图,光大集团占比43%。

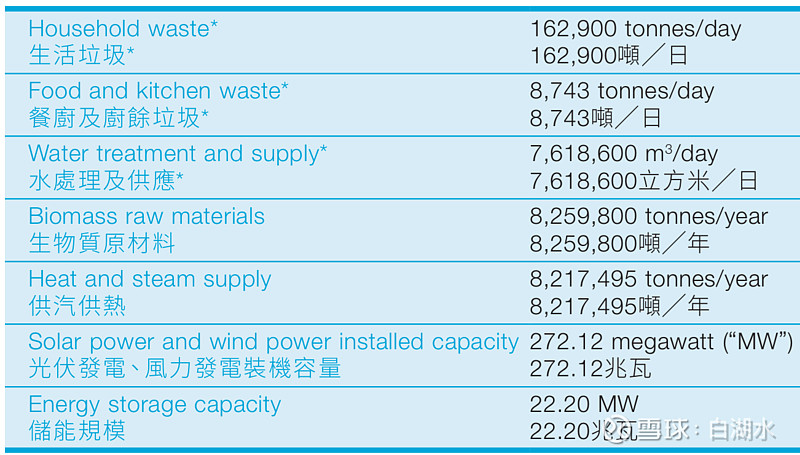

公司的业务能力如下,几个主要的业务分别是:垃圾发电、污水处理、工程建设。

这个上市公司旗下控股两个子公司:中国光大绿色环保、中国光大水务,都不是港股通。

总之公司是非常典型的公用事业股票,PE PB股息率等估值也跟公用事业板块符合。

光大集团上市公司总结: