重药控股学习

一、股票概况

从股价走势上看,上市20多年来是横盘走势,几乎没有涨。当然公司经过了重组,早已不是原来生产农药化肥的公司了,去年大股东也从重庆国资委换成央企通用集团了。

PB0.9,破净,在A股比较低了。市值100亿,还有1%的股息率,难得。

近期走势如下,股价在12月份有异动,连续两个涨停之后开始调整,现在还处于这个调整过程中。预计从时间上还会调整较长时间,股价调整不会低于前期低点5元。在5.5和5.0两个位置分别加仓,高抛低吸摊低成本。

至于股价的高点,是在2015年的14元,已经十年多了。股价到12元相对于6元的建仓价格就翻倍了,做好长期持久战的打算,五年翻倍年化15%就非常满意了,五年没有收成的话就是沉没成本。

公司股价破净的核心原因是:应收账款太大!

总资产680亿,应收账款380亿,将近60%都是应收账款,日常经营怎么转得动?

应付账款162亿。说明公司也拖欠供应商的货款,应收和应付相抵之后还有220亿,这是净应收账款,的的确确被客户拖欠的钱,占总资产的三分之一。

应收账款高是医药流通企业的通病。记得以前选择深圳B股持仓时,考虑过一致B,国药集团旗下的医药流通公司,根红苗壮的国家队,股息率也不低,最大的问题也是应收账款太高了,最后放弃了。

资产负债率75%,太高了。虽然对于商业公司来说,资产负债率普遍高,靠薄利多销、高周转等经营措施来增加利润,负债率高总归是个风险,应收账款和坏账都是难免的,如果比例过高公司可能会出问题。

“公司为国内仅有三家经营麻醉药品和第一类精神药品的全国性批发企业之一,麻精药品的销售网络覆盖全国31省”。

麻醉药品和精神药品是国家严格管控的,这是公司的一个优势或者说政策垄断,另外两家是国药股份和上海医药。

“逐渐从西南区域性流通企业转变为全国性医药供应链综合服务商”。

我国头部医药流通企业:

2025-7月公告:回购注销股份。

“回购的股份将用于减少公司注册资本”。

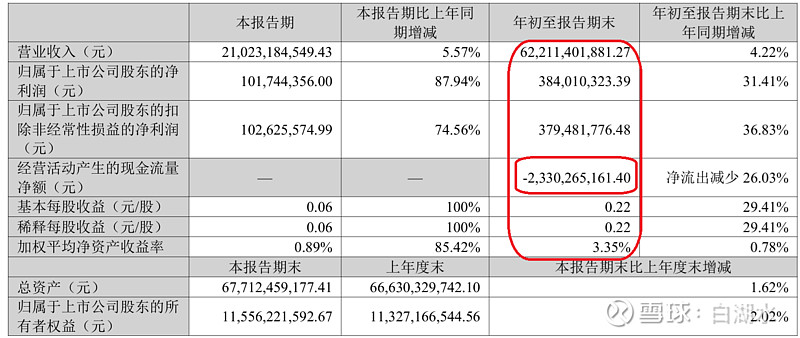

二、2025三季报摘要

经营现金流净额是负的23亿,看了利润表,钱都收进来了,但是支出更多,具体的支出没有明细,往好处想是扩大生意进了更多的货。

信用减值损失:-572,285,350.10

就是坏账计提5.7亿。三季报公司的净利润才3.8亿,坏账计提比净利润还要高。辛辛苦苦干了大半年,大部分利润都是坏账!

营业总收入622亿,经营活动现金流入656亿,收现比大于1,说明生意赚到的是真金白银,不是白条子。庞大的应收账款是以前积累下来的,央企通用集团控股后大有改观。

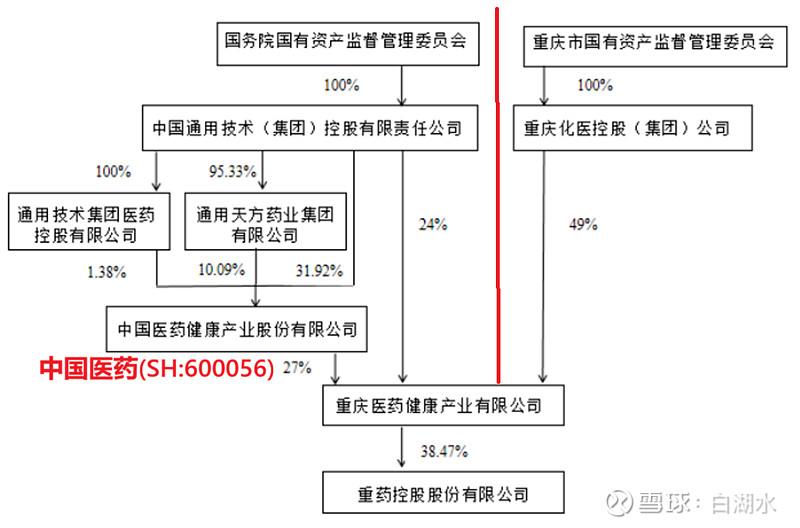

三、股权结构

大股东重庆医药占比38.5%,其股权结构如下:央企通用集团占比51%,重庆国资委占比49%。本来是重庆国资委占比51%,去年无偿送给通用集团2%,把大股东低位让给了通用集团。

股票的十大股东结构如下,二股东和三股东合计持股比例约为20%,都是重庆国资委控制的公司。

所以这个公司从股权结构上看,是央企通用集团控制的公司;从股权比例和利益分成看,重庆国资委占比更大是实际的大股东,只是分散在不同层级的不同公司上。