中国有色矿业2025年度业绩跟踪

中国有色矿业出了2025年度业绩公告,把这个公告认真学习了,同时对半年来的公告也过了一遍。这个股票去年涨幅巨大,大约涨了三倍,是我的持仓中涨幅最大的股票,当然我的仓位不高,所以紧紧抱住,不能再卖飞了。

这个股票现在的估值合理:PB2.3, PE14,股息率3%。我有个想法,在股价回落到9.5元时再加仓五千股,6元卖飞的在9.5再买回来,够讽刺的,因为它的估值不高,还有一个中低速的成长。为什么选择9.5这个数呢?几个因素:

是最高价19元的一半。

是净资产的大约两倍。

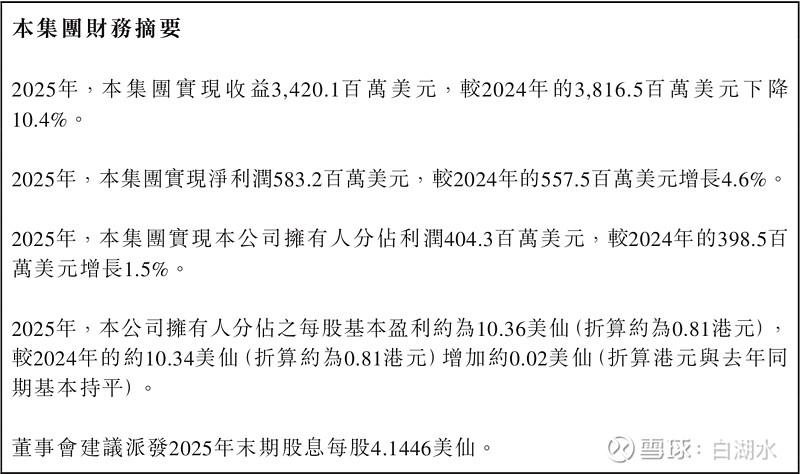

一、2025年度业绩

营收同比-10%

每股净利润同比1.5%

看到这个业绩很失望,大大低于预期。以为会跟其它铜矿股类似,增长20%以上。后来了解情有可原,公司去年不顺利出了两个事故。一个事故是谦比西矿业的西南矿发生了一个井壁脱落事故,死了一个人,公司下半年停产整改,2026-1-1才恢复生产。另外一个事故更加严重,2月份谦比西湿法冶炼厂发生尾矿库泄露事故,导致下游受到污染,停产一年多了到现在还没有恢复生产,而且受到村民的天价赔偿起诉,法庭既没有采纳也没有驳回,仍然悬而未决。

事故厂是全中资公司,没有赞比亚当地的股份,所以遇到这种官司就麻烦。采矿、选矿、冶炼,都是有危险和污染的,特别是铜价低的时候,铜矿公司和铜矿股票真是狗都嫌弃,费力不讨好、赔本赚吆喝。大家都追捧高端白酒这种,轻松赚大钱。风水轮流转,五年来白酒股价都腰斩了,铜矿股翻了几倍。

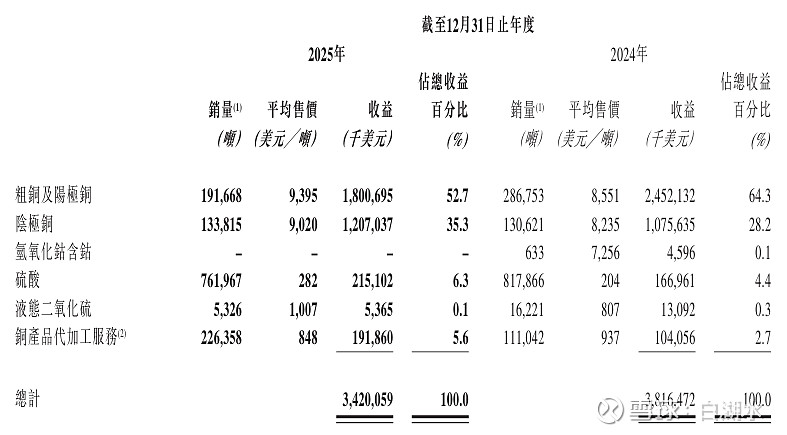

公司的经营情况:

粗铜和阳极铜产量从2024年的28.7万吨减少到2025的19.2万吨,

阴极铜(精铜)保持在13万吨。

铜的平均价格从八千多美元/吨增加到九千多美元,涨幅约10%。

结果:粗铜的产量有30%的降低,价格有10%的增加,销售收入有10%的下降。营业成本同比有10%下降,所以净利润同比持平。

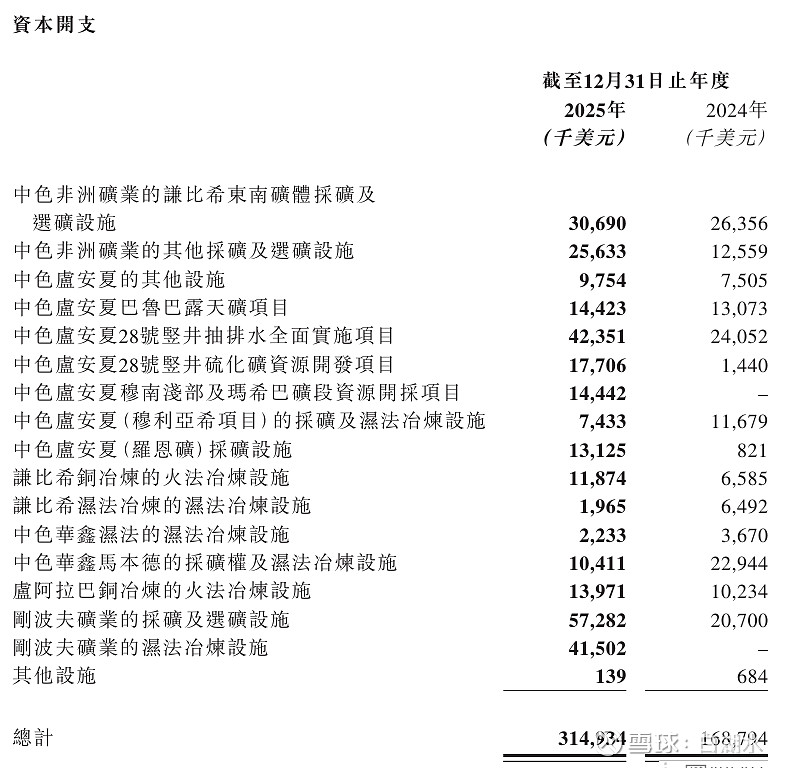

二、资本开支

公司2024和2025年度的资本开支如下,2025开支3.1亿美元,2024开支1.7亿美元,增长幅度接近翻倍。公司2025年的净利润只有5亿多,3.1亿超过了净利润的一半,力度很大,其中开支超过三千万的大项目有四个:

谦比希东南矿的采矿和选矿设施

卢安夏28竖井抽排水项目

刚波夫采矿和选矿

刚波夫湿法冶炼

豆包总结的新增矿产情况:

2026 年:只有谦比希东南矿复产 + 卢安夏浅部小增量

2027 年:几乎没新矿,只是爬产

2028 年:才是真正大年,28 号竖井 + 刚波夫一起释放

2030 年前后:所有在建项目才全部满产

刚波夫(Kambove)铜矿是中色在刚果金的一个大项目,2025产铜3.7万吨,中色矿产铜产量14万吨,占总产量的四分之一。这个铜矿又可以分为三个矿体,或者说三期工程,目前完全投产的只有一期工程,未来的二期和三期工程是中色的重要增量。

三、哈萨克斯坦的新矿

公司去年从三个自然人手中分两次收购了哈萨克斯坦SM Minerals 矿的70%股权,总价格一亿多美元,大致相当于十亿人民币。这个矿权分为两个部分:北部采矿权,南部探矿权。

“本卡拉矿合计34.3平方公里。北礦區金屬銅158萬噸,平均品位0.41%。其中,探明及控制金屬銅94萬噸,佔比約60%。初步預計項目建設規模為露天採選礦石處理能力1,400萬噸╱年,最終產品為銅精礦,達產年產銅精礦含銅約4.5萬噸。本卡拉南礦床尚處早期階段,目前僅確認推斷資源量“。

这是一个大矿,储量158万吨,接近公司在非洲赞比亚和刚果金两个国家的储量总和。距离开采还早着呢,但是为公司的发展储备了矿产,而且从非洲铜矿带扩展到了中亚,是一大进步。