一文读懂存储芯片产业链(附核心公司)

一、存储芯片概念和分类

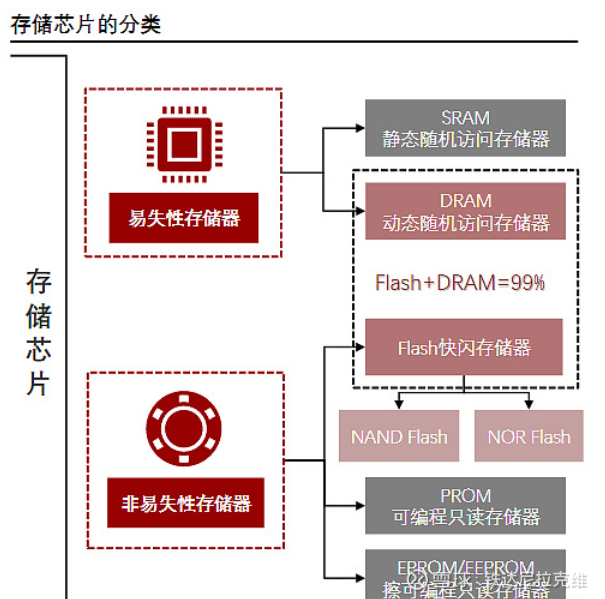

存储芯片也叫半导体存储器,是指利用磁性材料或半导体等材料作为介质进行信息存储的器件,其存储与读取过程体现为电荷的贮存或释放。

按照是否需要持续通电以维持数据,半导体存储器可分为易失性存储和非易失性存储。其中,易失存储芯片主要包含静态随机存取存储器(SRAM)和动态随机存取存储器(DRAM);非易失性存储器主要包括可编程只读存储器(PROM),闪存存储器(Flash)和可擦除可编程只读寄存器(EPROM/EEPROM)等。

1)易失性存储:主要指随机存取存储器(RAM),需要维持通电以临时保存数据供主系统CPU读写和处理。由于RAM可以实现对数据的高速读写,因此通常作为操作系统或其他正在运行中的程序的临时数据存储媒介。

动态随机存取存储器(DRAM):需要在维持通电的同时,通过周期性刷新来维持数据;单位面积的存储密度显著高于SRAM,但访问速度慢于SRAM,主要用作CPU处理数据的临时存储装置,广泛应用于智能手机、个人电脑、服务器等主流应用市场。

2)非易失性存储:主要指只读存储器(ROM),无需持续通电亦能长久保存数据。早期的ROM产品信息首次写入后即固定下来,以非破坏性读出方式工作,只能读出而无法修改或再次写入信息,故称“只读”存储器。ROM经过不断演变发展,经过掩膜只读存储器(MaskROM)、可编程只读存储器(PROM)、可编程可擦除只读存储器(EPROM)、电可擦除可编程只读存储器(EEPROM)和闪存存储器(Flash)等阶段,已经突破原有的“只读”限制。

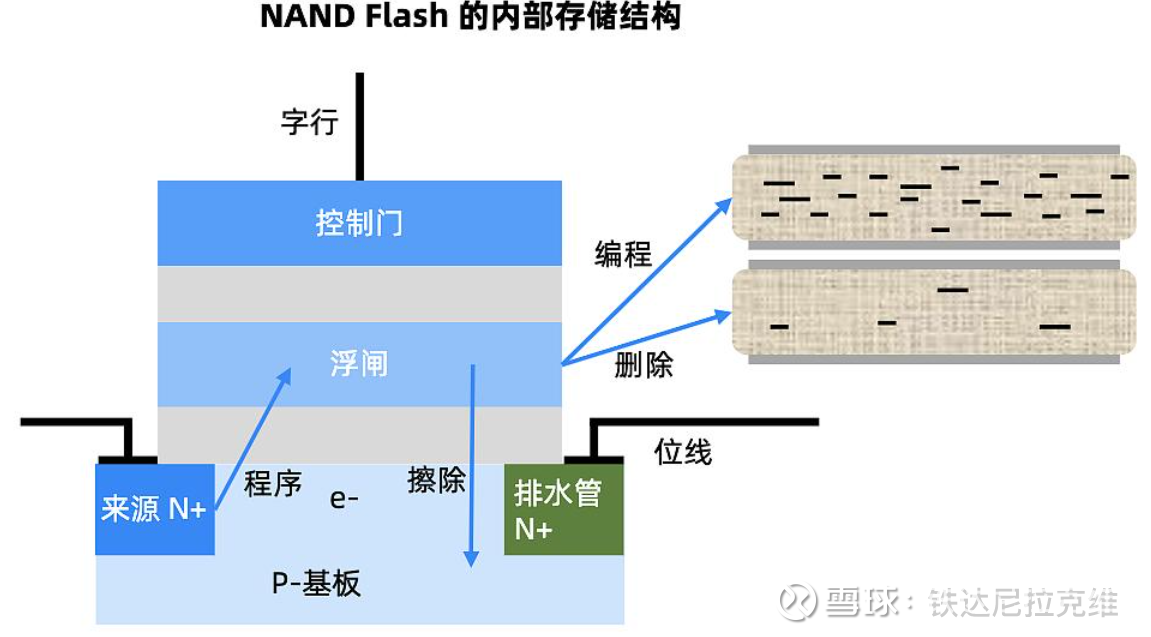

闪存存储器(Flash):能够在不依赖外部电源的条件下长期保持电荷状态,从而实现数据持久化,通常用于长期保存数据,主要包括NAND Flash和NOR Flash。

Nor Flash:具有随机读取速度快、可芯片内执行(XIP)的特点,适用于存储容量要求不高、需要高可靠性和稳定性的应用,广泛应用于计算机、消费电子、汽车电子、工业控制、物联网设备等各类领域中系统代码存储/执行、程序启动引导、关键数据存储等场景。

NAND Flash:支持较快的顺序数据访问,具有高容量、低成本的特点,更适用于需要大容量和高密度的应用,主要应用于计算机、消费电子、物联网设备等领域中SSD固态硬盘、移动设备存储、云存储解决方案等场景。

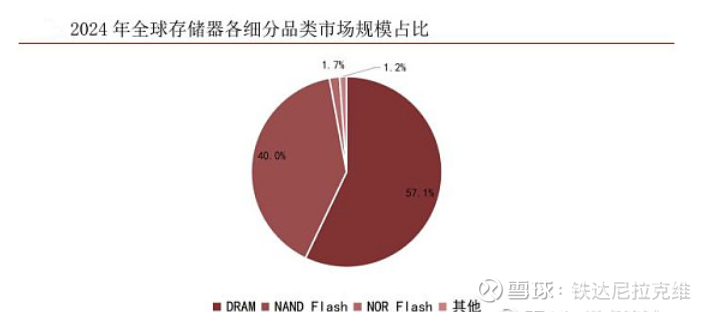

3)DRAM与NAND Flash构成存储器市场的主要组成部分。DRAM与NAND Flash合计占比超过95%。

2024年全球DRAM销售额达到约970亿美元,占比约为57.06%,NAND Flash销售额为680亿美元,占比约40.00%,NOR Flash销售额为约29亿美元,占比约1.71%,其他类型存储(SRAM/FRAM,EEPROM等)合计销售额约20亿美元,占比约为1.18%。

从技术端来看,当前 NAND 向超高层堆叠、DRAM 向 HBM 等高带宽方向迭代,接口标准持续升级,带动产品价值持续提升。

二、三类主要存储芯片

1、DRAM

DRAM是动态随机存取存储器,在计算系统中占据核心位置,其容量和带宽直接影响到计算效率和性能,主要用于PC、服务器和移动端。

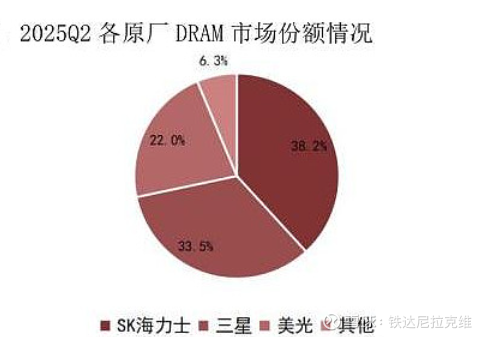

DRAM竞争格局:2025年第二季度全球市场实现量价齐升,二季度市场规模环比增长20%至321.01亿美元,创历史季度新高。行业市场份额从高到低依次为:SK海力士(韩国,38.2%)、三星(韩国,33.5%)、美光(美国,22.0%)和南亚科(中国台湾,1.1%),行业前三市场份额合计高达93.7%。

(1)DDR5: DRAM第二代及后续引入了双倍数据速率(DDR)技术。DDR技术进一步细分为DDR、DDR2、DDR3、DDR4、DDR5等不同版本,速度逐渐提高。DD5作为新一代内存技术,相较于DDR4具有更高的起始速度(4800MHz)、更低的功耗(1.1V)以及更高的数据传输效率,在服务器和PC等高性能计算领域广泛应用。

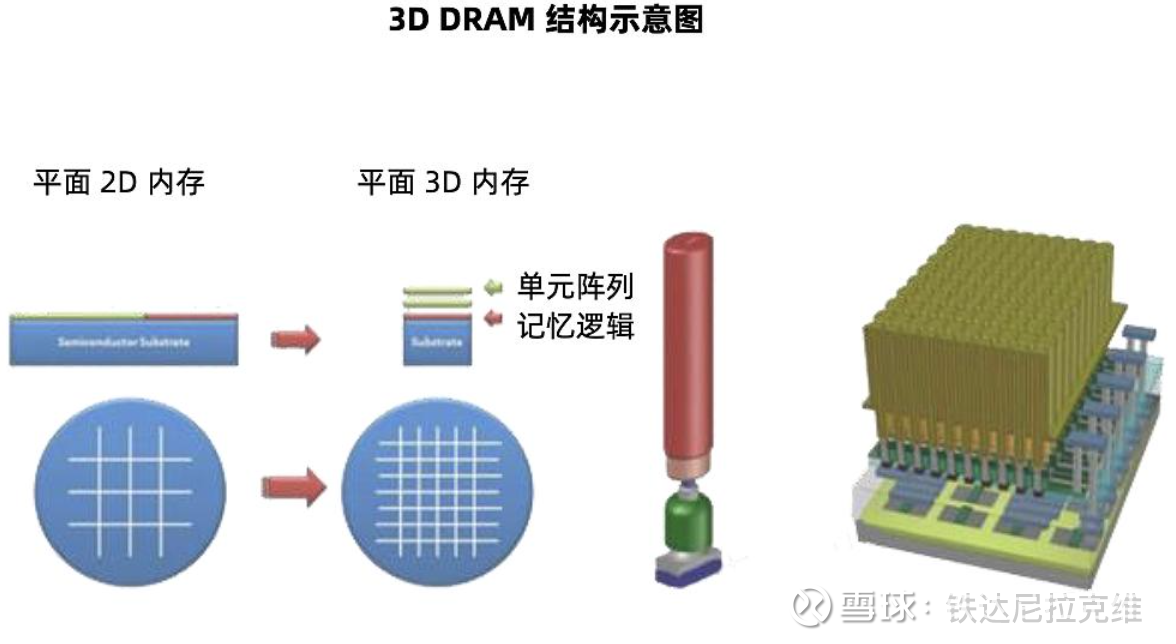

当前从2D平面结构转向3D堆叠,HBM成为核心增量市场。

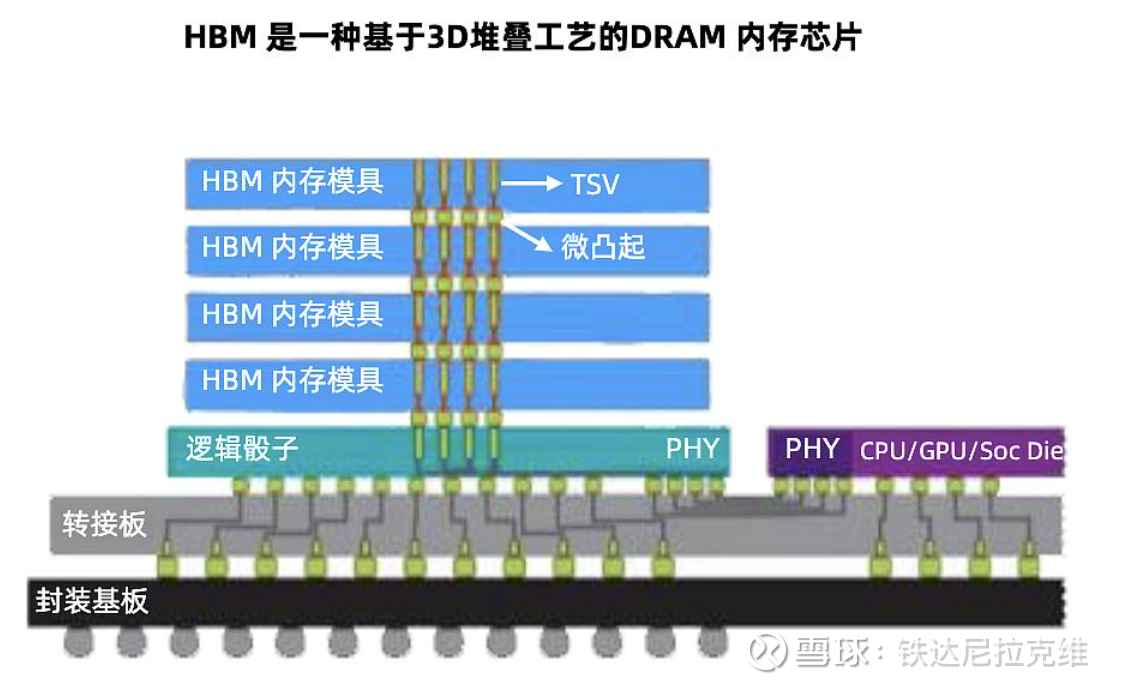

(2)HBM:HBM即高带宽内存,是AI存储的核心技术方向之一。HBM通过3D TSV堆叠和2.5D/3D异构集成技术,将多个DDR芯片与GPU封装在一起,实现超高带宽、低功耗和小体积高集成度。

HBM单价是传统DRAM的5-6倍,随着堆叠层数增加,单芯片容量和带宽持续提升,推动服务器内存价值量增长。

(3)HBM市场竞争格局&产业链

全球DRAM市场核心参与者主要包括三星、美光、SK海力士,另外,再加上南亚科技、力积电等,高端HBM同样由几大巨头垄断。

2025 年 SK 海力士已出货全球首批 HBM4 样品,三星计划在 2025 年底实现 HBM4 的量产,美光计划于 2026 年推 出 HBM4。

关键的键合工艺流程方面,根据 Market and technology Trends,2026 年 HBM4(12 层)和 HBM4e(16 层)可能开始逐步采用 W2W 键 合,从 2028 年的 HBM5(20 层)开始,W2W 或将成为主流。

HBM产业链由五大核心环节构成,包括IP授权、上游材料、设备、晶粒设计制造、晶片制造以及封装测试等。

IP授权:提供HBM设计所需的核心知识产权,涉及内存控制器、接口协议等关键技术,主要厂商包括芯原、牛芯、奎芯等。

材料:环氧塑封料需要大量添加核心材料low-α球硅和low-α球铝,成本占GMC中的70%~90%。HBM由于3D堆叠导致芯片厚度较高,因此需要用特殊的颗粒状环氧塑封料GMC封装。全球GMC量产只有2家日系公司掌握,分别是日本住友和日本昭和。日本住友和日本昭和这两家的国内供应商是联瑞新材,联瑞新材前身是东海硅微粉厂,专注于硅微粉的研发。华海诚科通过收购衡所华威,年产销量有望突破2.5万吨,有望跃居全球第二位,与日系企业展开竞争,产品已通过客户验证,进入送样阶段,有望突破技术封锁。

设备:中微公司是TSV设备主要供应商。芯碁微装、芯源微(临时键合+解键合)、华海清科(减薄+CMP)、中微公司(刻蚀+沉积)、拓荆科技(沉积+混合键合)、北方华创(刻蚀+沉积)、盛美上海(电镀+清洗)等公司也提供生产HBM所需的关键设备。HBM对检测和量测设备需求提升,国外科磊半导体在国内市场占比最高,国内有一批优秀的量检测企业,如精测电子、中科飞测、赛腾股份、睿励科学等。

晶粒设计制造:设计HBM内存颗粒的电路结构,优化堆叠层数与带宽性能。国际大厂如SK海力士、三星等采用IDM模式,自主完成设计至制造全流程。国内部分企业通过技术突破或合作参与关键环节,兆易创新、紫光国微的IP设计能力提升HBM带宽性能;国芯科技的Chiplet技术降低堆叠成本。

先进封装:HBM生产的核心难点在于晶圆级先进封装技术,先进封装技术TSV、凸点制造、堆叠键合是HBM制备的关键。中国大陆独立封测第一梯队代表企业有长电科技、通富微电、华天科技等,三家厂商在全球前十大OSAT(封测企业)排名中,分别占据了第三、第四、第六的位置。主要参与厂商包括甬矽电子、晶方科技、兴森科技、深科技、太极实业、鼎龙股份等通过差异化技术路线参与关键环节。

国内除了本土大厂在DRAM领域取得了较为显著的进展,紫光国微、兆易创新、东芯股份等众多产业链厂商近年来也在细分环节加速布局。

2、NAND Flash

NAND Flash是非易失性存储器,数据以电荷形式存储,主要用于固态硬盘、嵌入式存储和移动存储。

3D NAND技术通过垂直堆叠提升存储密度,降低单位成本,同时提升耐用性。

当前在不断向超高层堆叠演进,128层3D NAND闪存已进入大生产,200层以上闪存已处于批量生产阶段,行业正朝着突破千层的目标迈进。

全球市场格局:

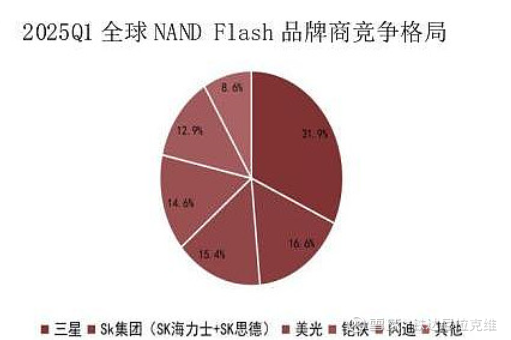

NAND Flash方面,2025年第一季度全球前五大品牌商合计实现营收120.2亿美元,合计市场份额达91.3%。行业前五均为美、日、韩企业,市场份额从高到低依次为:三星(韩国,31.9%)、SK集团(韩国,含海力士和SK思德,16.6%)、美光(美国,15.4%)、铠侠(日本,14.6%)和闪迪(美国,12.9%)。

NAND分为利基与主流:

SLC NAND、MLC/TLC NAND容量<=4GB的属于利基产品

MLC/TLC NAND容量D>4GB的属于主流产品。

SLC NAND是国内设计公司发力点:台系厂商华邦、旺宏占据SLCNAND的主要份额。大陆如兆易创新、东芯股份、北京君正均发力SLC NAND。

当前企业级和消费级SSD(固态硬盘)是目前NAND Flash主要应用领域,其中在企业级SSD包括忆联、忆恒创源、江波龙、浪潮、同有科技、开普云等都有所布局。

3、NOR Flash

NOR Flash是除DRAM、NANDFlash之外最大规模的利基型存储。

常被用于存储相关数据和代码程序,具有读取速度快、芯片内执行等特点,主要应用于智能手机、可穿戴和物联网等领域。

“即时启动”是NOR Flash下游需求的一个重要特性,当前AI端侧加速开拓新应用场景,AI眼镜等新品逐步落地,加速带动整体NOR需求提升。

全球市场格局:

2024年全球NOR Flash销售额为约29亿美元。

NOR行业头部厂商经历多次洗牌,国际存储巨头相继退出NOR Flash市场。2017年之后,全球NOR Flash市场被旺宏、华邦电子、赛普拉斯(英飞凌收购)、美光和中国大陆厂商兆易创新占据。

由于NOR Flash市场规模较小竞争日趋激烈,以及DRAM、NAND Flash需求爆发,海外大厂逐步退出中低端NOR市场,转向高毛利DRAM/和NAND,目前市场主要以中国大陆和中国台湾厂商为主。

根据Web-Feet Research报告显示,兆易创新领跑Serial NOR Flash市场,2024年通过近存计算技术研发,将芯片延迟降低至5ns以下,车规级产品已进入比亚迪、蔚来等车企的供应链。普冉股份为下游蓝牙、音频、WIFI等主控SoC芯片厂商提供配套的NOR Flash芯片。此外,复旦微电、东芯股份、恒烁科技、佰维存储等也是NORFlash市场核心布局厂商。

4、存储模组&主控

存储芯片接口标准升级,DDR5渗透率的提升的同时也带来各细分环节的需求增长。

存储产业价值链紧凑,除了存储晶圆,其它包括主控芯片、内存接口芯片以及各类辅料。

存储模组与各环节协同工作以实现数据的高效存储、读取与管理。

(1)存储模组

存储模组通过集成存储芯片、主控芯片、内存接口芯片、缓存芯片等,并添加封装和测试环节,形成具有特定功能和接口标准的存储产品。

当前AI服务器对内存容量的需求显著增加,须配置更多内存模组。

通常一台主流AI服务器配置的内存模组数量是通用服务器的2倍左右。

据弗若斯特沙利文,从渗透率来看,2025年预估全球服务器DDR5模组渗透率为85%。

模组厂作为原厂下游,根据客户需求进行主控芯片设计、固件开发、存储晶圆匹配等,并独立完成或委托专业厂商完成封装测试等后端环节,将标准化存储晶圆转化为存储模组产品。

国产头部模组厂商发展各具鲜明特色,例如,江波龙具备品牌优势、德明利从自研主控芯片切入、佰维存储构筑研发封测一体化的经营模式、朗科科技拥有20年专业存储品牌的行业基础。此外,香农芯创代理销售包括存储模组在内的各类电子元器件产品,拥有全球顶级主控芯片、存储器代理权;协创数据使用的存储芯片包含采购和自研,SSD包括多种容量和规格的产品。

(2)主控芯片

主控芯片是存储器核心零部件之一,负责将数据准确地写入存储芯片的指定位置,并在需要时快速读取数据。

全球SSD主控芯片厂商主要可以分为三类:

第一类为NAND原厂自研自用SSD主控芯片厂商,其主控芯片产品搭配自有的NAND颗粒直接加工为自有品牌模组出售,通常不单独对外出售,主要包括三星、海力士、美光、Solidigm、铠侠、西部数据等NAND颗粒原厂。

第二类为非NAND原厂自研自用SSD主控芯片厂商(主要为群联电子),主要是通过外采NAND颗粒,搭配自有的主控芯片产品直接用于自有品牌模组出售或给其他品牌厂商贴牌,同时也向市场出售一部分SSD主控芯片。

第三类为独立SSD主控芯片厂商。独立SSD主控芯片厂商通常单独对外销售主控芯片,主要包括慧荣科技、联芸科技、Marvell、瑞昱、英韧科技、得一微等。近年来国内得一微、联芸科技等第三方厂商崛起,加速降低对美日韩依赖。

(3)内存接口芯片

在大型数据中心,服务器需要处理海量的数据请求。

内存接口芯片是服务器内存模组的核心逻辑器件,主要对信号进行缓冲和放大,以避免数据在传输过程中可能会出现丢失或错误。

DRAM接口从DDR4升级至DDR5,带宽提升近一倍,支持AI训练等高负载场景。

DDR5渗透率的提升推动了内存接口芯片量价齐升,服务器领域DDR5 LRDIMM接口从“1+9”升级为“1+10”是这一趋势的核心驱动力。

DDR5内存接口芯片的竞争格局与DDR4世代类似,全球只有三家供应商可提供DDR5第一子代的量产产品,分别是国内厂商澜起科技、日本厂商瑞萨电子和美国厂商Rambus,澜起在内存接口芯片的市场份额保持稳定。在配套芯片上,SPD和TS主要的两家供应商是澜起科技和瑞萨电子;PMIC的竞争对手更多,竞争态势更复杂。聚辰股份与澜起科技合作开发DDR5内存模组配套芯片,如SPD5EEPROM、SPD5+TSEEPROM产品。

三、存储芯片核心企业

兆易创新:国内存储芯片设计领域领军企业,全球NOR Flash市占率较高,国内唯一一家在NOR Flash、SLC NAND Flash、利基型DRAM及MCU方面全球均排名前十的芯片设计公司。拥有自主知识产权的存储器核心技术,具备从芯片设计、制造到封装的完整产业链整合能力。

北京君正:据弗洛斯特沙利文数据,北京君正、兆易创新分列利基DRAM全球市场第六和第七位,仅位于三大原厂和中国台湾地区两大供应商之后。

澜起科技:全球领先的内存接口芯片供应商,三星、海力士等均是其客户。

恒烁股份:主营NOR Flash存储芯片和Arm Cortex-M0+内核32位MCU芯片,新增利基型NAND、eMMC、DDR4模组产品,存算一体AI芯片处于研发阶段。

东芯股份:专注中小容量存储芯片研发,产品布局较为全面,同时持有GPU企业上海砺算近38%的股权。

华大九天:国内第一大EDA厂商,推出了国内唯一、可支撑超大规模Flash/DRAM量产的存储芯片全流程EDA解决方案

联芸科技:全球为数不多掌握主控芯片核心技术的企业之一,专注固态硬盘主控芯片和嵌入式存储主控芯片的研发。

佰维存储:国内存储模组龙头企业,产品包括嵌入式存储、PC 存储、移动存储、工车规存储和企业级存储等;晶圆级先进封测制造项目厂房主体完工,预计2025年下半年投产后将形成“存储+晶圆级先进封测”一站式综合解决方案。

江波龙:企业级SATA SSD 2024年国内总容量排名第三、国产品牌第一,PCIe SSD与RDIMM已批量导入国内头部企业,并发布面向高性能计算的SOCAMM2内存产品。

香农芯创:自主品牌“海普存储”已完成企业级DDR4、DDR5、Gen4 eSSD的研发试产,用于云计算存储数据中心服务器等领域;电子元器件分销业务拥有SK海力士、MTK、AMD等原厂授权,产品广泛应用于云计算存储数据中心服务器等领域。

德明利:企业级SSD与RDIMM已获多家头部客户验证并量产销售。

———————————————————————————————————————备注:HBM市场核心企业

供给端:HBM市场持续供不应求

AI浪潮下,高带宽存储器(HBM)市场持续处于供不应求的状态,其背后的供给端逻辑不仅关乎产能的简单扩张,更是一场在良率、先进封装和材料技术上的极限竞赛。

全球HBM供给的紧张格局,为国内相关产业链公司提供了明确的成长机遇。目前,已有一批A股上市公司在HBM的不同环节实现了技术突破与客户导入,有望受益于这一轮高景气周期。

雅克科技(002409):作为全球DRAM前驱体材料的重要供应商,它也是国内唯一打入SK海力士、三星、美光等国际存储巨头HBM供应链的前驱体企业,率先打破了国外在HBM关键材料领域的垄断。

华海诚科(688535):该公司是A股唯一实现GMC(颗粒状环氧塑封料)量产的企业,该材料是HBM封装的核心材料,其产品已通过长电科技等封测龙头客户的认证。

赛腾股份(603283):通过收购日本Optima,公司掌握了全球仅少数企业具备的HBM全制程量测技术,检测精度达纳米级,设备直接供应给三星、SK海力士等国际存储巨头。

长电科技(600584):作为全球第三大封测厂,其HBM封装良率据称已达98.5%,其XDFOI先进封装技术可直接对标台积电的CoWoS,并承接了国内高端AI芯片的封装业务。

通富微电(002156):该公司与国内存储晶圆厂合作的HBM2样品良率据披露已从50%显著提升至72%,显示出其在HBM封装技术上的快速进步。