巴里克放量新高!紫金矿业二十箭齐发!这两年下金蛋的黄金矿山究竟有多少?

$紫金矿业(02899)$ $紫金矿业(SH601899)$ $藏格矿业(SZ000408)$

百分之九十的有色资源矿企,从根本上决定其近两年产量增长速度的一般不超过三个矿山。

比如藏格矿业的巨龙铜矿、麻米措盐湖和察尔汗盐湖,招金矿业的海域金矿,灵宝黄金的灵宝南山、桐柏兴源和赤峰金蟾。。。。。。

但紫金矿业的矿很多,分析的难度大很多,如果不去做一个系统全面的分析统计,是难以真正懂得紫金矿业的价值所在。对选择和持有都是非常不利的。

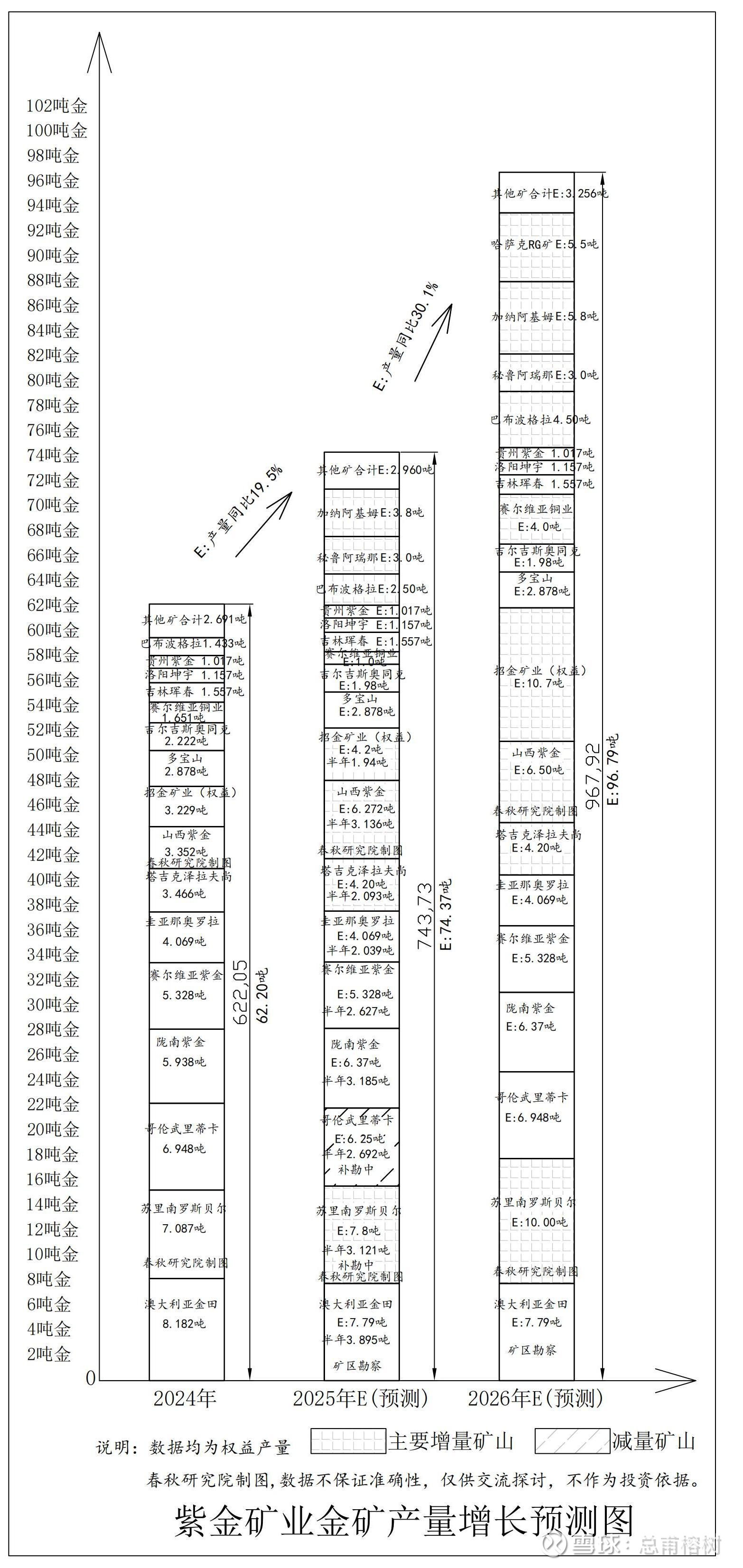

紫金矿业的黄金矿山,2024年年产金量一吨以上的矿山有16座以上,2025年产金量一吨以上的矿山将有18座以上,2026年产金量一吨以上的矿山将有19座以上。

有人说,紫金矿业在年报中已经公布未来三年金、铜、银、锂、钼等主要矿的年产量规划,参与者以这为依据不是最权威最靠谱的吗?

答案是否定的。仅仅依靠这些浅层信息是无法领先市场中的大多数参与者,无法比大多数参与者更真正懂得紫金矿业的价值,从而更好把握机会。

紫金矿业作为一个保持快速扩张的大型资源矿企,不但原有存量矿山产能建设进度变化快,而且并购矿山也因为市场多种因素变化快。

产量规划只是一个相对保守,在三年以上的时间范围内作出的一个大概范围内的产量规划。

这和实际发生的年产量,数据经常有很大的出入。比如历史数据显示,紫金矿业是全球十大铜矿企业中唯一一个连续五年铜矿产量超过产量指引的资源矿企。

今天将紫金矿业这两年黄金矿山的年产量增长预测图分享出来:

通过这个图表的分析和绘制,我们可以得出很多对于紫金矿业参与者非常有价值的信息,初步分享如下(后面还会有更深度的解读):

26年预测黄金的产量增量30%以上,这是什么概念,这个产量对应净利润增速50%以上是稳了。

即使金价明年保持现有水平不涨。26年实际销售价格也会同比25年增长不少。

(利润是按年平均销售计算的,下半年的金价高度利好的不是当年销售均价,而是下一年的销售均价。这句话说清楚了吗?)

产量增长乘以价格增长的结果就很乐观。

作为对比,25年上半年铜产量同比个位数增长,金产量也是同比仅16%,但净利润已经达到增长了50%的高增。

这就是量价双击的结果。

因此26年将出现黄金矿产量和价格双高增,完美接力25年的金价高增。

除了黄金,铜产量26年更好,后面还有钼,锂,这些会更超预期。

紫金矿业的大斜率刚开始。

大家都很清楚,黄金只是紫金矿业价值的一部分,还有铜、锂、钼、银几大主力矿种,特别是铜和锂,未来两年的增长与黄金矿相比有过之无不及的预期差。欢迎继续关注我们接下来的一系列的研究与分享。

之前紫金矿业相关文章延伸阅读:

《《谁是A股最具成长性铜矿企业?——紫金矿业、洛阳钼业等铜企成长分析》》

(END)