金矿二十箭外,紫金矿业齐发的铜矿有几箭?

佳节之际首先祝所有朋友们中秋快乐!收益如十五的月亮般圆圆满满!

也谨以此文祝贺所有紫金矿业的大小gu东们近期持续不断的收益新高,给大家双节持续不断的大礼包!

上个月,分享了紫金矿业的有关金矿成长性的详细分析文章,很多朋友都说看完在紫金矿业的主升浪中坐稳扶好、尽享利润发挥了很大的作用,心里更有底:

(链接:《紫金矿业二十箭齐发!这两年下金蛋的黄金矿山究竟有多少?》)

紫金矿业的铜板块毛利占比,多年以来都是几大矿产中占比最大的。

直到今年上半年财报,得益于金价大幅上涨,公司黄金板块毛利超过铜板块,成为利润贡献最大板块(占比41.3%)。

(2024年铜板块毛利占紫金毛利的 45.03%,金板块毛利占紫金毛利的30.07%。)

可以说紫金矿业的金与铜,是双轮驱动,是你追我赶!

谁都不甘落后,谁都有可能阶段性成为紫金矿业的价值带头大哥!

紫金矿业的铜资源到底有多丰富?铜资源的释放速度(铜产量增速)到底有多快?

百分之九十的有色资源矿企,从根本上决定其近两年产量增长速度的一般不超过三个矿山。

比如藏格矿业的巨龙铜矿、麻米措盐湖和察尔汗盐湖,招金矿业的海域金矿,灵宝黄金的灵宝南山、桐柏兴源和赤峰金蟾。。。。。。

但紫金矿业的矿很多,分析的难度大很多,如果不去做一个系统全面的分析统计,是难以真正懂得紫金矿业的价值所在。对选择和持有都是非常不利的。

紫金矿业的黄金矿山,2024年年产金量一吨以上的矿山有16座以上,2025年产金量一吨以上的矿山将有18座以上,2026年产金量一吨以上的矿山将有19座以上。

紫金矿业的在产铜矿山,2025年产铜量一万吨以上的矿山将有10座以上,2026年产金量一万吨以上的矿山将有11座以上。

有人说,紫金矿业在年报中已经公布未来三年金、铜、银、锂、钼等主要矿的年产量规划,参与者以这为依据不是最权威最靠谱的吗?

答案是否定的。仅仅依靠这些浅层信息是无法领先市场中的大多数参与者,无法比大多数参与者更真正懂得紫金矿业的价值,从而更好把握机会。

紫金矿业作为一个保持快速扩张的大型资源矿企,不但原有存量矿山产能建设进度变化快,而且并购矿山也因为市场多种因素变化快。

产量规划只是一个相对保守,在三年以上的时间范围内作出的一个大概范围内的产量规划。

这和实际发生的年产量,数据经常有很大的出入。比如历史数据显示,紫金矿业是全球十大铜矿企业中唯一一个连续五年铜矿产量超过产量指引的资源矿企。

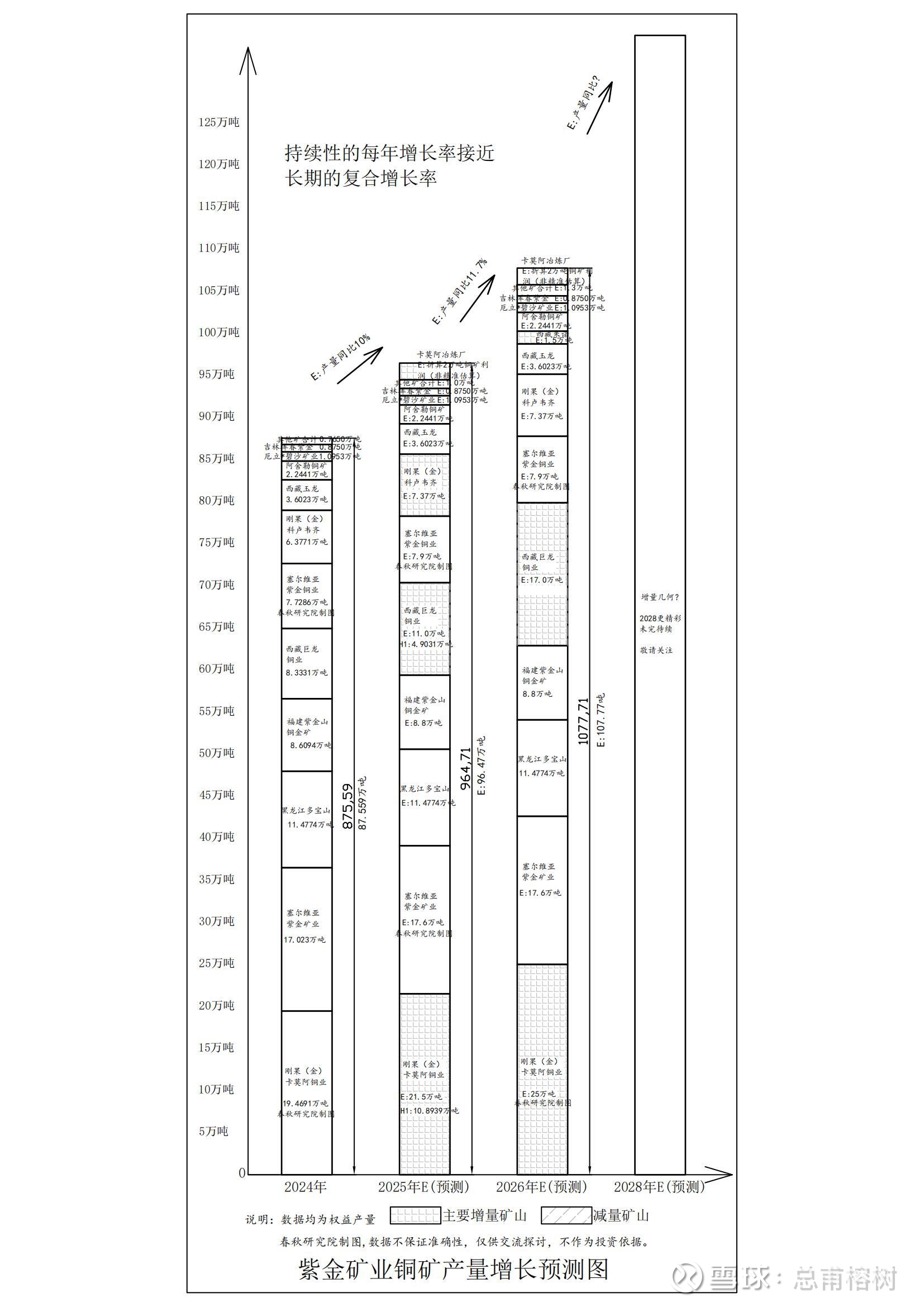

还得看这张今天要分享的紫金矿业铜产量增长分析图:

1、紫金矿业为亚洲及中国唯一矿产铜产量破百万吨大关矿企,位居全球前四;

为全球主要铜企中矿产铜增长最多的公司之一,近 5 年矿产铜产量保持年均 24% 复合增长率。

2、2024年,全国的铜矿产量164吨,紫金矿业一家矿企就产铜107万吨,占比高达65%。

远不止铜矿的半壁江山。

3、未来铜矿增储扩产的贡献主力矿山:

塞尔维亚丘卡卢 - 佩吉铜金矿和博尔铜矿、刚果(金)卡莫阿铜矿、以中国巨龙铜矿为核心的西藏铜矿基地等“三驾马车”作为公司铜矿产业的“中流砥柱”, 其巨大的资源潜力,进一步扩能增产将显著提升公司的铜矿产量。

4、塞尔维亚丘卡卢 - 佩吉铜金矿和博尔铜矿

将从29万吨扩产至45万吨(权益分别100%,63%);

丘卡卢 - 佩吉铜金矿下部矿带及博尔铜矿正加快推进年总产铜 45 万吨改扩建工程,届时有望联合晋升为欧洲第一大矿产铜企业。

塞尔维亚铜矿的改扩建工程虽然没有找到具体的投产及达产时间,但是工程进度的信息一直都有更新,2022年4月开始施工,至今已有三年半的时间,

最新的2025年上半年财报中表述是“取得关键进展”,相信这部分的价值释放指日可待。

完全达产后该矿山可为紫金矿业形成13.5万吨以上的权益增量。

本文保守预估在2028达产。

5、刚果(金)卡莫阿-卡库拉铜矿

这个矿需要特别说明一下,该项目的铜矿产量在2025因为矿震可能会出现下降,但是注意:这个下降是按原计划的下降,而不是同比2024年的下降。

卡库拉铜矿原本在2025年会迎来产量断层式增长(约6.6万吨权益增量)。因为卡莫阿三期选厂工程已于2024年5月份投料试生产,较计划提前 6 个月竣工投产。

因此,即使遭遇暂时的生产干扰,同比2024年仍然有产量增长!

这个生产干扰只是暂时的,卡库拉铜矿的产量断层式增长只会迟到,不会缺席,留给2026年结果。

财报表述是“刚果(金)卡莫阿-卡库拉铜矿的卡库拉矿段接连发生多次矿震,致使卡库拉矿段东区大面积被淹,井下采矿作业暂停,恢复时间尚不确定;受本次淹井事件影响,该项目公司 2025 年矿产铜权益产量将相应减少 4.4-9.3 万吨,预计对公司全年矿产铜产量不会带来重要影响。”

未来更精彩:卡莫阿-卡库拉的峰值产量有潜力超过80万吨/年,这将使其成为仅次于智利埃斯康迪达(Escondida)铜矿的世界第二大铜矿综合体。

6、卡莫阿冶炼厂项目

分析铜企一般都是主要分析矿山,而不是冶炼厂。

但是这个冶炼厂不一般:

一是规模大,总投资超过70亿人民币,年产50万吨/年的冶炼厂;

将是非洲最大的铜冶炼厂,也是世界上最大的单线铜冶炼厂之一。

二是从地理位置、当地经济等方面看社会效应、经济效应都将非常显著。

已于 2025 年 5 月份建设完成,受供电问题的影 响,预计于 2025年9月份点火试生产。

因此,这也是紫金矿业铜板块的当前时间节点上一大利润增长点。

之前约35%的铜精矿在附近的Lualaba冶炼厂进行处理,该冶炼厂主要由中国有色矿业集团有限公司(CNMC)所有,其余的铜精矿则运往国际冶炼厂。

冶炼厂建成后,从矿山运输铜精矿的总量可减少一半或以上,从而降低物流成本、出口税和精矿粗炼费。

此外,该冶炼厂建成后还将生产新的副产品——硫酸。据了解,刚果(金)对于硫酸的需求旺盛,该国的铜矿山往往会大量进口硫磺,并用其生产硫酸,以用于处理氧化铜矿的湿法冶炼。此外,该国仍需要从赞比亚进口硫酸。该冶炼厂建成后,生产的硫酸将为企业创造新的收入来源。

7、以巨龙铜矿为核心的西藏铜矿基地

这个青藏高原铜矿富集区将成为全球本世纪最大的铜矿爆发式增长区域,而紫金矿业将是最大赢家。

西藏为紫金矿业在境内重要资源储备和投资发展区域,在西藏持有巨龙铜矿、朱诺铜矿、雄村铜矿、玉龙铜矿等一批大型、 超大型铜资产。

青藏高原铜矿富集区的主力矿山几乎都集中在这两年投产或扩产,绝对是“大自然的馈赠”!

(详见链接:《《国内资源股的价值变迁,将从五年前西北煤矿到今天青藏高原铜矿》》)

朱诺铜矿拥有资源量铜 294 万吨;2024 年 9 月采选工程项目获得地方政府核准,2025 年全面开工建设,计划 2026年底建成投产,达产后年矿产铜 7.6 万吨。结合矿区周边资源探边摸底及整合,朱诺矿集区铜矿资源增长潜力显著。

玉龙铜矿为中国第二大单体铜矿,公司为第二大股东(第一大股东为西部矿业),年矿产铜产量 16.4 万吨,公司权益产量 3.6 万吨。

玉龙铜矿三期扩建已于2025年5月获得核准,达产后年矿产铜产量达20万吨(紫金权益产量4.4万吨)。

雄村铜矿拥有资源量铜 208 万吨,伴生金 202 吨、伴生银 1,042 吨;,达产后预计年均产铜 4.6 万吨;采选工程项目等关键证照已获得核准。

8、西藏巨龙铜矿

巨龙铜业(含巨龙铜矿及知不拉铜矿)保有资源量铜 2,561 万吨、银 1.5 万吨、钼 165 万吨。

目前正在收尾的二期改扩建工程,计划 2025 年底建成投产,达产后整体年采选矿石量将超过 1 亿吨、年矿产铜将达 30-35 万吨,将成为国内采选规模最大、 全球本世纪投产的采选规模最大单体铜矿山;项目加快推进三期工程规划,若获得批准,最终可望实现年采选矿石量约 2 亿吨、年矿产铜 60 万吨规模,成为全球采选规模最大(出铜不是最大)、海拔最高的铜矿山。

2025年4 月 30 日收购藏格矿业,收购完成后,对西藏巨龙铜业的权益比例由 50.1%增加为 58.16%。

巨龙铜矿在二期没有投产之前,一期项目在2025年仍有不错的产能增量:2024年巨龙铜矿产铜16.64万吨(紫金当时权益50.1%),2025年计划产铜18万(紫金权益提升至58.16%)。

9、科卢韦齐铜(钴)矿拥有资源量铜 143 万吨、钴3.4万吨;2024 年矿产铜 9.46 万吨、钴 830 吨,2025 年计划矿产铜11万吨、钴243吨。

延伸阅读链接:

《谁是A股最具成长性铜矿企业?——紫金矿业、洛阳钼业等铜企成长分析》

《趋同、分化、背离,为什么只做铜,不看铝,远离铁?(上半篇)》

(END)