我为何暂别海鸥?

$海鸥股份(SH603269)$ 说是暂别,到也不是把海鸥全部清仓了,其实做长线的底仓是不会动的,至少要等到明年出年报。所谓的暂别就是把海鸥的仓位减了大半切换成其他股票,短期也暂停了海鸥的挂篮头和T操作,把精力和关注的重点转移到新切换的股票中去,不在海鸥上浪费“牛市”的大好时光。

本吧上的老朋友应该都了解我是海鸥的死多头,从5月28日在海鸥股吧上发第一个帖子《我对海鸥股份的一家之言》到9月4日的帖子《识破迷局,迎接海鸥股份的价值回归》,3个多月发了24个长帖,码的字够一部小说了,观点始终没变,就是看多、看多、看多。从6月4日的除权价8.63元一直看到9、10、11、12元以上(8月18日最高12.69元),期间虽没有封牢过一个板,但累计最大涨幅也有47%,不仅填满了10转四派3权,而且也大幅跑赢了虚胖的大盘指数(3376--3870约500点+14.81%),无论怎么说,自认为看多海鸥的观点是正确的,实操也是个颇为成功的投资,收益更是令人满意。

当然,按海鸥的基本面(业绩、题材、订单、出海、回购、分红和股本),它的股价现时站上15元甚至更高都不足为奇,但骨感的现实是海鸥至今还在11元上下扑腾,让海鸥折翅难飞的是盘踞在海鸥上的庄家,是人祸,所谓的海鸥天时地利人不和吧。对庄的恶意砸盘下三烂招数,我几乎在一半以上的帖子都有揭示,事实上广大的散户也已经免疫了,所以近期庄再怎么频施折价10%以上大宗交易,集合竞价大单挂跌停(开盘前撤单)吓唬散户,盘中四位数抛盘45度一路下刺不回头等等,小散还是踊跃买入没商量,上周除周一海鸥大涨2.9%外,其余四天散户资金无一例外都是大幅净流入的,目前看成交量也萎缩了,说明庄砸盘的力度日趋枯竭,已进入末路狂奔,散户只要再坚持一下,胜利几乎唾手可得。按理此时我应该和广大的散户一起,坚定持股不减仓,怎么会选择暂别海鸥呢?

答案是大股东刻意打压股价的作为和不作为让我选择了暂别海鸥。

一、海鸥的中报我是打85高分的,但中报里那笔1522.17万的蹊跷计提,一下子把大股东欲打压股价的心思暴露无疑,须知,中报计提后的利润只剩3500万,计提1500万竟然吞噬了30%的利润,如此随心所欲的操控利润,让投资者对未来能否分享到公司高速发展红利的忧虑加大,持股信心重挫。

二、中报公布前,公司密集发布回购公告,8月29日(中报前一天)公告26日、27日二天回购了294.73万股,回购均价高达11.649元,彼时离回购限额(1.2亿)还剩4000余万,约350万股。但令人不解的是随后庄疯狂砸盘至股价跌入10.80元时,本来就负有提振股价担当的回购(回购贷款早已到位随时可用)却沉寂了,大股东的抉择让人细思极恐。

三、9月9日,海鸥董秘一口气回复了11条投资者的提问,细看回复,让人晕厥,11条里有八条回复内容是相同的,答非所问,牛头不对狗嘴,这条百搭回复甚至可以追溯到去年。如此不诚信,不尊重股东的表演,简直是把公司中小股东当耍,说老实话,在上市公司中还难得一见。这种拿着高薪不干实事的董秘不是蠢就是坏,在我看来,此时应该是坏!遇到坏人,惹不起只能躲呀。

四、事实上大股东的秉性是一贯对公司利好守口如瓶,这次11个提问里有FM认证,有关于数据中心订单的等等,回复里都没有提及一个字,反到是小散从其他渠道如AI等了解到海鸥不少最新信息:从液冷专利、FM认证、大额订单、同花顺坐实液冷服务器概念等等,但都无法从公司处得到正面回应:

1、老说订单达不到必须公示的额度,今年上半年手握33.67亿订单,比去年年底还多了1亿,加上上半年已完成营收7.75亿,推断出上半年新接订单至少8.5亿以上,难道这其中就没有一个订单达到需公示量级的?即便全部达不到,你也可以自愿公示呀。

2、年初一波炒数据中心液冷,海鸥录得四连板,公司随即声称公司数据中心业务占比很小,这次液冷又重返C位,至今仍处热点风口,即便在同花顺坐实液冷概念,公司仍然反复强调数据中心业务占比很小,众所周知,作为与AI密切相关的算力数据中心的液冷行业,本身还刚处于0-1阶段,中外AI大厂的算力数据中心的投资还处于计划阶段,落实到液冷本还需要一定的周期,你看看,那些股价已经翻了又翻的液冷概念股有多少订单?在业绩上又体现了多少?为何你要一再自我否定,就差在高音喇叭里向全市场大声吆喝:海鸥是个破公司的烂股票”了。

3、做海鸥已有三个多月了,似乎对这个股票的认知越来越迷糊了,尤其是大股东的一系列反常言行,让我百思不得其解,所谓的事出反常必有妖,你葫芦里到底卖的什么药?相信你也一定不会告诉我,但我可以肯定大多是为了满足大股东自己的贪婪欲望(私企通病),而我们中小投资者很可能成为受害者。故我认为暂时退出来冷静思考一下应属明智之举,尤其是我已在海鸥上达到预期赢利目标的情况下。

做海鸥一路走来,我从不怕庄的砸盘打压,甚至还有点窃喜,因为可以在砸盘过程中做短线(T)降低成本,增加收益。但如果大股东要刻意打压股价那对中小投资者就是灾难,甚至会直接摧毁我们投资海鸥的基本逻辑和理由。设想一下,如大股东明年不转股,那大量吃红利(高送转)填权复投散户的长年忍守就会失去意义。所以,尽管我无法揣摩大股东为何要助纣(庄)为虐,它们刻意打压股价的真正动机何在?但我遵循古训,君子不立危墙总归不会错,暂别海鸥的原因就在此也。

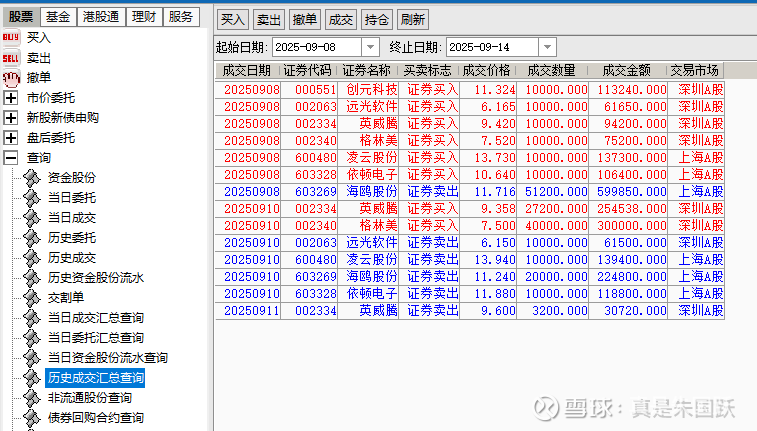

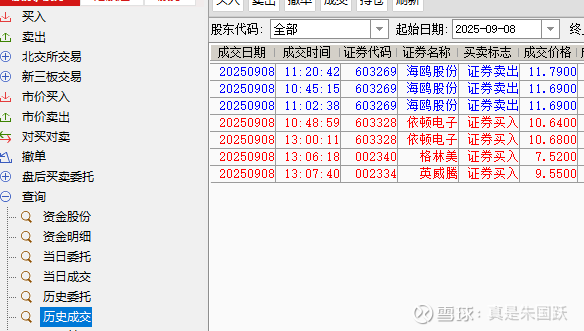

晒二个上周操作的单满足一下喜欢看晒单朋友的好奇心,不要解读。