优然牧业2024年报点评

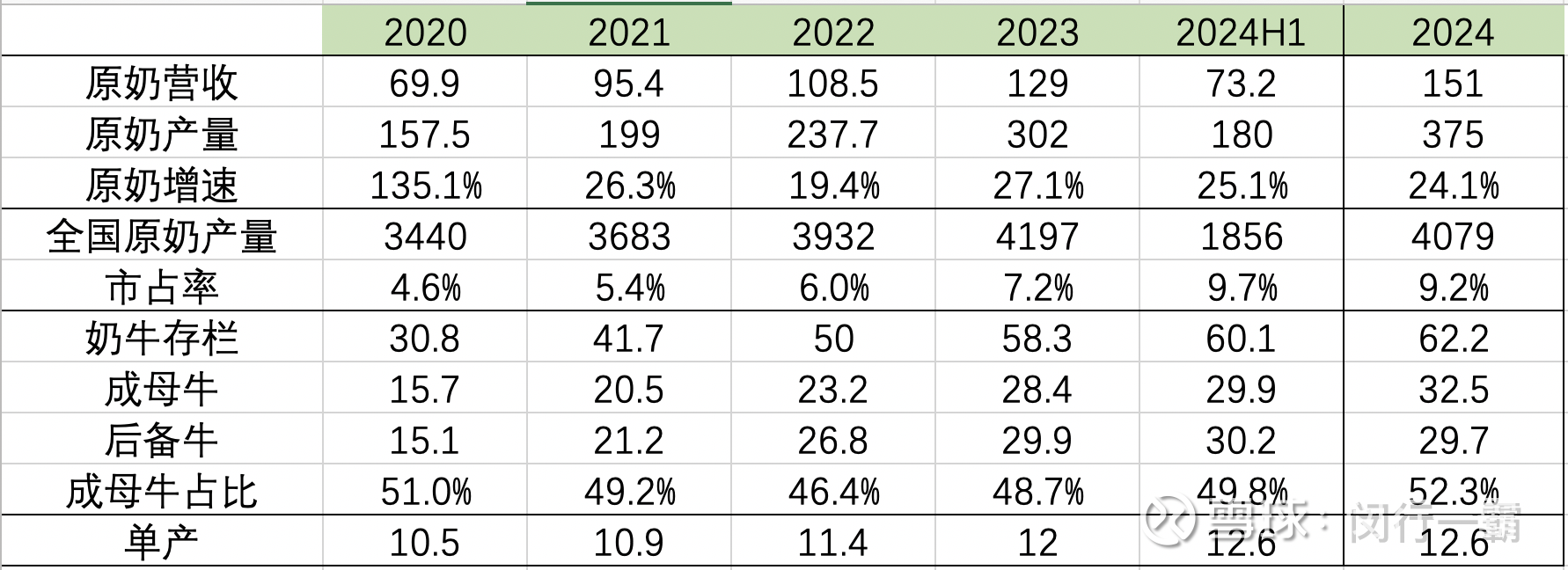

原奶营收151亿同比129亿+17%,原奶产量375万吨同比302万吨+24.1%,原奶单价4.12元同比4.38元-5.9%,所以营收增速不及产量增速。

这个奶价显著高于全国平均奶价,24年下半年全国平均奶价一直在3.15左右浮动。优然4.12就显得格外优秀,这个有两方面的原因,一方面是伊利的支持,有个好爹是多么重要,另一方面是优然的特色奶,特色奶是成本计价法,不受普通奶价的影响。去年ir透露大概1/3比例是特色奶,特色奶是优然穿越奶周期的最重要的护城河。

很多人之前没搞懂优然核心竞争力在哪里,伊利 + 特色奶 就是优然最大的核心竞争力。

其实,社会牧场的奶售价还不及全国3.15的平均奶价,因为有限奶因素存在,散奶只能以更低价格出售,一度大约是2元,平均下来的奶价可能在3元以下,和优然牧业4+的奶价比显然不在一个维度了。这也是为什么社会牧场现在都在缩栏,优然还在逆势扩张。

从牛群数据看,奶牛存栏增长到了62.2万头,现代牧业是49万头,比现代多27%。优然还有2万头奶山羊,这个是今年新增的一种特色奶,不在62.2万头里面。成母牛比例进一步提高到了52.3%,明年成本降低,增速显然也会放缓,不会像今年这样高增。实际上,下半年的增速比上半年就可以放缓了。这个也符合公司之前指引的预期,整体的资本开支也同样会大幅降低。

业绩当然是一般,下半年是亏损的,我看了下是因为计提了5个亿的物业厂房减值。我猜是因为社会牧场缩量,导致优然饲料卖不出去了,饲料今年的营收下降得很明显。饲料业务从去年58亿营收减到今年只有50亿了。开工率肯定是不足的,可能就一次性减值了。具体等公司电话会披露吧。如果不计提这5个亿减值,下半年其实就盈利了,在周期最底部这个业绩确实很不容易。

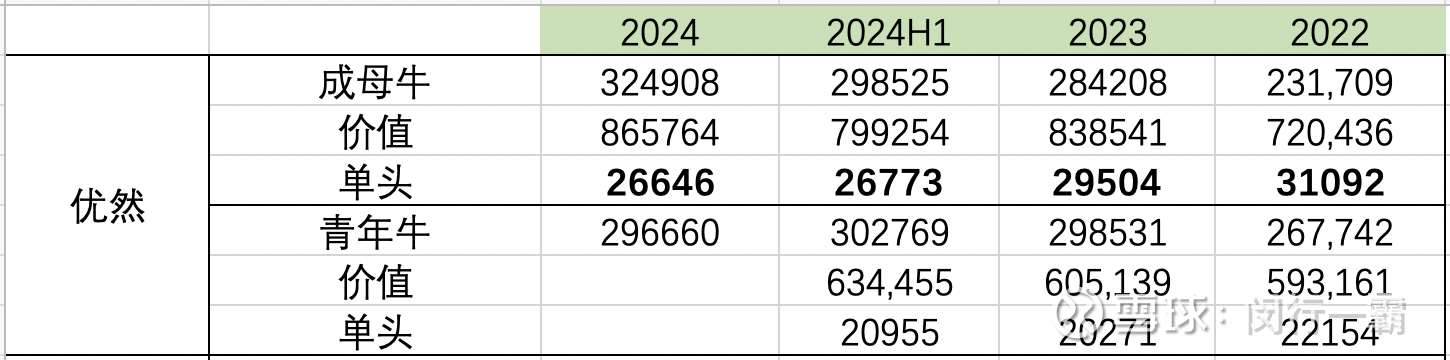

因为详细年报还没出来,业绩报信息不全。成母牛比H1继续减值了每头127元,比23年单头减了近2858元,后备牛还没看到数据。

我这边顺代说下,生物资产公平值调整包含了两部分,一部分是奶牛的折旧,这个是每年都会发生的,一部分是真正的减值,这个在上行周期可能会调回来。

所以,计算单头的成母牛和后备牛价值,才能看到真实的减值数据。

财报里所谓的30亿减值前盈利,那个只能作为参考,牛群越多实际上折旧也越多。

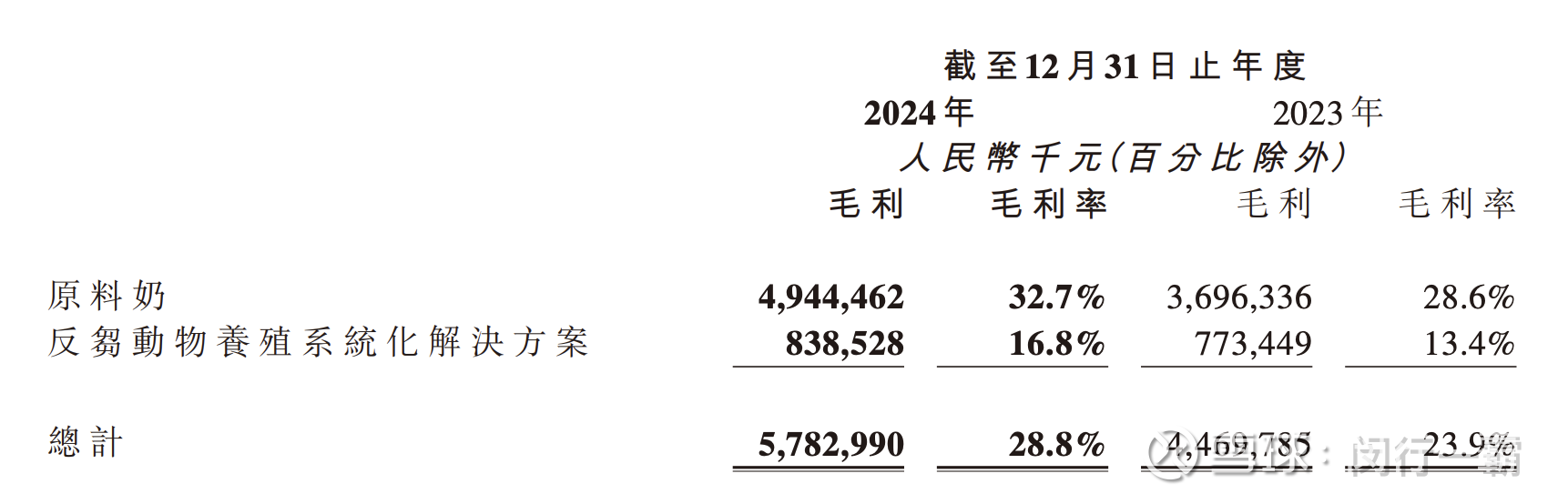

这份年报,我总体评价是符合预期,绝对够不上超预期。好的方面是毛利率整体都上来了,原料奶毛利率回到了32.7%,比23年增了近4个百分点,饲料部分在缩量的情况下,毛利率也增了3.4个百分点。

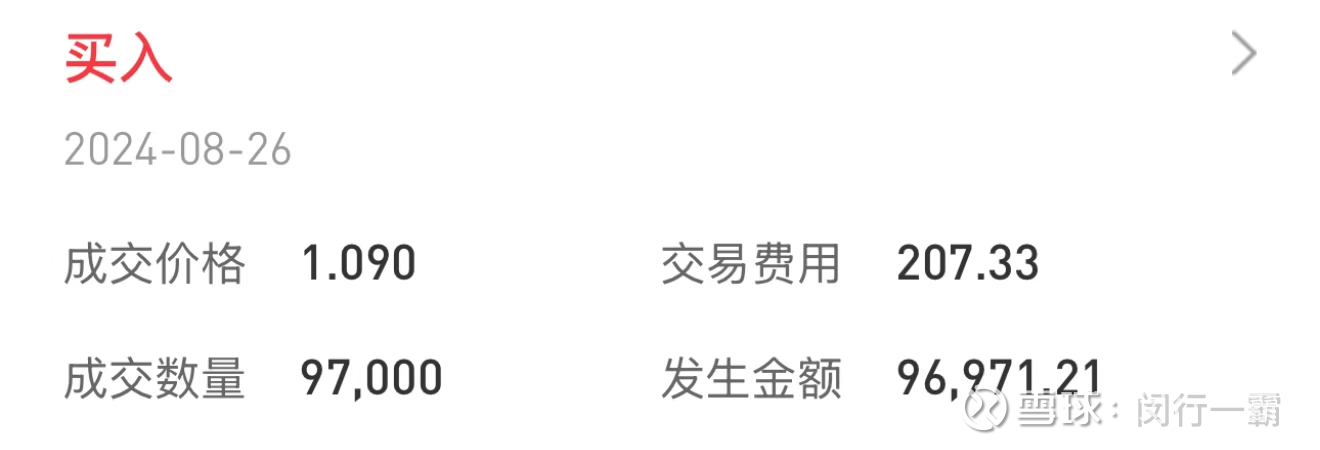

我看大家在年报下的评论感觉过于乐观了些,EBITDA、减值前盈利确实增长得不少,但是如果你去看中报,你会发现中报增的更多。只不过当时没人关注优然,中报没人看,中报后还一度跌到1.03,只有我们少数几个人在1块钱还在默默加仓。

今天比较晚了,明天再补充下和现代牧业的对比。